2015年12月,中共中央办公厅和国务院办公厅发布了《深化国税、地税征管体制改革方案》,明确要求,“围绕建立合作共赢的新型国际税收关系,推动完善国际税收合作与协调机制,执行好《多边税收征管互助公约》和《金融账户涉税信息自动交换标准》,加强税收信息交换,形成深度交融的互利合作网络”。这是中国政府承诺2018年实施OECD全球金融账户涉税信息自动交换制度以后第一次在中央政府的官方文件中提及《金融账户涉税信息自动交换标准》(Common Reporting Standard, 简称“CRS”),也表明了中国政府积极推动“全球税务透明和信息交换”和对于跨国避税“零容忍”的决心。

那么问题来了,到底什么叫“金融账户”?你在境外持有的哪些“金融账户”会在CRS下披露给中国政府呢?

CRS下“金融账户”的概念与中国金融业务中通常意义上的”账户”存在很大的区别。一些人一提到金融账户,可能仅仅是想到了自己存在银行的钱,认为所谓的金融账户应该就是存款账户。非也!CRS下“金融账户”的含义包罗万象,单是这一个概念,OECD在其制定的《金融账户涉税信息自动交换标准评述》中就用了17页文字来解释,可见其复杂性。限于篇幅,也为了便于理解,笔者在此仅做一个简单的解释和总结,不做详细的展开。

五大类金融账户

根据CRS文本中的解释,所谓的“金融账户”就是指由金融机构所管理(maintain) 的账户,大体上包括五类,即存款账户(Depository Account)、托管账户(Custodial Account)、某些投资实体中的股权权益或债权权益(Equity and debt interest in certain investment entities)、有现金解约价值的保险业务(Cash Value Insurance Contract)、和年金业务(Annuity Contract)。也就是说,如果你在境外其他CRS参与国的金融机构中持有这五类账户,那么该账户的信息将会在2018年通过CRS的自动交换机制传递给中国的税务机关。

存款账户

存款账户很好理解,主要包括支票账户或者储蓄账户等。此外,带有预存功能的信用卡业务也属于存款账户的类别。譬如说,中国居民李某在卢森堡某银行存有现金100万欧元。那么该银行作为CRS下的合规金融机构将会把李某的账户信息传递给卢森堡税务机关,然后由卢森堡税务机关将账户信息交换给中国税务机关。

托管账户

按照CRS的定义,托管账户是指为了他人的利益而持有金融资产的业务类别,像证券经纪和期权经纪等。例如,证券经纪机构设立代理人账户,代表投资者持有股票即属于这种类型。

有现金解约价值的保险业务和年金业务

关于有现金解约价值的保险业务和年金业务大体也可以从字面意思上去理解。需要注意的是,保险类业务十分广泛,并不是说都会受到CRS的影响。通常只有那些具有“现金解约价值”,也就是说要具有储蓄性质或者理财性质的保险业务才会纳入该分类,实践中为人身保险产品居多。而其他一般的保险,譬如短期意外险、健康险或者财产险并没有现金价值,或者很少有现金价值,投保人通过在境外购买这类保险业务来避税逃税的可能性很小,也自然就不在CRS的“金融账户”范围内。

某些投资实体中的股权权益或债权权益

“某些投资实体中的股权权益或债权权益”是所有“金融账户”类型中最为复杂,也是最为核心的一类。往往避税者都是通过在离岸地(如加勒比岛国等)设立资产持有实体来达到避税或逃税的目的,并且此类账户也属于以往国际反避税规则中很难触及的一块,因此就成了CRS重点打击的对象。

在CRS下,“实体”(entity)的概念很广,包括法人或者非法人的法律安排(legal arrangement)。一般来说,公司、合伙、信托或者基金等都属于CRS下的“实体”。而当这些“实体”满足一定的条件(如是否被专业机构管理,收入是否主要来自于“金融资产”等等),其将会被分类成“投资实体”(属于CRS下“金融机构”中的一种)。如果你在这类“投资实体”中持有股权权益或者债权权益,那么该股权权益或者债权权益就会被当成CRS下的“金融账户”,该“投资实体”需要按照CRS的尽职调查程序识别该账户的持有人是否为需要申报的情形。

在实践中,这一类“金融账户”可能会与上述“托管账户”存在交叉,因为“投资实体”的实际账户持有人可能并不直接持有该股权权益或者债权权益,而是通过“托管机构”来持有。在这种情况下对于“金融账户”的识别略微特殊,试举一例:

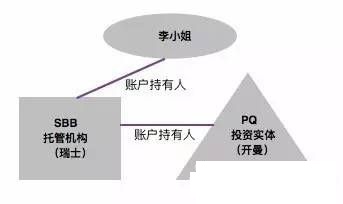

中国居民李小姐在开曼群岛设立了一家名为PQ的投资基金, 并通过位于瑞士的一家名为SBB的托管机构来管理和持有其在PQ中的权益。通常PQ和SBB在CRS下会被分类成“金融机构”下的“投资实体”和“托管机构”,也就是说PQ和SBB分别要对其账户持有人进行尽职调查。

在CRS下,由于PQ是一家“投资实体”,从其自身角度,PQ的股权权益即是“金融账户”(属于上述“某些投资实体中的股权权益”类别),并且该“金融账户”的持有人为托管机构SBB。但是由于托管机构SBB自身也是“金融机构”(CRS下,若账户持有人为“金融机构”,则属于无需申报的情形。)因此PQ无需识别和申报该“金融账户”。但是,对于托管机构SBB来说,其为李小姐持有的PQ的股权权益属于CRS下的“托管账户”类别,因此需要就该账户进行识别和申报,李女士的账户信息会被托管机构SBB申报给瑞士国家税务局,然后通过CRS Schema传递给中国国家税务总局。

信托中“金融账户”的特殊性

在讨论“某些投资实体中的股权权益或债权权益”时不得不提到一类特殊的“实体”——信托。在CRS下,如果满足一定的条件,信托通常会被分类成“金融机构”中的“投资实体”一类,需要按照CRS的尽职调查程序进行“金融账户”持有人的识别和报送工作。

但是,信托并不像普通的合伙或者公司那样有明确的股权权益持有人,或者说信托中根本就没有通常我们所理解的“股权权益”的概念。就信托而言,根据CRS的规定,信托设立人(Settlor), 信托受益人(Beneficiary,包括任意受益人和固定受益人)以及其他任何对信托实施最终有效控制的自然人会被视为为该信托的股权权益拥有者,即“金融账户”的持有人。在特定情形下,如果信托受托人(Trustee) 也持有股权权益,那么其亦属于该信托“金融账户”的持有人。此外,如果信托设立人、受益人、或者其他控制人是一个非自然人实体,例如一家法人或者合伙,那么该实体需要被“穿透”(look through), 找出其背后的实际控制人(自然人),且该“实际控制人”的概念适用上应与2012年国际反洗钱金融行动特别工作组(FATF) 《建议十》 (Recommendation 10)及其注释中的“受益所有人”一致。举例说明:

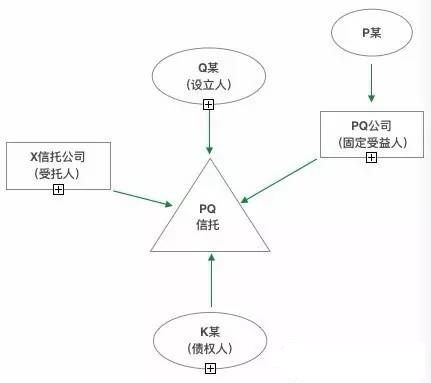

中国居民Q某在开曼群岛设立了PQ信托,信托受托人为开曼一家执照信托公司X公司,另外一家开曼的公司PQ公司为该信托的固定受益人,且PQ公司的实际控制人为法国居民P某。此外,PQ信托欠香港居民K某贷款10万美金。

假设根据开曼本地的CRS法规,该PQ信托被分类成“投资实体”,则其需要识别相关“金融账户”及其账户持有人。根据前面所讲的规则,在上图五种权益关系中,会被认为在PQ信托中持有“金融账户”的分别为:信托设立人中国居民Q某,信托债权人香港居民K某以及信托受益人法国居民P某(穿透PQ公司)。

你和“避税天堂”的友谊小船说翻就翻

CRS中“金融账户”的概念比较复杂,涉及到详细分类和前面没有讨论到的豁免情形。而且在CRS下理解“金融账户”还需与“金融机构”、“金融资产”的概念和适用规则联系起来,远不止银行存款这么简单。你在海外通过各种方式持有各类资产,只要符合了上述五种账户类型中的任何一种,即属于CRS下需要进行尽职调查和识别申报的情形。

国际税务透明机制建设正在大踏步向前,并且将逐渐由“金融账户”信息透明拓展到“公司受益所有人”信息透明等等其他更广的领域。在这种大气候下,世界各大“避税天堂”,如卢森堡、列支敦士顿、瑞士、开曼群岛、泽西岛、百慕大群岛等纷纷“弃暗投明”,尤其是加勒比的一些岛国,在CRS合规制度建设和实施上走在世界的前列。这说明在破除旧的国际税收秩序、建立新的全球税务透明机制的“暴风骤雨”中,谁都别想再拿“保密”当挡箭牌。避税者和“避税天堂”的“保密号”友谊巨轮真的说翻就会翻!