【案例】甲公司是一家专业的手机销售商店,所有由该店销售的手机,甲公司书面向客户承诺:手机自售出起一年内如果发生质量问题,甲公司负责提供质量保证服务(三包服务);此外,在此期间内,由于客户使用不当(例如手机进水)等原因造成的产品故障,甲公司也免费提供维修服务(该服务不能单独购买)。

假设甲公司2019年度实际销售手机收入3000万元,税额390万元,手机成本2500万元。

2019年实际发生质量保证服务支出8万元,其中包含2018年度所售手机三包服务支出6万元。2019年按照销售额的1%预提质量保证服务支出费用(三包)。

对于额外的免费维修服务,与甲公司类似的企业有单独销售,市场公允价格为手机售价(不含税)的0.8%。2019年度售出的手机,截至12月31日共发生因客户使用不当等原因造成的故障维修支出3万元,预计2020年度还会支出3万元。

甲公司从2019年1月1日开始适用《企业会计准则第14号--收入》(财会[2017]22号)。

问题:甲公司2019年度的财税处理及税会差异与纳税调整

解析:

(一)会计处理

案例中,甲公司的承诺包括:销售手机、提供质量保证服务以及额外免费维修服务。甲公司针对产品的质量问题提供的质量保证服务是为了向客户保证所销售商品符合既定标准,因此,不构成单项履约义务;甲公司由于客户使用不当而导致的产品故障提供的额外免费维修服务,属于在向客户保证所销售商品符合既定标准之外提供的单独服务,尽管其没有单独销售,该服务与手机可明确区分,应作为单项履约义务。

因此,在该合同下,甲公司的履约义务有两项:销售手机和提供免费维修服务,甲公司应当按照其各自单独售价的相对比例,将交易价格分摊至这两项履约义务,并在各项履约义务履行时分别确认收入。甲公司提供的质量保证服务,应当按照《企业会计准则第13号——或有事项》的规定进行会计处理。

将交易价格分摊至各单项履约义务:

手机销售分摊:3000×1/(1+0.8%)=2976.19万元

额外免费维修分摊:3000×0.8%/(1+0.8%)=23.81万元

1.售出手机时:

借:银行存款 3390.00万元

贷:主营业务收入 2976.19万元

合同负债——免费维修 23.81万元

应交税费——应交增值税(销项税额) 390.00万元

同时结转手机销售成本:

借:主营业务成本 2500万元

贷:库存商品 2500万元

2. 额外的免费维修服务:

借:合同履约成本——免费维修 3万元

贷:应付职工薪酬——工资等 3万元

由于截至12月31日,承诺的一年服务期限尚未达到,所以2019年度确认的免费维修服务“合同负债”尚不能转化为收入,支出只能暂时计入“合同履约成本”。

3.三包服务:

(1)实际支出三包费用:

借:预计负债 8万元

贷:银行存款等 8万元

(2)预提2019年度三包费用:

借:销售费用 30.00万元

贷:预计负债 30.00万元

(二)税务处理

1.增值税

纳税人生产经营活动中采取直接收款方式销售货物,已将货物移送对方并暂估销售收入入账,但既未取得销售款或取得索取销售款凭据也未开具销售发票的,其增值税纳税义务发生时间为取得销售款或取得索取销售款凭据的当天;先开具发票的,为开具发票的当天。

公司的产品在保修期内出现问题,进行免费维修消耗的材料或免费更换的配件,属于用于增值税应税项目,不属于《中华人民共和国增值税暂行条例》第十条规定的不得抵扣的情形,不需要作进项税额转出处理。

根据《中华人民共和国增值税暂行条例实施细则》第四条关于视同销售的规定,保修期内免费保修业务作为销售合同的一部分,有关收入实际已经在销售时获得,该公司已就销售额缴纳了税款,免费保修时无需再缴纳增值税,维修领用零件也不需视同销售缴纳增值税。

因此,甲公司销售手机应在售出手机时确认全部收入,对于三包服务和额外的免费服务不需要作进项税额转出或视同销售处理。

2.企业所得税

《企业所得税法实施条例》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

因此,对于手机销售取得的收入应全部确认应税收入,对于三包服务和额外维修服务,其实际支出可以税前扣除。

3.税会差异及纳税调整

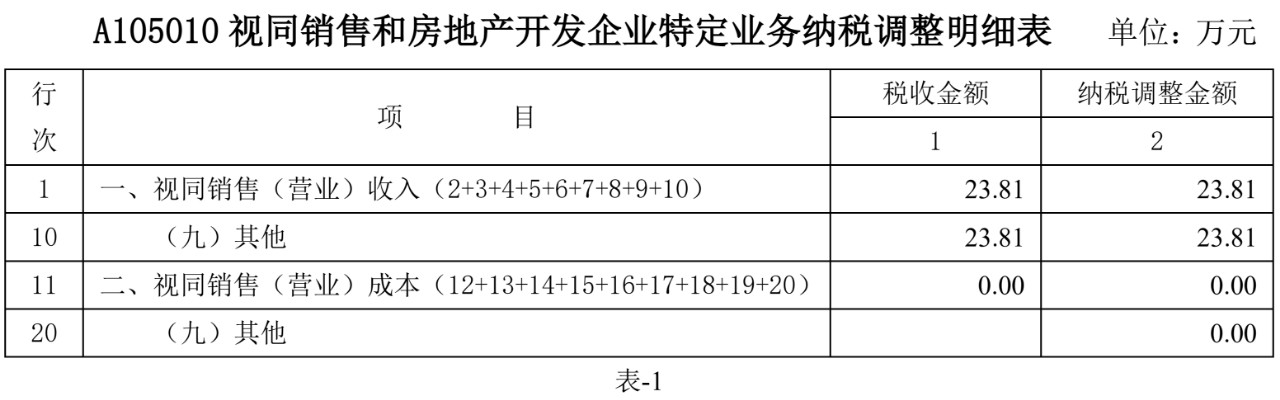

(1)收入方面:会计确认收入2976.19万元,税务确认应税收入3000.00万元,税会差异23.81万元,应做纳税调整;

(2)三包及维修成本费用方面:实际支出11.00万元(含额外维修服务3万元),预提30.00万元,税会差异19.00万元,应做纳税调整。

(3)纳税调整

2019年度,甲公司企业所得税汇算清缴时,按以下步骤进行纳税调整:

第一步:填报《A105010视同销售和房地产开发企业特定业务纳税调整明细表》,如表-1:

说明:该步主要调整会计处理计入“合同负债”而未确认收入的部分;此处没有调整视同销售的成本,是因为维修服务成本的金额还是估计数,不满足税务上的确认原则。

第二步:填报《A105000纳税调整项目明细表》,如表-2:

说明:此处的“跨期扣除项目”就是调整三包及维修服务的。