ДгФФРяРДЃП

вЛЁЂРДЭЗВЛаЁЃЌМћжкЩњЁЃ

РДздЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗМАЁЖЪЕЪЉЬѕР§ЁЗЃЌЯэЪмЗЈКЭЗЈЙцЕФзюИпМЖБ№Д§гіЁЃ

ЖўЁЂЬиЪтД§гіЃЌгаЁАзЈЁБЯэЁЃ

ЁЖЙњЮёдКЙигкгЁЗЂИіШЫЫљЕУЫАзЈЯюИНМгПлГ§днааАьЗЈЕФЭЈжЊЁЗЃЈЙњЗЂЁВ2018ЁГ41КХЃЉгазЈУХЕФЙцЖЈУїШЗ,ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ИіШЫЫљЕУЫАзЈЯюИНМгПлГ§ВйзїАьЗЈЃЈЪдааЃЉ>ЕФЙЋИцЁЗЃЈ2018ФъЕк60КХЃЉгазЈУХЕФЙцЖЈТфЪЕЁЃ

ЫќУЧЪЧЫЃП

ЁАзЈЯюИНМгПлГ§ЃЌЪЧжИИіШЫЫљЕУЫАЗЈЙцЖЈЕФзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЛђепзЁЗПзтН№ЁЂЩФбјРЯШЫЕШ6ЯюзЈЯюИНМгПлГ§ЁЃЁБ

етРявЊЧУКкАхСЫЃЌзЈЯюИНМгПлГ§ЪЧЖРСЂЕФПлГ§ЯюФПЃЌОјЖдВЛЪЧЮвУЧЪьЯЄЕФзЈЯюПлГ§ЕФИНМгЃЌЧЇЭђВЛвЊДгзжУцвтЫМРэНтЫќЃЌЩЯУцЫЕСЫРДЭЗВЛаЁЃЌдѕУДЛсзіШЫМвЕФаЁцЊФиЃПЫќЪЧКЭЛљБОМѕГ§ЗбгУЃЈ5000дЊ/дТЃЉЁЂзЈЯюПлГ§ЃЈШ§ЯевЛН№ЃЉЁЂЦфЫћПлГ§ЃЈФъН№ЁЂЬиЪтБЃЯеЃЉЁЂЙЋвцОшдљВЂМнЦыЧ§ЃЌЧвЩцМАЕФЯюФПзюЖрга6ИіЁЃ

ЁАЪЎФъЪїФОЃЌАйФъЪїШЫЁБЃЌНЬг§гРдЖЪЧЕквЛЮЛЁЃЮвУЧЪзЯШПДзгХЎНЬг§ЁЃ

ЁАФЩЫАШЫЕФзгХЎНгЪмШЋШежЦбЇРњНЬг§ЕФЯрЙижЇГіЃЌАДееУПИізгХЎУПдТ1000дЊЕФБъзМЖЈЖюПлГ§ЁЃЁБевЙиМќДЪЃЌвЛЪЧШЋШежЦбЇРњНЬг§ЁЃФЧЪВУДЪЧШЋШежЦФиЃПЙйЗНБэЪіОЭЪЧвхЮёНЬг§ЃЈаЁбЇЁЂГѕжаНЬг§ЃЉЁЂИпжаНзЖЮНЬг§ЃЈЦеЭЈИпжаЁЂжаЕШжАвЕЁЂММЙЄНЬг§)ЁЂИпЕШНЬг§ЃЈДѓбЇзЈПЦЁЂДѓбЇБОПЦЁЂЫЖЪПбаОПЩњЁЂВЉЪПбаОПЩњНЬг§ЃЉЁЃЭЈЫзвзЖЎЕФОЭЪЧе§ЙцЩЯбЇЁЃ

гаШЫОЭЮЪгзЖљдАЫуВЛЫуЃПетИіЮЪЕФКУЃЌНЬг§ВЛФмЪфдкЦ№ХмЯпЁЃЁАФъТњ3ЫъжСаЁбЇШыбЇЧАДІгкбЇЧАНЬг§НзЖЮЕФзгХЎЁБПЩвдПлГ§ЃЌУїШЗТњ3жмЫъЃЌФуЩЯгзЖљдАПЩвдПлЁЂФуВЛЩЯгзЖљдАвВПЩвдПлЁЃ

ИЛКРОЭЮЪСЫЃКЮвзгХЎдкЭтЙњЩЯбЇФмПлТ№ЃПЗЈТЩНВЕФЪЧЙЋе§ЙЋЦНЃЌПЩвдПлГ§ЃЌЕЋФувЊЖрИіЪжајЃЌгІЕБСєДцОГЭтбЇаЃТМШЁЭЈжЊЪщЁЂСєбЇЧЉжЄЕШЯрЙиНЬг§ЕФжЄУїзЪСЯБИВщЁЃ

ВхвЛОфЃЌФуЕФзгХЎГЩСњГЩЗяЃЌ.БОПЦБЯвЕжЎКѓЃЌзМБИПМбаОПЩњЕФЦкМфЃЌИИФИЪЧЗёПЩвдПлГ§згХЎНЬг§ЃП

змОжЕФЛиД№ЪЧЃКВЛПЩвдЃЌИУЩњвбОБОПЦБЯвЕЃЌЮДЪЕМЪВЮгыШЋШежЦбЇРњНЬг§ЃЌЩаЮДШЁЕУбаОПЩњбЇМЎЃЌВЛЗћКЯЁЖднааАьЗЈЁЗЯрЙиЙцЖЈЁЃжЛФмЕШЕНбаОПЩњПМЪдЭЈЙ§ШыбЇКѓЃЌПЩвдЯэЪм,вЛжБЕНЖСЭъВЉЪПЃЌдйЖСЙњМввВВЛИјПлСЫШчВЉЪПКѓЁЃ

ЖўЪЧУПИізгХЎУПдТ1000дЊЖЈЖюПлГ§ЁЃЩЖвтЫМЃПВЛЙмФужЇГіЖрЩйЃЌвЛЪгЭЌШЪУПИізгХЎ1000дЊЃЌФугавЛИіаЁКЂ1000дЊЃЌ2Иі2000дЊЃЌ3Иі3000дЊЁЃ

ЮЪЬтРДСЫЃПетИИФИЫЋЗНЫРДПлдѕУДЗжХфФиЃПЁАИИФИПЩвдбЁдёгЩЦфжавЛЗНАДПлГ§БъзМЕФ100%ПлГ§ЃЌвВПЩвдбЁдёгЩЫЋЗНЗжБ№АДПлГ§БъзМЕФ50%ПлГ§ЃЌОпЬхПлГ§ЗНЪНдквЛИіФЩЫАФъЖШФкВЛФмБфИќЁЃЁБМвГЄУЧЃЌаЁбЇЪ§бЇвЛЖЈвЊбЇКУЁЃвђЮЊЃЌетРяФуПЩвддёгХЗжХфЁЃБШШчФуМвгаСНИіаЁКЂЗжХфЕФЗНЪНОЭгаЃК0КЭ200%ЃЌ50%КЭ150%ЃЌ100%КЭ100%ЃЌ150%КЭ50%ЃЌ200%КЭ0ЮхжжЗжХфЃЌФФИіЛЎЫуОЭбЁФФИіЁЃгааЫШЄЕФХѓгбПЩвддіМгФбЖШЯЕЪ§ЃЌПДПДИќЖрЕФзгХЎгаЖрЩйжжЁЃ

ЛЕЛЕЕФХѓгбОЭЛсЮЪРывьКѓжизщМвЭЅдѕУДПлЃПБ№ЫЕЯжЪЕжаецЕФгаЃЌавКУзмОжУїШЗЛиИДЃКОпЬхПлГ§ЗНЗЈгЩИИФИЫЋЗНаЩЬОіЖЈЃЌвЛИіКЂзгПлГ§змЖюВЛФмГЌЙ§1000дЊ/дТЃЌПлГ§ШЫВЛФмГЌЙ§2ИіЁЃ

ВЛЪЧЫЕзюКУЕФЭЖзЪЪЧЭЖзЪздМКЃПзЈЯюИНМгПлГ§ЕкЖўЯюМЬајНЬг§ОЭЙФРјДѓМвЩ§МЖздМКЁЃ

ЁАФЩЫАШЫдкжаЙњОГФкНгЪмбЇРњЃЈбЇЮЛЃЉМЬајНЬг§ЕФжЇГіЃЌдкбЇРњЃЈбЇЮЛЃЉНЬг§ЦкМфАДееУПдТ400дЊЖЈЖюПлГ§ЁЃЭЌвЛбЇРњЃЈбЇЮЛЃЉМЬајНЬг§ЕФПлГ§ЦкЯоВЛФмГЌЙ§48ИідТЁЃФЩЫАШЫНгЪмММФмШЫдБжАвЕзЪИёМЬајНЬг§ЁЂзЈвЕММЪѕШЫдБжАвЕзЪИёМЬајНЬг§ЕФжЇГіЃЌдкШЁЕУЯрЙижЄЪщЕФЕБФъЃЌАДее3600дЊЖЈЖюПлГ§ЁЃЁБ

етУДвЛДѓЖЮдѕУДИуЖЎЃПЭЈЫзГЊЗЈОЭЪЧЫЕФуЯыЬсИпбЇРњЃЈбЇЮЛЃЉЃЌВЛЙмгаУЛгаФУЕНБЯвЕжЄЪщЃЌФужЛвЊдкбЇОЭПЩвдУПИідТПл400дЊЃЌгаЦкЯоЯожЦХЖЃЈВЛЕУГЌЙ§48ИідТЃЌЛЛЫуЯТОЭЪЧ4ФъЃЌШЫЩњгаЖрЩйИі4ФъЃЌФуВЛПЩФм4ФъЖМБЯВЛСЫвЕЃЌецБЯвЕВЛСЫЮвжЛФмЫЕИУПлЕФвВПлСЫЃЌФњОЭВЛВйаФЕУСЫЃЉЛђепбЇвЛММдкЪжФУЕНжАвЕзЪИёЃЌжЛвЊдк2019ФъФУЕФжЄЪщОЭПЩвдПл3600дЊвЛФъЁЃгаЕФШЫЫЕИчРїКІЃЌжЄФУЕФЪжШэЃЌФЧВЛЗЂДяСЫЃЌ10ИіжЄвЊПл36000дЊЃЌетРявЊЬсабСЫЫфЫЕММВЛбЙЩэЃЌЕЋПлГ§вЛФъжЛФмПлвЛИіжЄЪщЁЃ

гаШЫЫЕЮвВЛФУжЄЪщЃЌВЮМгИїжжХрбЕЃПУЛгажЄЪщЕФаЫШЄХрбЕЗбгУПЩПлГ§Т№ЃП

змОжЫЕФуЪЧВЛЪЧЦјЮвУЧ?ФЧгаетУДЖрПеЯаЪБМфЃПЫљвдзмОжУїШЗЛЈвеЕШаЫШЄХрбЕВЛдкПлГ§ЗЖЮЇФкЁЃ

жЊЪЖЕуРДСЫЃКетИіеўВпЪЧПЩвдЕўМгЯэЪмЕФЃЌвВОЭЪЧЫЕвЛФъзюЖрПЩЯэЪмбЇРњМЬајНЬг§4800+жАвЕзЪИёМЬајНЬг§3600=8400дЊЁЃ

БОСьЬсИпСЫгаЧЎСЫЃЌвЊИЩТяЃПбЊЕФНЬбЕИцЫпЮвУЧвЊТђЗПЁЃЮвУЧНгЯТРДЫЕЫЕзЁЗПДћПюРћЯЂжЇГіКЭзЁЗПзтН№жЇГіЃЌЖМКЭЮвУЧЕФЗПзггаЙиЁЃ

ФУЦ№ФуЕФаЁБОБОМЧЯТЯТУцЕФЬѕМўЃЌФудйвВВЛЛсЕЃаФФуИуВЛЖЎзЁЗПДћПюРћЯЂжЇГіКЭзтН№жЇГіЕФПлГ§ЃК

зЁЗПДћПюРћЯЂжЇГіЃК

1.БОШЫЛђепХфХМЙКТђЕФжаЙњОГФкзЁЗПЃЌДћПюЦкЯоВЛГЌЙ§240ИідТЃЛ

2.ЪєгкЪзЬззЁЗПДћПюЃЈПЩзЩбЏДћПювјааЃЉЃЌЧвПлГ§ФъЖШвбПЊЪМЛЙДћЃЈдйДЮЬсабЪЧЪзЬззЁЗПДћПюРћТЪЃЌВЛЪЧЪзЬззЁЗПЃЉЃЌУПдТ1000дЊЖЈЖюПлГ§ЃЌЛьКЯДћПюЕФжЛвЊЦфжавЛИіЪЧЪзЬзРћТЪОЭааЃЛ

3.БОШЫМАХфХМПлГ§ФъЖШЮДПлГ§Й§зЁЗПзтН№жЇГіЃЛ

4.ИУПлГ§ФъЖШХфХМЮДЯэЪмЙ§зЁЗПДћПюРћЯЂжЇГіПлГ§ЁЃ

ПДСЫвдЩЯЬѕМўЃЌВЛЙ§ёЋАЩЃЌЯжЪЕЬЋИДдгЃЌЫљвдВЙГфМИИіжЊЪЖЕуЃКИИФИКЭзгХЎЙВЭЌЙКЗПЃЌВњШЈЩЯЖМгаУћзждѕУДПлЃПвЛПДжїДћПюШЫЪЧЫЃЌЖўПДжЛФмгЩвЛЗНПлГ§ЃЈвЊУДИИФИвЊУДзгХЎЃЉЁЃХйИљЮЪЕзЃЌУћзжЪЧзгХЎЕФЃЌДћПюШЫЪЧИИФИЕФдѕУДПлЃПД№АИЪЧЖМВЛФмЯэЪмЁЃЃЈДѓМвздМКЯыЯыЕквЛИіЬѕМўОЭУїАзСЫЃЉЃЛЗђЦоЫЋЗНЛщЧАИїздЙКТђЕФЪзЬззЁЗПДћПюРћЯЂдѕУДПлЃПетРягаПЩвдИїПлГ§50%ЛђепдМЖЈЙКЗПепвЛШЫПлГ§ЃЈетРягаЮФеТХЖЃЌзаЯИПДЧхГўздМКЕФКЯЭЌЃЌзЁЗПДћПюжЛФмЯэЪмвЛДЮЃЌВЛвЊЩЕЩЕЕФАбЛЙПюЪБМфОЭЪЃЯТвЛСНФъЕФЙКЗПШЫдМЖЈПлГ§ЃЌЯжЪЕжаЛщКѓЗПзгЕФПлГ§вВвЊПДЧыДћПюЪЃгрЕФЪБМфЃЌЪзЬзРћТЪДћПювђЮЊвјааШЯЖЈЕФВЛЭЌПеМфЬЋДѓЃЌгабЁдёЕФПеМфЃЉЃЛвЛЖЈвЊМЧзЁГ§СЫЛщЧАЫЋЗНЖМТђЗПЕФЃЌвЛИіМвЭЅжЛФмгавЛИіШЫПлГ§ЃЌвЛБВзгжЛФмПлвЛДЮЁЃ

зЁЗПзтН№жЇГіеўВпЪЪгУЬѕМўЃК

1.БОШЫМАХфХМдкжївЊЙЄзїГЧЪаЮоздгазЁЗПЃЛ

2.БОШЫМАХфХМПлГ§ФъЖШЮДПлГ§Й§зЁЗПДћПюРћЯЂжЇГіЃЛ

3.БОШЫМАХфХМжївЊЙЄзїГЧЪаЯрЭЌЕФЃЌИУПлГ§ФъЖШХфХМЮДЯэЪмЙ§зЁЗПзтН№жЇГіПлГ§ЃЛ

4.УПдТгЩГазтШЫвЛШЫЖЈЖюПлГ§ЃЈШ§ЕЕ1500/1100/800дЊЃЉЃЛ

БИзЂЃКШ§ЕЕЛЎЗжБъзМЃЌжБЯНЪаЁЂЪЁЛсЃЈЪзИЎЃЉГЧЪаЁЂМЦЛЎЕЅСаЪавдМАЙњЮёдКШЗЖЈЕФЦфЫћГЧЪаЃЌПлГ§БъзМЮЊУПдТ1500дЊЃЛЪаЯНЧјЛЇМЎШЫПкГЌЙ§100ЭђЕФГЧЪаЃЌПлГ§БъзМЮЊУПдТ1100дЊЃЛЪаЯНЧјЛЇМЎШЫПкВЛГЌЙ§100ЭђЕФГЧЪаЃЌПлГ§БъзМЮЊУПдТ800дЊЁЃ

ЛЎжиЕуСЫдѕУДЖЈЕЕЃПЙЄзїГЧЪаЪЧжИФЩЫАШЫШЮжАЪмЙЭГЧЪаЕФааеўЧјгђЗЖЮЇЃЌПДФуЙЄзїЕФЫљдкЕиЪєгкФФИіЪаЃПБШШчГВКўЃЌЪєгкКЯЗЪЪаЃЌАДЪЁЛсЕФПлГ§БъзМ1500дЊ/дТЁЃ

зЁЗПзтН№жЇГіЦфЪЕЪЧЖдФъЧсЩЯАрзхЁЂДѓГЧЪаЩЯАрзхЪЧИіРћКУЃЌИіЫАЮЊЦДВЋЗмЖЗЕФЧрФъШЫИјгшздМКЕФгаСІжЇГжЁЃ

АйЩЦаЂЮЊЯШЃЌЮвУЧРДНВНВЩФбјРЯШЫзЈЯюИНМгПлГ§ЁЃРЯСфЛЏЕФетвЛаЮЪЦЖджаЙњРДЫЕЪЧЕРФбЬтЃЌИіЫАЯШДјИіКУЭЗЃЌВЛНіИјФуПлЃЌЖјЧвПлçѲЖШЪЧзюДѓЕФЃЌАД2000дЊ/дТЖЈЖюПлГ§ЁЃжЛвЊФуМвРягаФъТњ60ЫъЕФИИФИЃЌвдМАзгХЎОљвбШЅЪРЕФФъТњ60ЫъЕФзцИИФИЁЂЭтзцИИФИЃЌЖМПЩвдЯэЪмДЫЯюПлГ§ЁЃЧјБ№ОЭЪЧШчЙћФуЪЧЖРЩњзгХЎАДееУПдТ2000дЊЕФБъзМЖЈЖюПлГ§ЃЌЮЊЗЧЖРЩњзгХЎЕФЃЌгЩЦфгыажЕмНуУУЗжЬЏУПдТ2000дЊЕФПлГ§ЖюЖШЃЌУПШЫЗжЬЏЕФЖюЖШВЛФмГЌЙ§УПдТ1000дЊЁЃЗЧЖРЩњзгХЎПЩвдгЩЩФбјШЫОљЬЏЛђепдМЖЈЗжЬЏЃЌвВПЩвдгЩБЛЩФбјШЫжИЖЈЗжЬЏЁЃМЧзЁСЫБЛЩФбјШЫжИЖЈЗжЬЏИпгкОљЬЏЁЂдМЖЈЗжЬЏЁЃ

ЫзЛАЫЕЁАШЫГдЮхЙШдгСИЃЌФФИіВЛЩњВЁЁЃЁБМгЩЯЯждкПДВЁЙѓвВЪЧЙњЧщжЎвЛЃЌЮвУЧзЈЯюИНМгПлГ§РэЫљЕБШЛЕФАбДѓВЁвНСЦФвРЈЦфжаЁЃ

ДѓВЁвНСЦжИЁАдквЛИіФЩЫАФъЖШФкЃЌФЩЫАШЫЗЂЩњЕФгыЛљБОвНБЃЯрЙиЕФвНвЉЗбгУжЇГіЃЌПлГ§вНБЃБЈЯњКѓИіШЫИКЕЃЃЈжИвНБЃФПТМЗЖЮЇФкЕФздИЖВПЗжЃЉРлМЦГЌЙ§15000дЊЕФВПЗжЃЌгЩФЩЫАШЫдкАьРэФъЖШЛуЫуЧхНЩЪБЃЌдк80000дЊЯоЖюФкОнЪЕПлГ§ЁЃЁБ

зЂвтСЫЃКЕквЛгаЗЖЮЇЃЌЪЧдквНБЃЗЖЮЇФкЃЛЕкЖўгаЖюЖШЃЌЪЧПлГ§здИЖГЌЙ§15000ЕФВПЗждк80000дЊФкОнЪЕПлГ§ЁЃЯТгаЦ№ЕуЃЌЩЯгаЖЅЕуЁЃЕкШ§ЪЧгаШЫЪ§ЃЌХфХМЁЂЮДГЩФъзгХЎЕФДѓВЁжЇГіЃЌПЩвдПлГ§ЃЌВЂЗжБ№МЦЫуЖюЖШЃЌПДаЁМвЭЅВЛПДДѓМвЭЅЃЈИИФИВЛЫуЃЉЁЃЕкЫФЪЧгаЪБМфЃЌЪЧдкЛуЫуЧхНЩЦкПлГ§ЃЈЪзДЮПлГ§ЪЧдк2020Фъ3дТ1Ше-6дТ30ШеЃЉЁЃ

ЫМПМЬтЃКДѓВЁвНСЦзюЖрФмПлЖрЩйЃП

ЕНФФРяШЅЃП

ВЛЪЧЕНЭыРяШЅЃЌЪЧвЊЕНПлНЩПЭЛЇЖЫШЅЁЃЮвУЧОЭЬИЬИдѕУДЬюБЈзЈЯюИНМгПлГ§ЁЃ

ЫФИіЧўЕР

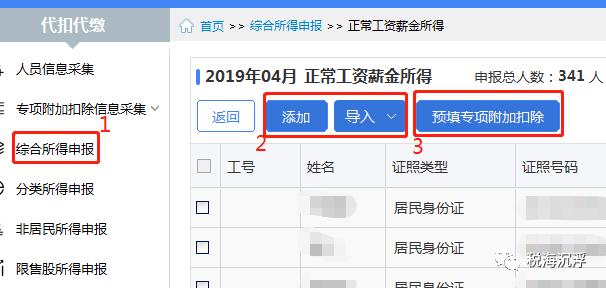

1ЁЂЭЈЙ§ИіШЫЫљЕУЫАAPPВЩМЏЃКПЩЪЙгУИіЫАAPPжаЁАЩъБЈзЈЯюИНМгПлГ§ЁБЙІФмЃЌВЩМЏЕФзЈЯюИНМгПлГ§Ъ§ОнЃЛКѓУцЛсОйР§ЁЃ

2ЁЂЭЈЙ§здШЛШЫАьЫАЗўЮёЦНЬЈВЩМЏЕФЃК

ЧыФњМАЪБдкЪзвГЯргІзЈЯюИНМгПлГ§ЯюФПРИ(ЁОСЂМДЬюБЈЁПвЛЁОПлГ§ФъЖШЁПбЁдёЁА2020ЁБ) НјааЬюБЈЁЃ

3ЁЂЭЈЙ§ПлНЩвхЮёШЫВЩМЏЃК

4ЁЂЭЈЙ§ЫАЮёОжЖЫЃЈЗўЮёДѓЬќЃЉ

етРяОЭВЛЫЕЃЌШУЫАЮёОжШЫзСФЅШЅЃЁФужЛвЊДјЩЯЯрЙизЪСЯОЭааСЫЁЃ

ПлНЩвхЮёШЫдѕУДЩъБЈЃПЃК

ВНжшвЛЃКШЫдБаХЯЂВЩМЏВЂБЈЫЭЃЛ

ВНжшЖўЃКНјаазЈЯюИНМгПлГ§аХЯЂВЩМЏВЂБЈЫЭЃЈдБЙЄздааВЩМЏЕФЕуЛїЯТдиИќаТЃЌШєУЛгазЈЯюИНМгПлГ§ЃЌПЩвдЬјЙ§ХЖЃЉЃЛвЛЖЈвЊдЄЬюХЖЃЌВЛШЛАзУІЛюЃЁ

ВНжшШ§ЃКЬюаДЯрЙиБЈБэЃЈР§ШчзлКЯЫљЕУЩъБЈжае§ГЃЙЄзЪаНН№ЫљЕУБЈБэЃЉ ЃЌШЛКѓЕуЛїЫАПюМЦЫу ЃЌдйЕуЛїЩъБЈБэБЈЫЭЃЛ

ВНжшЫФЃКЫАПюНЩФЩ

ОпЬхЬюБЈФкШнзЂвтЪТЯюЃЈИіШЫЫљЕУЫАAPPЃЉЃК

ОйИіР§згЃКвдзгХЎНЬг§ЮЊР§

ВЩМЏзгХЎаеУћЁЂГіЩњФъдТШеЁЂжЄМўРраЭМАКХТыЁЂЪмНЬг§НзЖЮЁЂЪмНЬг§Ц№жЙЪБМфЁЂОЭЖСЙњМвЃЈЕиЧјЃЉЁЂОЭЖСбЇаЃЁЂЗђЦоМфЕФЗжХфБШР§ЕШаХЯЂЁЃ ЖдгкФъЖШФкжежЙЪмНЬг§ЕФЃЌашВЩМЏжежЙЪмНЬг§ЪБМфЁЃ

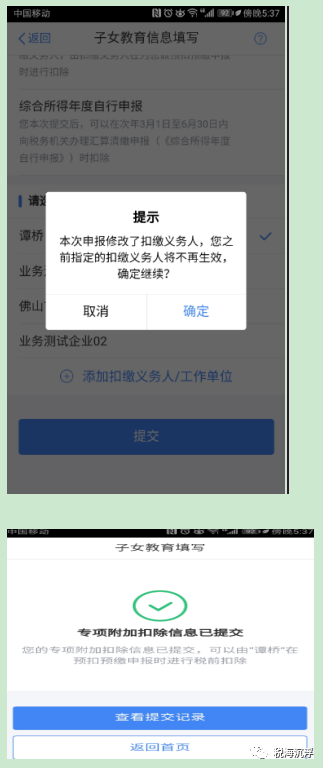

ЬюБЈВНжшЃК

1ЁЂДђПЊЁАИіШЫЫљЕУЫАЁБAPPЃЌзЂВсВЂЕЧТМЃЌЕуПЊЩъБЈзЈЯюИНМгПлГ§

2.бЁдёПлГ§ФъЖШЃЌЕуЛїНјШыЁАзгХЎНЬг§аХЯЂЁБ

3. ШЗШЯВФСЯЭъБИКѓЃЌЕуЛїЁАзМБИЭъБЯЃЌНјШыЬюБЈЁБ

4.ЬюаДзгХЎНЬг§ОпЬхаХЯЂ

5.ЬюаДЁАХфХМаХЯЂЁБЃЌбЁдёЁАПлГ§БШР§ЁБ

6.бЁдёЩъБЈЗНЪН

зЂвтЃКгаЕЅЮЛЕФвЛЖЈвЊбЁдёЭЈЙ§ПлНЩвхЮёШЫЩъБЈЃЌетбљЦНЪБдЄНЩОЭФмЯэЪмПлГ§СЫЁЃ

УЛгаЕЅЮЛЕФжЛКУбЁФъЖШздааЩъБЈЃЌдкЛуЫуЧхНЩЯэЪмПлГ§ЁЃ

зюКѓЭъГЩВЩМЏНчУцЃК

зюКѓЧЇЭђвЊзЂвтЃКвЛЖЈвЊИцжЊПлНЩвхЮёШЫИќаТЯТжм

ЛЙгаОЭЪЧНёФъФъЮВЛЙгавЛИіЪТЯюЃКЁАШЗШЯЁБ

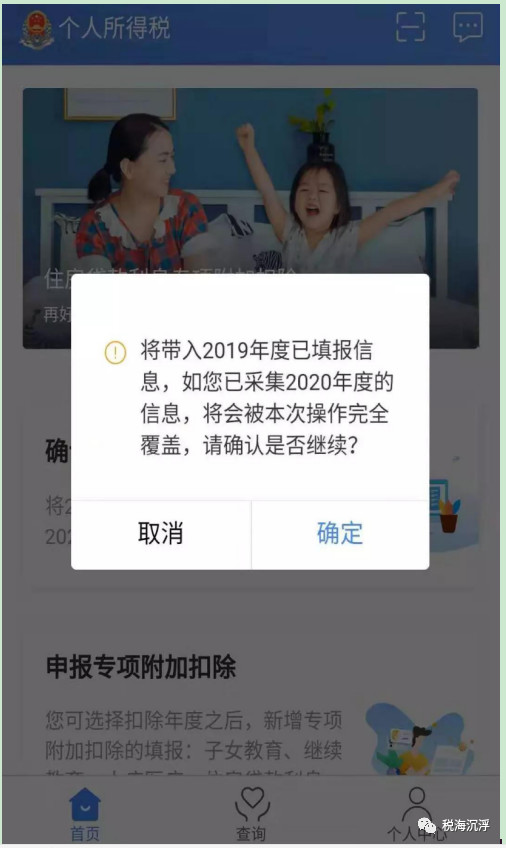

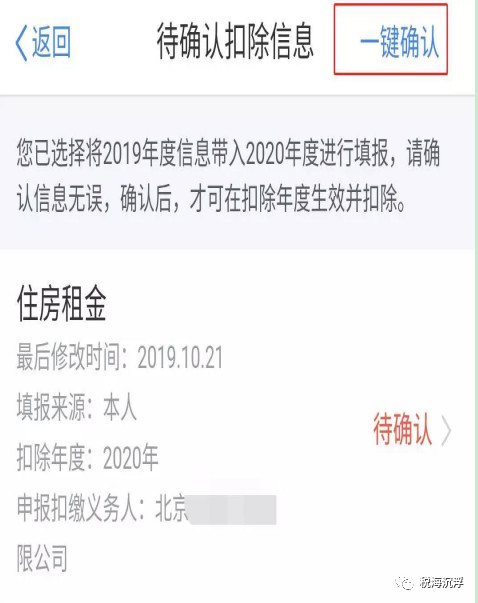

2020ФъЕФзЈЯюИНМгПлГ§аХЯЂЮоБфЖЏЃЌжЛашдк2019ФъЛљДЁЩЯШЗШЯМДПЩЁЃ

1. ДђПЊИіШЫЫљЕУЫАAPP-ЪзвГ-ЁА2020ФъЖШМЬајЯэЪмзЈЯюИНМгПлГ§ЁБЃЈШчЭМЫљЪОЃЉ

2.вРОнЬсЪОЁАШчФњвбОВЩМЏ2020ФъЖШЕФаХЯЂЃЌБОДЮВйзїЭъШЋИВИЧЁБЃЌШЗШЯКѓЕуЛїЁАШЗЖЈЁБЁЃ

3. ДђПЊЁАД§ШЗШЯЁБзДЬЌЕФзЈЯюИНМгПлГ§ЃЌКЫЖдаХЯЂЃЛШчгааоИФЃЌПЩвдЕуЛїЁАаоИФЁБЃЌаХЯЂШЗШЯКѓЕуЛїЁАвЛМќШЗШЯЁБЃЌЕуШЗШЯМДПЩЁЃ

2020ФъРДСЫЃЌИіШЫЫљЕУЫАзлКЯЫљЕУЕФЛуЫуЧхНЩРПЊСЫађФЛЃЌзЈЯюИНМгПлГ§ЛЙУЛгаБЈЕФУЛЯэЪмЕФЃЌВЛвЊЛХЃЌЛуЫуЧхНЩЕШзХФуЃЌЪТЧщВЛДѓЃЌЕЋФугаЬюЖдСЫЯэЪмСЫВХФмПлГ§ЃЌЫљвдАйУІжЎжаЧыДђПЊИіШЫЫљЕУЫАAPPЬюКУФуЕФзЈЯюИНМгПлГ§ЃЌШУЮвУЧвЛЦ№гНгРњЪЗЩЯЪзДЮИіЫАЛуЫуЧхНЩЁЃ