《财政部 税务总局 关于支持新型冠状病毒感染的肺炎疫情 防控有关税收政策的公告》(财政部 税务总局公告2020年第8号,后文简称“8号公告”)第四条规定:

四、受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

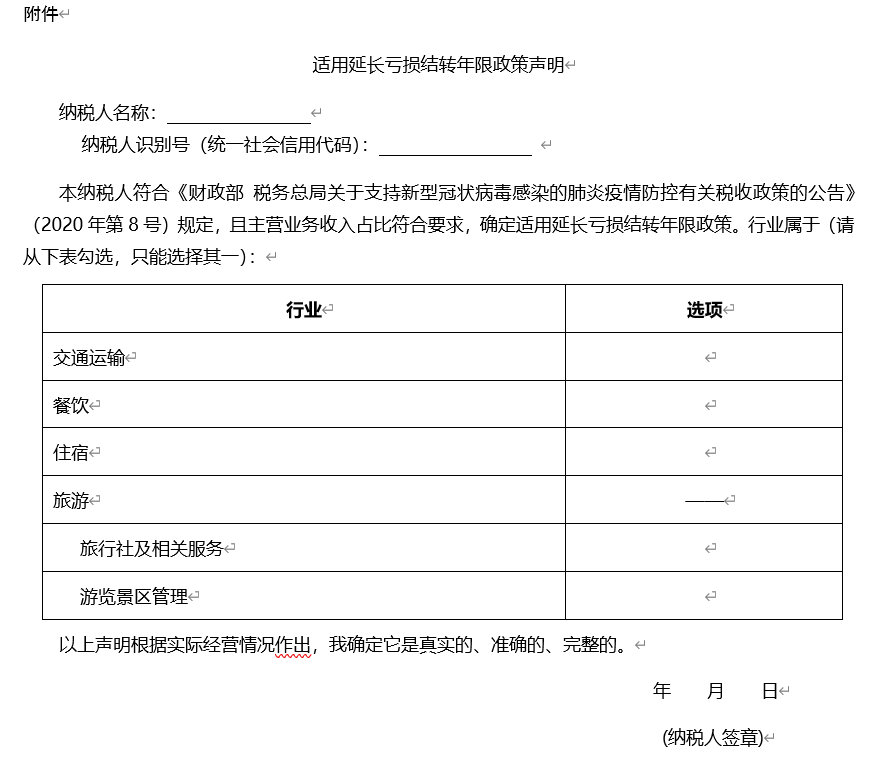

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

请问:这里的企业,指得只是缴纳企业所得税的企业吗?那些不缴纳企业所得税的“合伙企业、个人独资企业”,是不是企业?

《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(国家税务总局公告2020年第4号)规定:

十、受疫情影响较大的困难行业企业按照8号公告第四条规定,适用延长亏损结转年限政策的,应当在2020年度企业所得税汇算清缴时,通过电子税务局提交《适用延长亏损结转年限政策声明》(见附件)。

税务总局,这是要排除合伙企业、个人独资企业对8号公告第四条政策的享受吗?

税务总局,可以用以后年度盈利弥补以前年度亏损的,不只是缴纳企业所得税的企业啊!

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号印发)第十四条规定,“企业的年度亏损,允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年”。

喏!这里也有“企业”二字,和8号公告第四条所称的“企业”,写法一模一样!

凭什么这里的企业,一样可以用以后5年逐年弥补亏损的企业,不能享受8号公告的优惠政策?

《个体工商户个人所得税计税办法》(2014年12月27日国家税务总局令第35号公布,根据2018年6月15日《国家税务总局关于修改部分税务部门规章的决定》修正)第十七条规定,“个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年”。

嗯哼,又一个“用以后年度的生产经营所得弥补,但结转年限最长不得超过五年”。

总理怎么说的?!

“支持吸纳2亿多人就业的8000多万个体工商户纾困,有利于稳定亿万家庭生计。”“保障就业和民生,必须稳住上亿市场主体,尽力帮助企业特别是中小微企业、个体工商户渡过难关。”“留得青山,赢得未来。”