一、税务处理内容

合同变更主要涉及两方面内容。

第一、变更出让股权比例,由51%变为10%。

第二、变更单位交易价格,25.9万变为13.07万。

二、政策依据

依据:

总结:我们计算一下这个税怎么退!

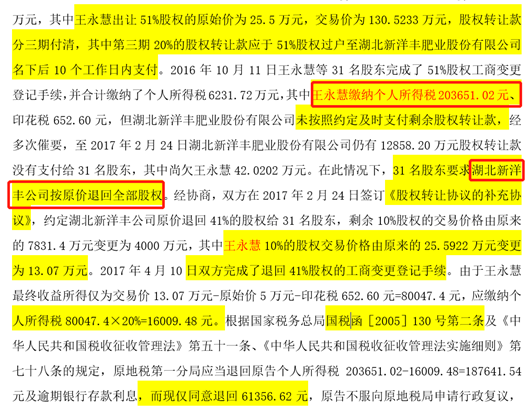

税务机关认为以变更前合同内容为依据征收个人所得税,2016年7月21日至10月26日湖北新洋丰肥业股份有限公司支付王永慧款项累计88.50万元,占原约定价款的67%。按实际收到金额计算个人所得税(130.5-25.5)*67%*20%=14.07万。但王永慧已经按交易价格130万元缴纳20.36万元个人所得税,因此税务机关同意本次退税6.1万元。但王永慧是按合同变更后13.07万元作为交易价格计算应缴纳1.6万元个人所得税,并申请退税18.7万元。

|

|

原始价 |

交易价 |

个税 |

|

|

原合同 |

51% |

25.5万 |

130.5万 |

20.36万 |

|

变更后(比例) |

10% |

5万 |

25.9万 |

4.18万 |

|

变更后(价格) |

10% |

5万 |

13.07万 |

1.6万 |

|

申请退税 |

20.36-1.6=18.7万 |

18.7万 |

||

|

同意退税 |

20.36-(130.5-25.5)*67%*20% |

6.1万 |

||

问题的焦点是交易价格是实际收到88.5万?还是变更后的13.07万?

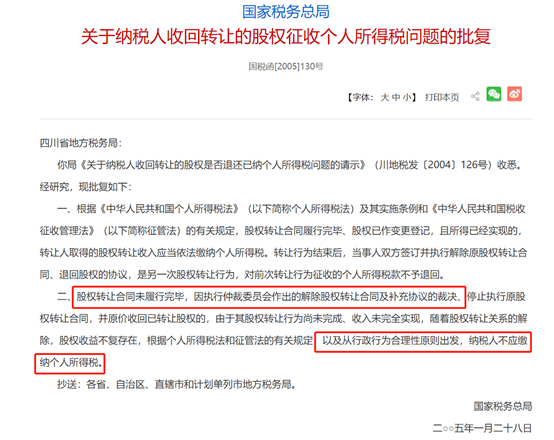

国家税务总局国税函[2005]130号文第二条规定股权转让合同未履行完毕,因执行仲裁委员会作出的解除股权转让合同及补充协议的裁决、停止执行原股权转让合同,并原价收回已转让股权的,由于其股权转让行为尚未完成、收入未完全实现,随着股权转让关系的解除,股权收益不复存在,根据个人所得税法和征管法的有关规定,以及从行政行为合理性原则出发,纳税人不应缴纳个人所得税。

但是本案税务机关认为变更前的合同已经履行并进行股权登记,已经产生纳税义务因此只退回交易价格和实际取得价款差额部分的个人所得税。