答:实务中企业对外融资过程中确实需要他人为其提供担保,那么提供担保取得的担保费企业该如何操作呢?

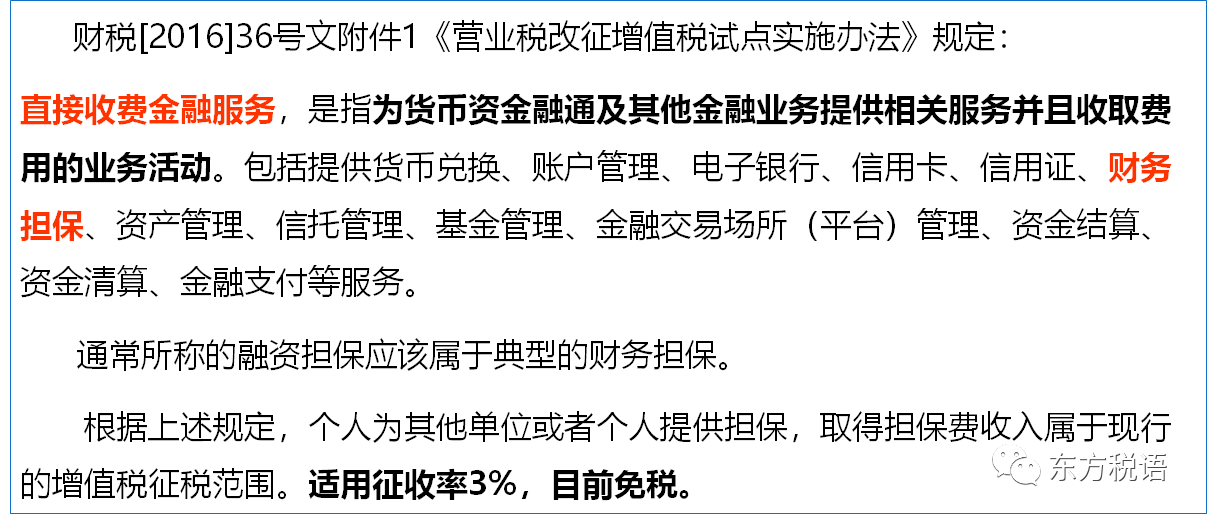

由于担保费属于增值税的征收范围,需按财税【2016】36号文规定缴纳增值税,但由于《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)规定,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。因此,该财务总监到税务机关代开发票时是免征增值税的,税率栏为“免税”字样,税目适用于“金融服务-直接收费金额服务-财务担保-担保费”。上述增值税免了,城建税及附加也就自然没有了。

再有就是是否涉及个人所得税的问题,根据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)规定,个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。因此,该财务总监应缴纳个人所得税4万元,由支付企业负责代扣代缴。

该企业支付的贷款担保费凭财务总监代开的增值税普通发票及与该财务总监个人签订的《贷款担保协议书》、支付款凭证等在企业所得税前扣除。同时要按规定负责代扣代缴个人所得税,否则税务机关可能处以扣缴义务人50%-300%的罚款。

提醒:担保合同不需缴纳印花税。