某医药制造企业2020年发生广告费8000万元,销售(营业)收入2亿元,请问该企业2020年企业所得税年报纳税申报时,可以税前扣除的广告费是多少?2021年该企业销售(营业)收入3亿元,发生广告费支出7500万元,请问该企业2021年企业所得税年报纳税申报时,可以税前扣除的广告费是多少?

回答如下:根据《财政部税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)规定,自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

一、2020年度

根据上述政策,我们对于该公司企业所得税申报时,可以税前扣除的广告费进行计算如下:

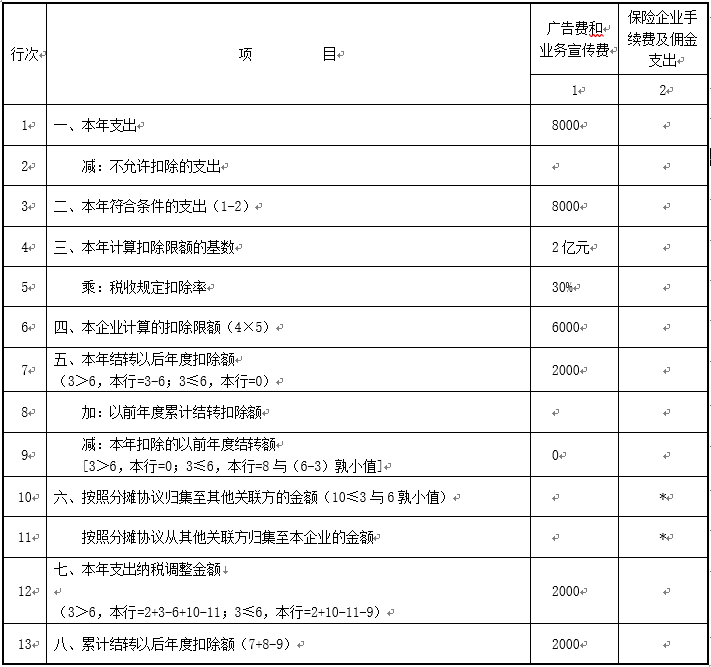

一、2020年可扣除的广告费标准:

2亿元 × 30%=6000(万元);

2020年实际发生广告费是8000万元,则2020年可以税前扣除的广告费是6000万元,纳税调整增加2000万元,但该2000万元可以向以后纳税年度结转。

二、年度汇算报表处理:

在2020年填写企业所得税汇算时,需要在A105060《广告费和业务宣传费等跨年度纳税调整明细表》进行纳税调整,填写如下:

A105060 广告费和业务宣传费等跨年度纳税调整明细表

二、2021年度

一、2021年可扣除的广告费标准:

3亿元 × 30%=9000(万元);

2021年实际发生广告费是7500万元,7500<9000,7500万元可以全部扣除。同时上一年结转而来的2000万元也可以扣除,但是本年度只能扣除1500万元,剩余500万元则到2022年可以结转。所以2021年实际可以税前扣除的广告费金额为9000万元。

二、年度汇算报表处理:

在2021年填写企业所得税汇算时,需要在A105060《广告费和业务宣传费等跨年度纳税调整明细表》进行纳税调整,填写如下:

A105060 广告费和业务宣传费等跨年度纳税调整明细表

图片

在日常实务中涉及到以后年度留抵结转的时候要注意结转,这样才能更好地进行所得税汇算清缴。