应交税费-应交增值税的核算应该算是会计核算中较复杂的一个科目,财政部还专门出台文件来规范其核算,最新的文件是财会2016年22号文,建议大家有空的话好好看看。

实务中,很多财务朋友对一般纳税人的“应交税费”二级科目“应交增值税”下设的10个专栏,比如“进项税额”、“销项税额”等,总有疑问,这些专栏金额越滚越大,月末或年末是否需要结平金额?

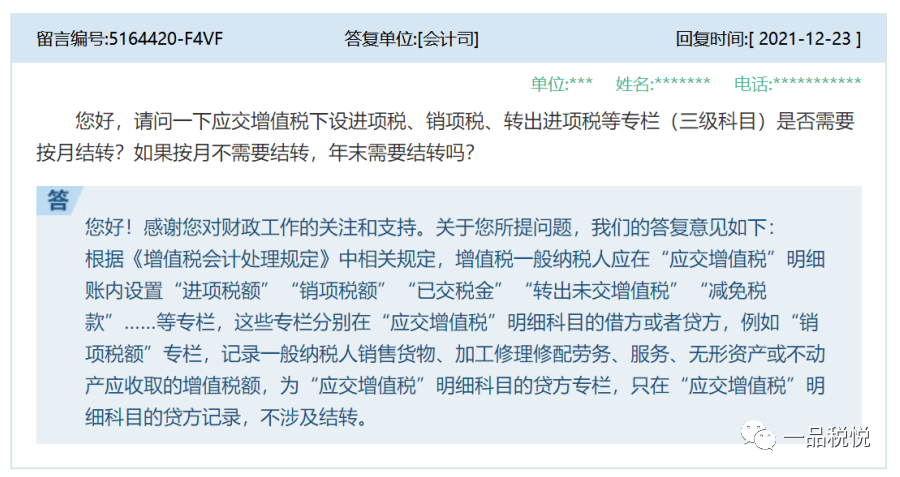

“应交税费”二级科目“应交增值税”下设的十个专栏

结论是:无需结平专栏的金额。依据如下:

大家如果觉得不好理解,可以这样考虑:在传统手工账下“应交税费-应交增值税”下的专栏明细在手工多栏式账页记账时,每月余额逐月累计,年末余额即为本年实际发生额。下一年过账时,在新的账本上上年的专栏年末余额不会再结转到新的账本上,我们只会把应交增值税二级科目余额结转,那么新的一年专栏明细又从零开始重新登记。按照这个思路来说,专栏的明细其实无需结转。您琢磨琢磨,是不是这个理?

但现在是财务软件记账的情况下,在软件账套初始化自动结转的功能下,“应交税费-应交增值税”下的明细专栏期末余额会自动结转到下一年的期初余额,不进行账务处理,将造成一年年“应交税费-应交增值税”下的明细专栏的金额无限制的累加,金额越滚越大,一旦出了差错,也不容易找出错误原因,很多财务朋友就考虑是否应该月末或年末把增值税的专栏结平。但是,按上面会计司给出的规定,“应交税费-应交增值税”下的专栏期末也无需结转。

也就是说,财务朋友们月末或年末根本不用考虑“进项税额”、“销项税额”、“进项税额转出”、“减免税款”等等这些专栏的金额,或者您也可以默认为这些专栏在借贷方内部互抵了也可以,各专栏借贷相抵后的余额转入了“应交税费-应交增值税”二级明细科目。

如果财务朋友们非愿意结平,可以按下面的思路处理:

案例:A公司2022年6月份销项税额为10 000元,进项税额为9 000元,当期应缴纳增值税1 000元。

则月末正常的账务处理为:

借:应交税费-应交增值税(转出未交增值税) 1 000

贷:应交税费-未交增值税 1 000

若企业为了将增值税的专栏结平,可以在月末增加一笔红冲分录:

借:应交税费-应交增值税(进项税额) -9 000

应交税费-应交增值税(转出未交增值税)-1000

贷:应交税费-应交增值税(销项税额) -10 000

每月这样处理的结果,到年末,增值税各专栏数据清晰、金额较小,出了差错也容易查找原因。

如企业有其他的专栏,包括进项税额转出、已交税金、减免税款,处理思路同上即可。