企业在发展过程中,常通过非货币性资产(现金、银行存款、应收账款、应收票据以及准备持有至到期的债券投资等货币性资产以外的资产 )对外投资实现资源整合,今天申税小微就为您整理了非货币性资产投资涉税政策,一起来看看吧!

01

增值税

1

一般规定

1.将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户,视同销售货物。

2.下列情形视同销售服务、无形资产或者不动产:

……

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(3)财政部和国家税务总局规定的其他情形。

2

特殊规定

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

02

企业所得税

1

企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。

2

实行查账征收的居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可自确认非货币性资产转让收入年度起不超过连续5个纳税年度的期间内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。除此之外,100%控股母子公司之间也有相应的优惠政策。

提示

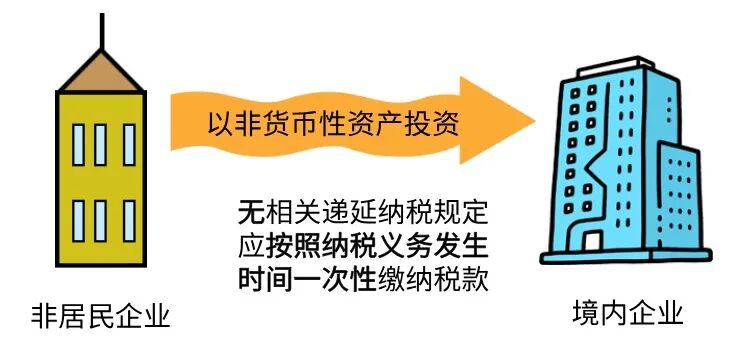

非居民企业以非货币性资产投资境内企业,无相关递延纳税规定,应按照纳税义务发生时间一次性缴纳税款。

03

个人所得税

个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

04

土地增值税

1

根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)规定:

非直接销售和自用房地产的收入确定:

房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:

1.按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;

2.由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

2

根据《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号)规定:

1.单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。

2.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。

05

消费税

根据《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)第三条第六项规定:“纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。”

政策依据

1.《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)

2.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

3.《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)

4.《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)

5.《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(国家税务总局公告2015年第33号)

6.《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

7.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)

8.《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)

9.《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号)