工装、工作服洗涤支出能否抵扣进项税额?

参考北京、吉林、辽宁官方解答:

工作服洗涤支出、购买洗衣机用于洗涤员工工作服都属于福利性质,不能抵扣进项税。

但是,旅店业购进的客房床品的清洗服务是与生产经营有关的,可以抵扣进项税额。

01

北京官方解答

北京营改增专题_北京国税2016年12366解答营改增等热点问题汇总之四增值税应纳税额计算问题69个

61.企业员工的工作服洗涤,若能取得增值税专用发票,是否可以抵扣增值税进项税?是否按照居民日常服务中洗染服务,不能抵扣进项税额?

答:不能抵扣进项税额。

02

吉林官方解答

吉林营改增专题_吉林国税解答营改增的13个热点问题

7.单位的工作服拿到洗衣店进行清洗并取得增值税专用发票是否可以抵扣进项税额?洗衣按照《销售服务、无形资产、不动产注释》属于居民日常服务,居民日常服务又属于不得抵扣进项税额的。

答:用于职工集体福利的进项税不允许抵扣。单位发生的洗衣业务如果是与生产经营有关的,如旅店业购进的客房床品的清洗服务可以抵扣进项税额。

03

大连官方解答

一般纳税人企业最近购买了一台洗衣机,用于洗涤员工工作服,可以抵扣进项吗?

来源:陕西纳税人学堂

网址:http://wlnsrxt.shaanxi.chinatax.gov.cn:88/detail?id=61304000000000

发文单位:辽宁省大连市国家税务局

发布日期:2014-07-25

尊敬的纳税人:

根据《中华人民共和国增值税暂行条例》第十条规定:“下列项目的进项税额不得从销项税额中抵扣: (一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;……” 根据上述规定,贵公司购买的洗衣机专门为员工洗涤工作服,属于用于集体福利,那么取得的进项税额不允许抵扣。

【小编叨叨】

小编不太认可上面的观点,第一,企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,不属于员工福利,工作服不属于员工福利,那么为什么工作服的洗涤反而成了福利费?

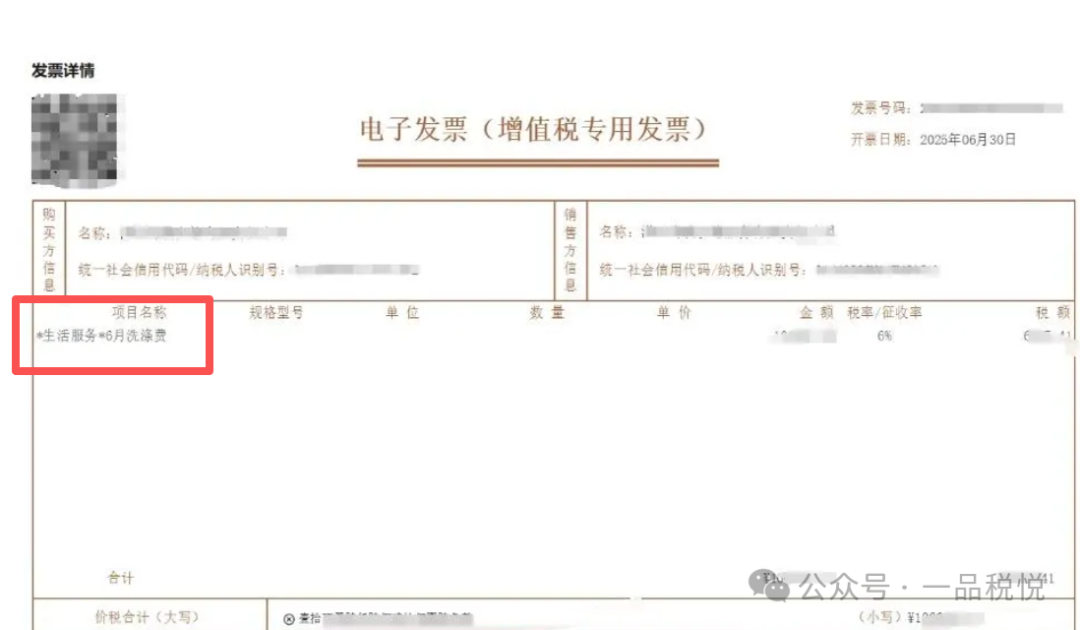

第二,开票的内容是“生活服务”,一般纳税人经营过程中发生的生活服务税目,取得合规的专票的情况下,“居民日常服务”不得抵扣进项税额,“其他生活服务”可以抵扣进项税额。

问题的关键来了,工作服的洗涤应该开票是生活服务中的居民日常服务还是其他生活服务?先看一下政策吧,财税〔2016〕36号中提到了居民日常服务,是指主要为满足居民个人及其家庭日常生活需求提供的服务,包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务。

文件中写的很清楚,居民日常服务,是指主要为满足居民个人及其家庭日常生活而提供的服务,而工作服的洗涤,不是为了满足工作的需要吗?难道是为了满足个人和家庭日常生活的需要?

所以,很奇怪,为什么工装的洗涤费不能开票开成编码3070599---生活服务中的其他居民日常服务?

还有个朋友说,她单位是一家酒店,是一般纳税人,单位床单、被套、餐台布等布草是由一家洗涤公司负责,这家公司每个月都给她单位开具*生活服务*洗涤费这个项目的增值税专用发票,当地税局说属于居民日常服务进项税额不能抵扣,要求做进项税额转出。哎!这个洗涤业务难道是为了满足个人和家庭日常生活的需要?

增值税立法了,这个问题能解决吗?