享受残疾职工工资加计扣除优惠需要满足哪些条件?如何计算?申税小微帮你整理了一些常见问题,一起来看看吧~

PART 01

什么是残疾人工资加计扣除?

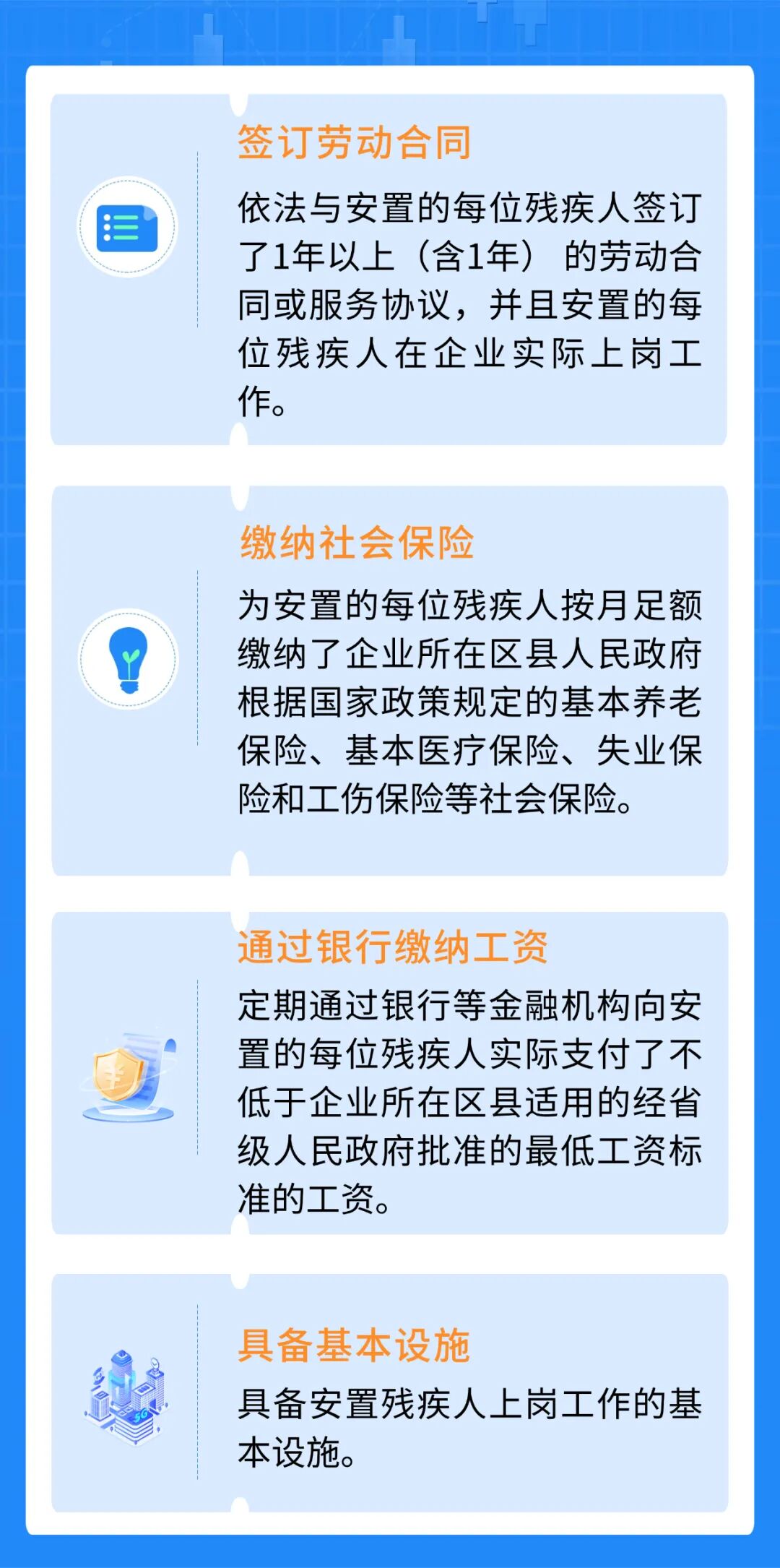

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

PART 02

享受优惠需同时满足哪些条件?

PART 03

政策答疑

按应发工资还是实发工资计算加计扣除?

按照应发工资进行加计扣除。例如,某残疾职工月工资3800元,个人承担社保200元,个税10元,实发3590元,则按3800元进行加计扣除。

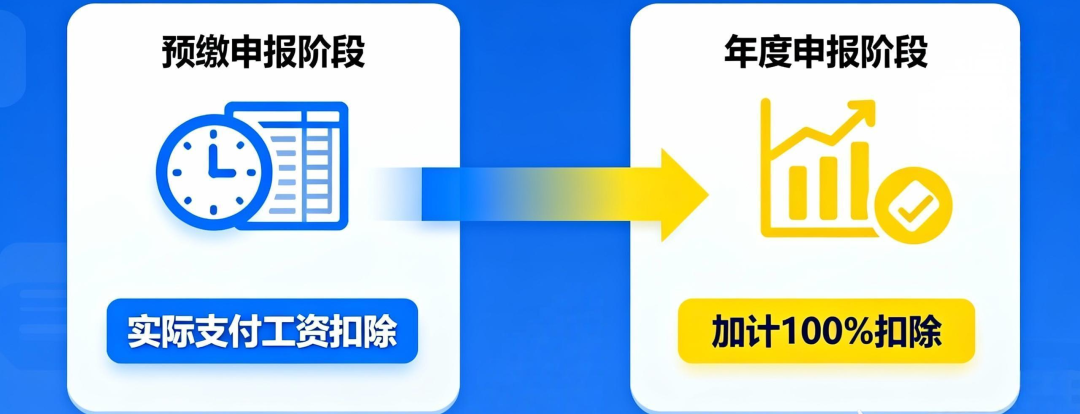

企业预缴所得税时可以享受加计扣除吗?

企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再计算加计扣除。

退休返聘的残疾人能享受加计扣除吗?

不能。因为企业无法为退休人员缴纳社会保险,不满足享受优惠的必备条件。

通过现金发放残疾职工工资可以享受加计扣除吗?

不可以。政策明确要求必须通过银行等金融机构向安置的每位残疾人实际支付工资。

如果残疾职工自己缴纳社保企业可以享受加计扣除吗?

不可以。政策要求企业必须为安置的每位残疾人按月足额缴纳相关社会保险。

政策依据

1. 《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第三十条

2. 《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第九十六条

3. 《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)

供稿:刘宇菲

制作:夏鹏