集团内跨层级股权划转的税务处理分析

案例背景

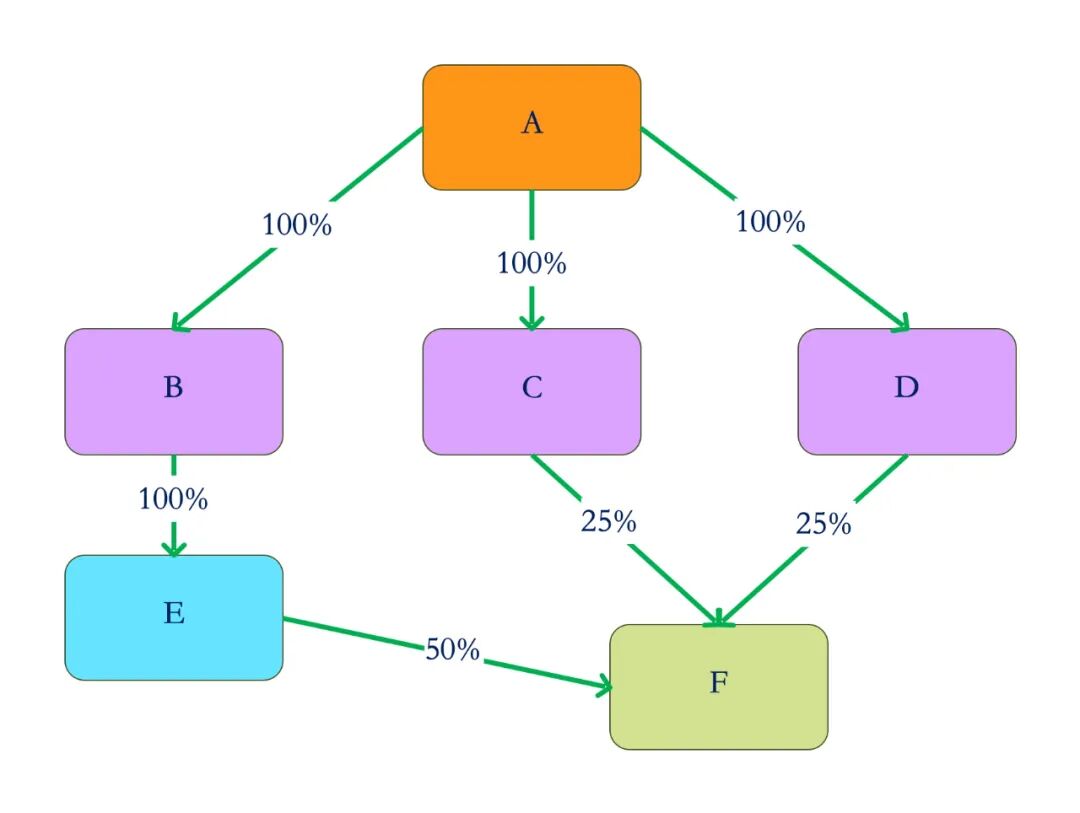

某大型企业集团为优化资源配置,拟进行内部股权重组。集团控股公司A公司拥有三家全资子公司B公司、C公司和D公司。其中,B公司全资控股E公司,E公司已持有F公司50%股权。C公司和D公司分别持有F公司25%股权。

现C公司和D公司拟将其各自持有的F公司25%股权无偿划转至E公司。划转完成后,E公司将持有F公司100%股权。

一、特殊性税务处理的不适用性分析

根据《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号,以下简称109号文)第三条及《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条规定,适用特殊性税务处理的股权划转,对划转双方的股权架构有严格要求,必须是以下两类情形之一:

划出方与划入方为100%直接控制的母子公司关系;

划出方与划入方为受同一或相同多家居民企业100%直接控制的居民企业。(即“兄弟公司”关系)

本案例中:

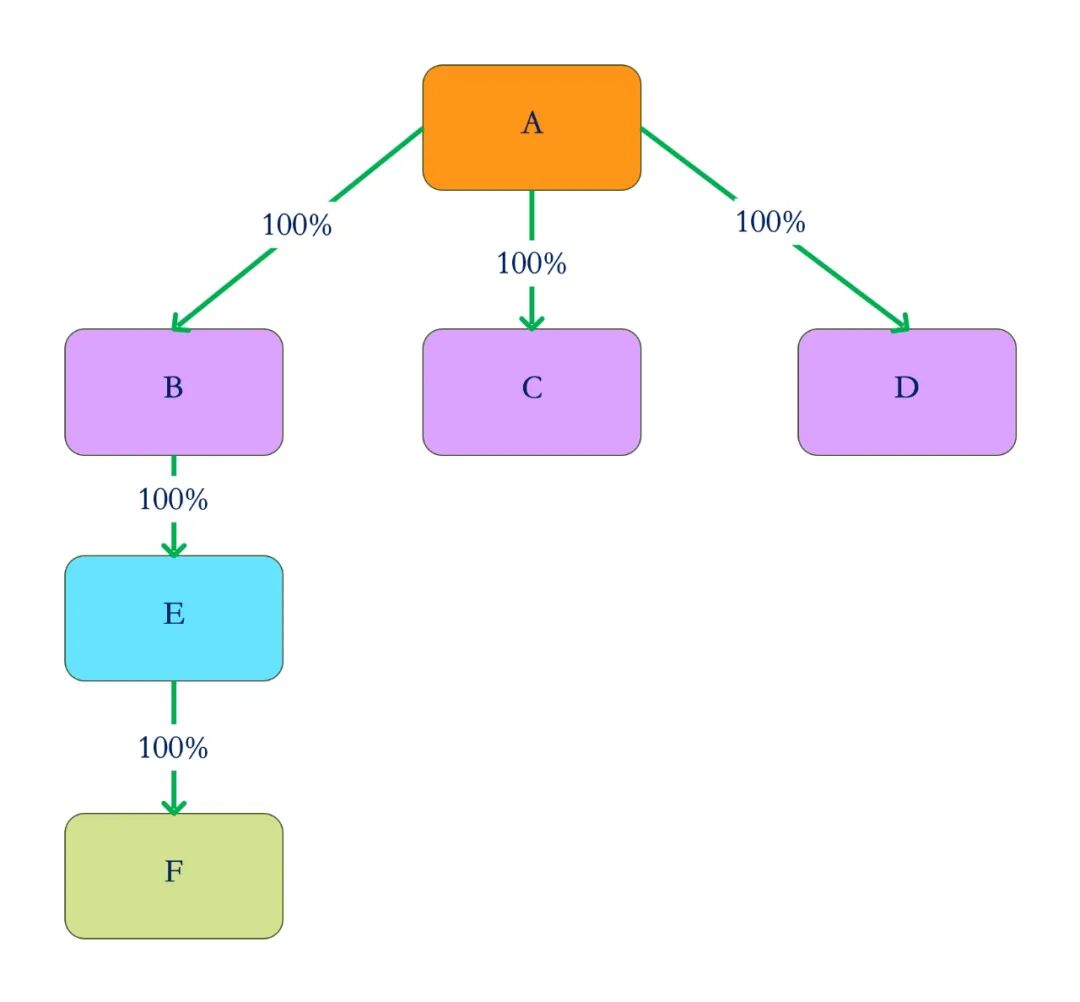

划出方:C公司、D公司(受A公司100%直接控制的二级子公司)

划入方:E公司(受A公司通过B公司100%间接控制的三级子公司)

划转双方虽然同受A公司最终控制,但E公司是通过B公司间接控制的三级子公司,不符合"100%直接控制"的架构要求。C公司、D公司与E公司之间构成"叔侄关系",而非文件规定的"母子关系"或"兄弟关系"。

此外,根据109号文第三条要求,适用特殊性税务处理还需同时满足"具有合理商业目的"、"不以减少、免除或者推迟缴纳税款为主要目的"以及"股权划转后连续12个月内不改变被划转股权原来实质性经营活动"等条件。即使本案具有优化资源配置的合理商业目的,但由于不符合股权架构的强制性要求,该划转业务仍无法适用特殊性税务处理,应当按照一般性税务处理规定执行。

二、划出方的税务与会计处理

(一)税务处理

根据《企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换应当视同销售货物、转让财产。因此,C公司、D公司需要确认股权转让所得。

具体计算:

应纳税所得额 = F公司股权的公允价值 - 计税基础(初始投资成本)

(二)会计处理

借:资本公积 - 资本溢价(按股权账面净值)

贷:长期股权投资 - F公司

提示:划出方会计处理按账面净值结转,不确认损益(视为集团内权益性交易),但税务处理需按公允价值确认所得,两者存在差异。在企业所得税汇算清缴时,划出方需要在《纳税调整项目明细表》(A105000)中进行纳税调增。

三、划入方的税务与会计处理

(一)税务处理

参照《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号,以下简称29号公告)第二条第一项规定,企业接收股东划入资产,凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。

本案例中,C、D公司虽非E公司的直接股东(E公司的直接股东为B公司),但划转协议明确约定将股权作为E公司的资本公积,且会计上已按此处理。此处需结合政策意图理解:29号公告的核心在于区分“资本性投入”与“捐赠收入”。对于集团内部旨在优化股权架构的权益重组(如本案例中通过E公司集中持股F公司),若划转具有资本性投入性质(如增强子公司资本实力),即使划出方非直接股东,亦可参照适用该条款,避免因形式差异导致重复征税。

同时,E公司取得F公司股权的计税基础应按公允价值确定(因划出方已视同销售确认所得),这为其未来转让F公司股权时提供了成本扣除依据。

(二)会计处理

借:长期股权投资 - F公司(按公允价值)

贷:资本公积 - 资本溢价

处理要点:

会计处理与税务处理在计税基础层面保持一致(均按公允价值计量),但因会计上基于权益性交易计入资本公积,长期股权投资的账面价值(公允价值)与计税基础(公允价值)无差异,无需确认递延所得税。

结语

本案例清晰展示了集团内跨层级股权划转的税务特殊性:一方面,因股权架构不符合财税〔2014〕109号要求,无法适用特殊性税务处理;另一方面,通过协议约定资本性投入并规范会计处理,划入方可避免确认捐赠收入。企业需准确把握政策对股权架构的要求,同时关注划入方政策适用的条件,确保税务处理符合政策规定。