证券代码:600547 证券简称:山东黄金 编号:临2025-076

山东黄金矿业股份有限公司关于全资子公司补缴税款的公告

山东黄金矿业股份有限公司(以下简称“公司”)于2025年11月10日召开第七届董事会第六次会议,审议通过了《关于全资子公司补缴税款事项的议案》,现将本事项的具体情况公告如下:

一、事项概述

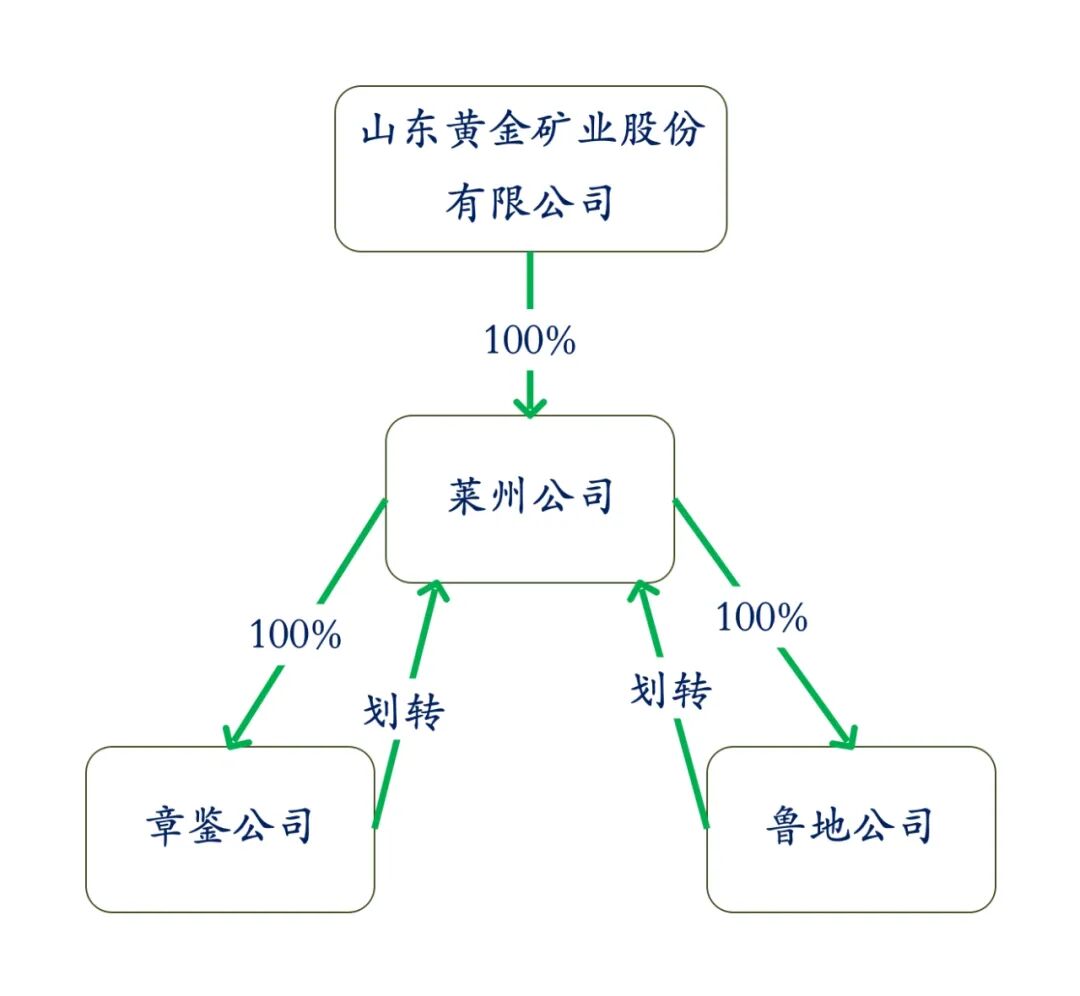

公司全资子公司山东黄金矿业(莱州)有限公司(以下简称“莱州公司”)近期根据主管税务机关对其原子公司莱州章鉴投资有限公司(以下简称“章鉴公司”)、山东莱州鲁地金矿有限公司(以下简称“鲁地公司”)2021年1月1日至2022年12月31日期间关于无偿划转探矿权涉税事项风险提示,开展了自查。

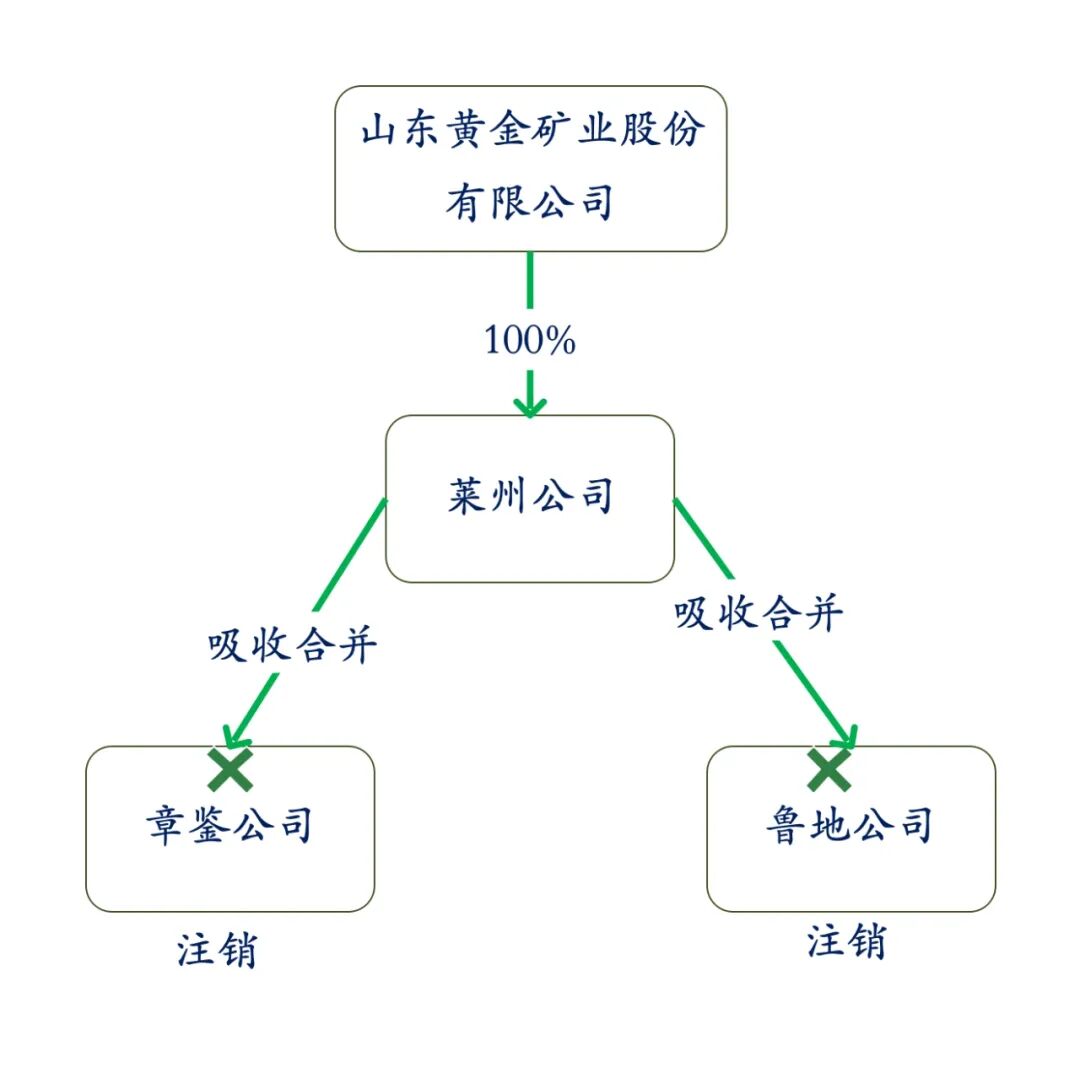

因落实山东省及烟台市政府关于矿产资源整合的要求,莱州公司原全资子公司章鉴公司、鲁地公司分别于2021年、2022年将探矿权无偿划转给莱州公司。经自查并与相关方多次论证,上述两项无偿划转探矿权的行为不符合特殊性税务处理要求,应当按一般性税务处理申报缴纳企业所得税。因章鉴公司、鲁地公司均已注销,所涉税款及滞纳金由吸收合并后的母公司莱州公司承担。截至本公告披露日,莱州公司需补缴企业所得税508,405,441.41元,需缴纳滞纳金229,934,918.44元(具体金额以实际缴纳日为准),合计738,340,359.85元。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。莱州公司上述补缴企业所得税款计入递延所得税资产,不影响公司当期归母净利润;缴纳滞纳金作为非经常性事项,预计将影响公司2025年度归母净利润229,934,918.44元,具体会计处理结果及影响金额以年审会计师审计后的数据为准。

公司管理层对上述事项高度重视,将持续加强公司税务管理工作,切实维护公司及股东利益。本事项不会对公司的正常经营产生重大影响,敬请广大投资者注意投资风险。

特此公告。

山东黄金矿业股份有限公司董事会

2025年11月10日

小颖言税注:

根据《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知 》(财税〔2014〕109号) 第三条规定,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1.划出方企业和划入方企业均不确认所得。

2.划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3.划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

(一)不符合特殊性税务处理条件:

根据《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号 )第一条第三项规定,100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

非同一控制下的企业合并中,购买方通过企业合并取得被购买方100%股权的,被购买方可以按照合并中确定的可辨认资产、负债的公允价值调整其账面价值。除此之外,其他情况下被购买方不应因企业合并改记有关资产、负债的账面价值。

据能搜索到的资料推测:因两家公司的所有者权益(实收资本+资本公积)远低于探矿权的账面净值(即使按账面净值划转,其净值也可能远高于所有者权益),不符合特殊性税务处理条件。因此,子公司应按原划转完成时股权或资产的公允价值视同销售处理;母公司应按撤回或减少投资进行处理。

(二)子公司注销后的税务责任转移

根据《民法典》第六十七条规定:"法人合并的,其权利和义务由合并后的法人享有和承担;法人分立的,其权利和义务由分立后的法人享有连带债权,承担连带债务,但是债权人和债务人另有约定的除外。"

根据《税收征管法》第四十八条规定:"纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务。"

因此,章鉴公司和鲁地公司被莱州公司吸收合并后注销,其包括税务债务在内的所有权利义务依法应由存续企业莱州公司承继,原子公司交的税由母公司交,探矿权的计税基础大于账面价值,借:所得税费用一所得税费用,贷:应交税费一应交企业所得税;借:递延所得税资产,贷:所得税费用,不影响公司当期归母净利润。无形资产摊销时,借:所得税费用,贷:递延所得税资产。