股权转让别瞎操作,税和流程都有硬规矩!

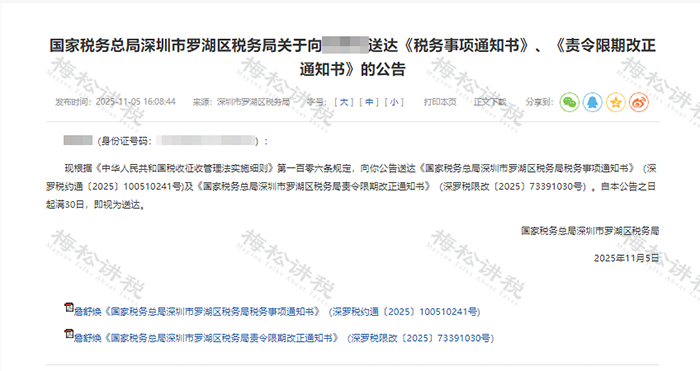

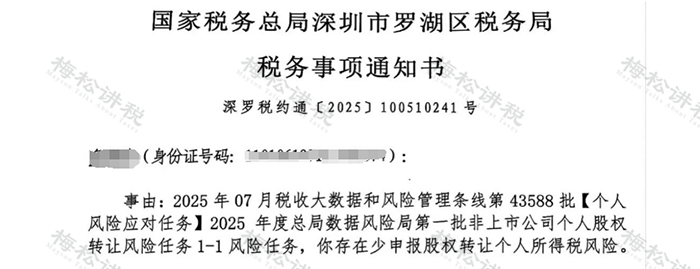

1

补税1230万

2025年9月29日税务对詹某2023年1月1日至2025年5月31日涉税风险进行了约谈,当天就下达了整改通知书。

通知书内容为:

2023年5月,詹某以1元价格将深圳市天科实业有限公司90%股权转让给刘某;而股权变更前该公司所有者权益为68338367.10元,对应90%股权的净资产份额达61504530.39元,此次转让收入明显偏低。

按规定,詹某取得该股权的原值为1元,此次股权转让所得应为61504529.39元,需按20%税率缴纳财产转让所得个人所得税12300905.88元,但他未依法如实申报缴纳,故税务机关责令其限期改正。

这不是个例!很多人觉得 “1 元转让、平价转让能避税”,却不知税务机关会通过净资产、评估价等核定真实收入,盲目操作只会得不偿失。

2

别漏缴也别多缴

一、股权转让涉及的五大税种

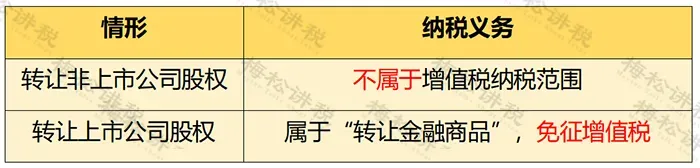

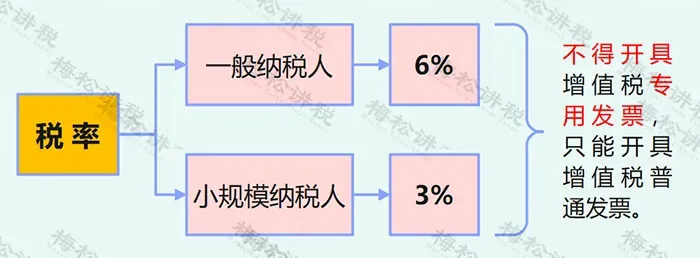

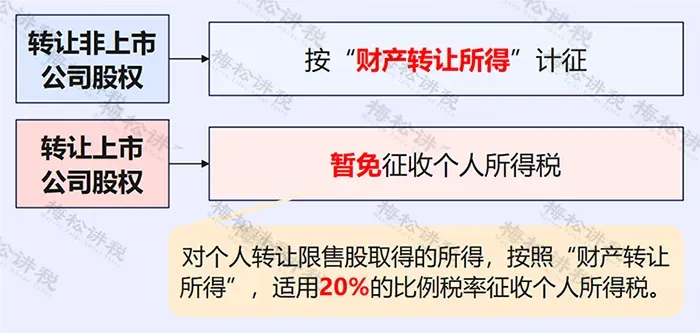

(一)增值税

1、个人股东转让股权

2、法人股东转让股权

注:相抵后出现负差,可结转至下期,但年末仍出现负差的,不得转入下一会计年度。

(二)个人所得税

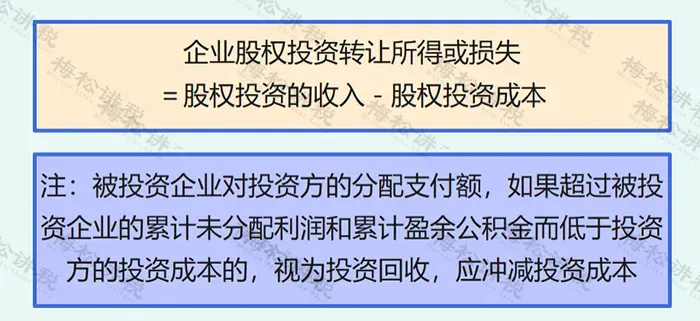

(三)企业所得税

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。

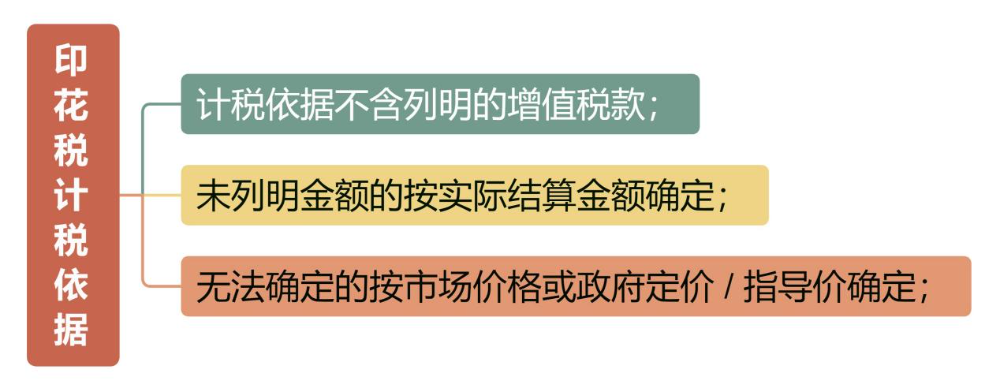

(四)印花税

根据财税[2019]13号,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

(五)土地增值税

股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

二、股权转让6大涉税误区,需警惕

误区1:企业转让未实缴出资的股权,应按 “产权转移书据” 全额缴纳印花税

更正要点:印花税计税依据按照产权转移书据所列金额确定,不含列明的 “认缴后尚未实际出资” 的权益部分。

误区2:股权转让过程中取得的违约金,不计入收入

更正要点:股权转让收入涵盖转让方因股权转让获得的现金、实物、有价证券及其他经济利益。与股权转让相关的违约金、补偿金等各类款项、资产、权益,均需并入股权转让收入。

误区3:股权转让印花税仅需受让方或出让方一方缴纳

更正要点:

产权转移书据的签订双方均需缴纳印花税;

股权转让书据(不含证券交易印花税)税率为价款的万分之五。

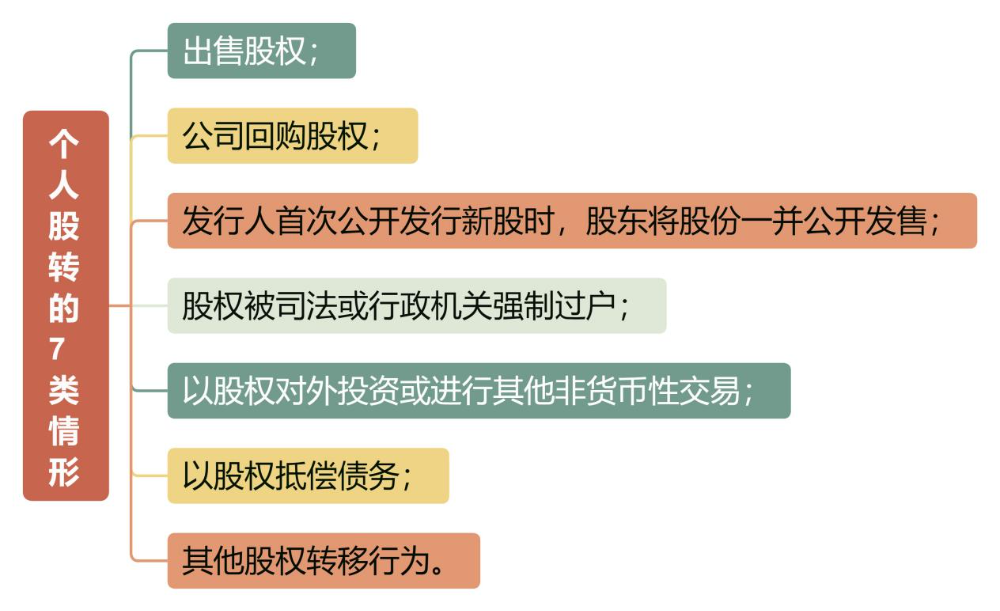

误区4:个人股权转让仅指本人主动出售股权给他人

更正要点:个人股权转让包含 7 类情形:

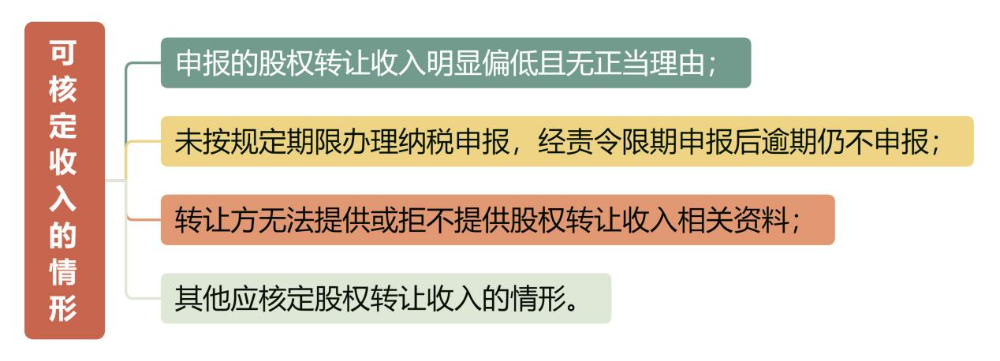

误区5:股权转让计税收入等同于股权转让收入

更正要点:股权转让收入需按公平交易原则确定,出现以下情形时,主管税务机关可核定收入:

误区6:计算股权转让个人所得税时,仅能扣除股权原值

更正要点:个人转让股权的应纳税所得额 = 股权转让收入 - 股权原值 - 合理费用,其中 “合理费用” 指股权转让时按规定支付的有关税费。

3

股权转让纳税人端操作手册

一、确认基础信息

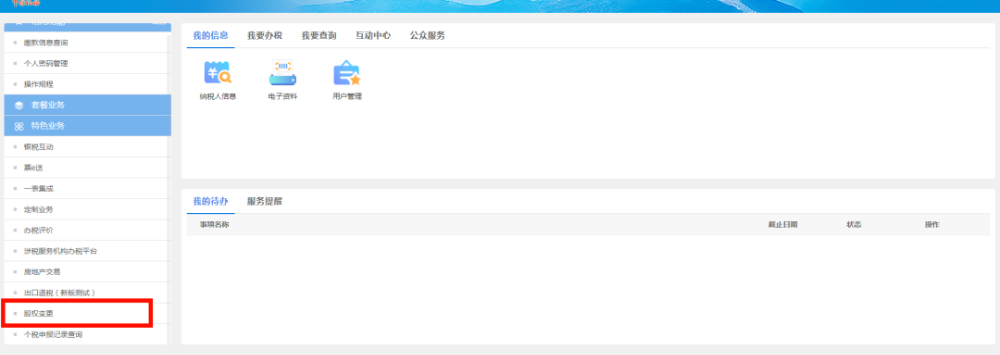

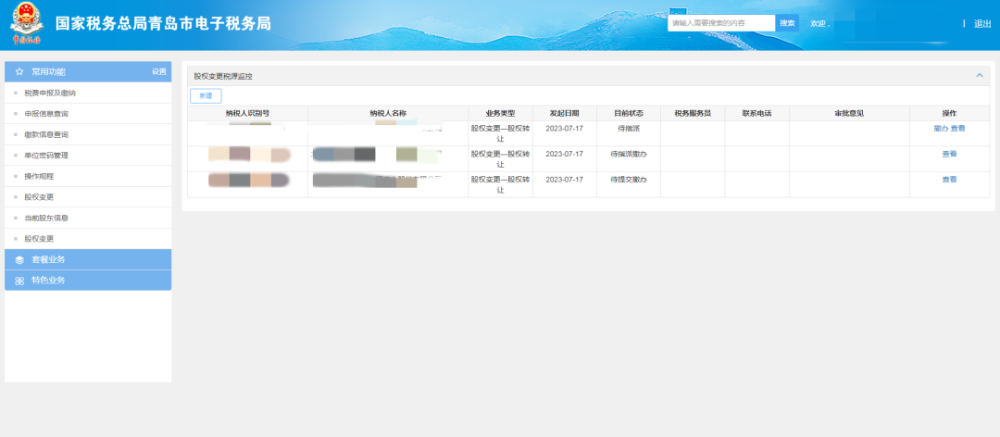

1、以被投资企业身份登录首页,点击“特色业务”—“股权变更”。

2、点击“股权变更”,进入“当前股东信息”界面,核实本单位股东信息是否真实、准确、完整。

二、录入股权变更

1、核实无误后,点击“股权变更”进入操作列表。点击“新建”按钮,新建一条股权变更业务。

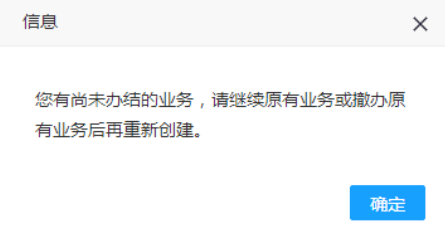

2、如果有未办结业务,会提示如下错误:

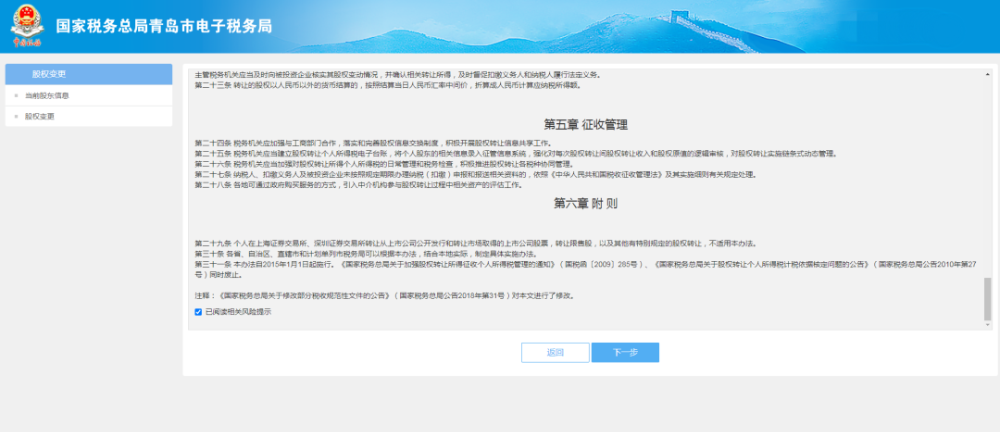

3、如果没有未办结业务,进入股权转让业务流程。阅读并确认10秒相关条款与风险提示。

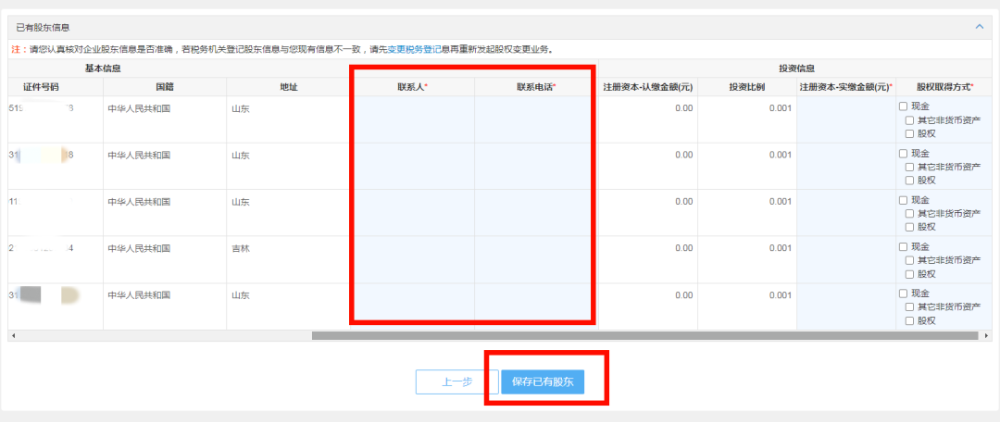

4、保存和补充已有股东信息

被投资企业录入已有股东的“联系人”和“联系方式”,选择已有股东取得股权时的形式,点击选择“现金”、“股权”、“其他非货币资产”中的一种或多种,录完后点击“保存已有股东”即可,如下图:

5、新建新增的股东信息

在新增股东信息下面点击“增加一行”填写本次股权变更业务涉及到的新股东信息,如果没有新股东,此表不做填写。填写完成后点击“保存新增股东”保存新增股东信息,如需修改新增的股东信息,修改完毕后点击“保存新增股东”,点击“下一步”即可。

(1)

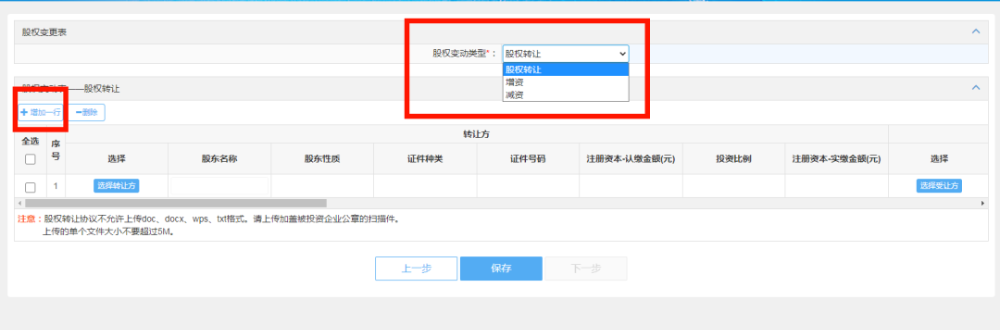

a.选择股权变动类型是“股权转让”,然后点击“增加一行”。

b.选择“转让方”和“受让方”;

c.填写“转让股权数量”与“股权转让比例”;

e.支付对价形式可选“现金”,“其它非货币资产”,“股权”;

f.上传股权转让协议。价格明显偏低理由默认是“无”,如果有价格明显偏低有正当理由的需要上传相关证明文件。然后点选“保存”进入“下一步”。

(2)

a.选择股权变动类型是“增资”或“减资”,本次以增资为例,然后点击“增加一行”。

b.填写“变动方式”与“增减比例”;

c.支付对价形式可选“现金”,“其它非货币资产”,“股权”;

d.上传增减资协议文件,若需补充材料可在“其他材料”栏;

e.上传文件,后选择“合同签订日期”;

f.然后点选“保存”进入“下一步”。

注意:股权转让协议不允许上传doc、docx、wps、txt格式。请上传加盖被投资企业公章的扫描件。

上传的单个文件大小不要超过5M。

7、补充财务信息

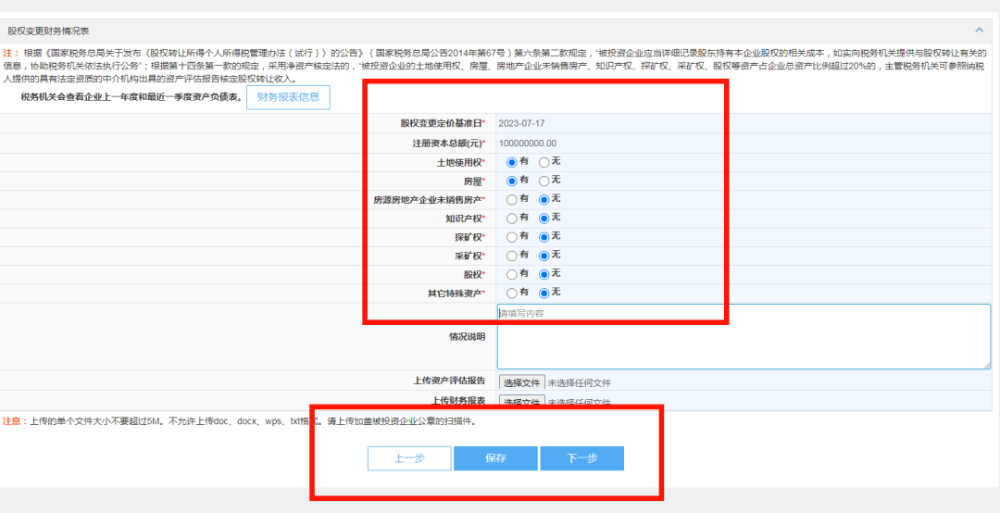

进入“股权变更财务情况表”,填写“股权变更定价基准日”,被投资企业根据实际情况对土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产选择“有”或“无”,系统默认填写“无”,上传“资产评估报告”。确认无误后点击“保存”按钮,保存成功后点击“下一步”。

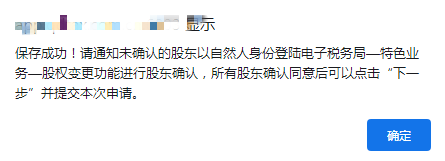

无误后点击“保存”,保存成功后需要自然人股东进行确认同意。

点击“保存”后,自然人股东可以登录电子税务局进行股东确认。

三、股东确认完税

1、自然人股东确认

自然人股东登录电子税务局,选择个人身份在菜单中点击“股权变更”—“股东确认”。

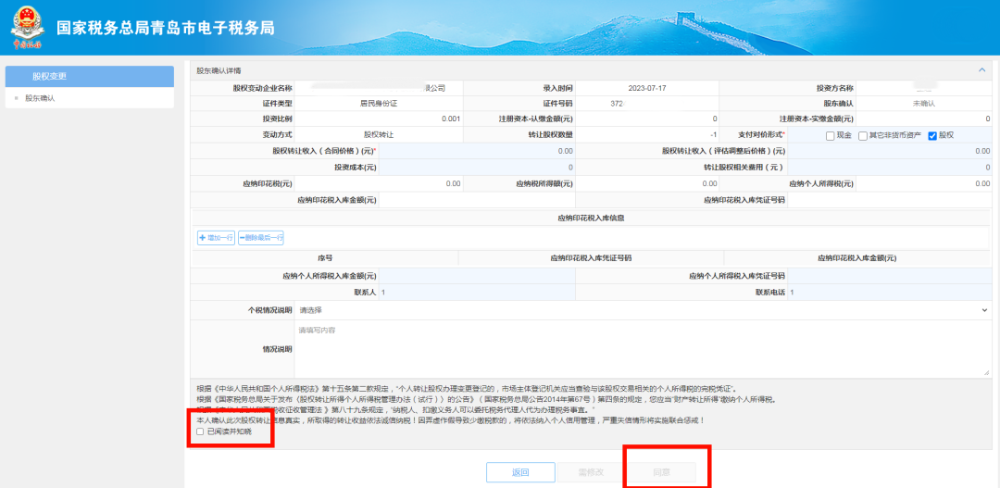

2、点击“详情”按钮。如下图:

填写完毕后勾选“已阅读并知晓”,并根据股权转让收入、投资成本、转让股权相关费用计算缴纳个人所得税及印花税,录入税票信息,确认无误后,可点击 “同意”按钮。

四、提交业务申请

1、以被投资企业身份登录电子税务局打开股权变更。

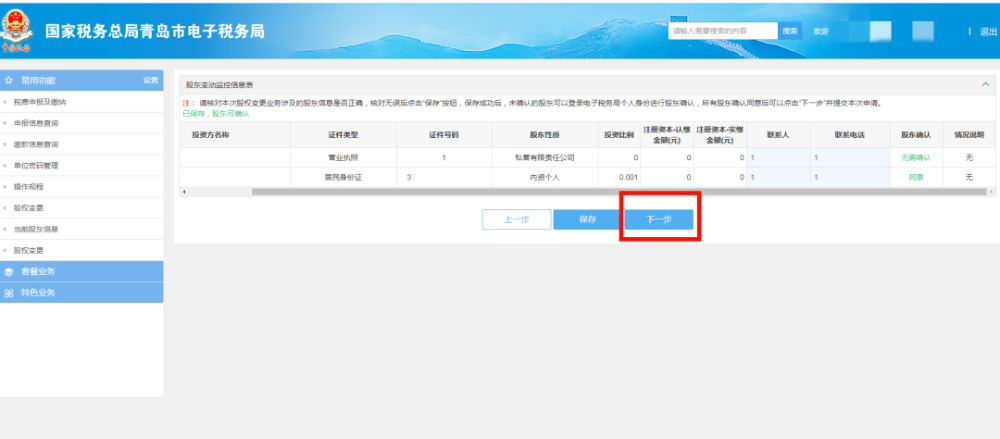

2、所有股东都已完成确认同意后,点击 “下一步”按钮。

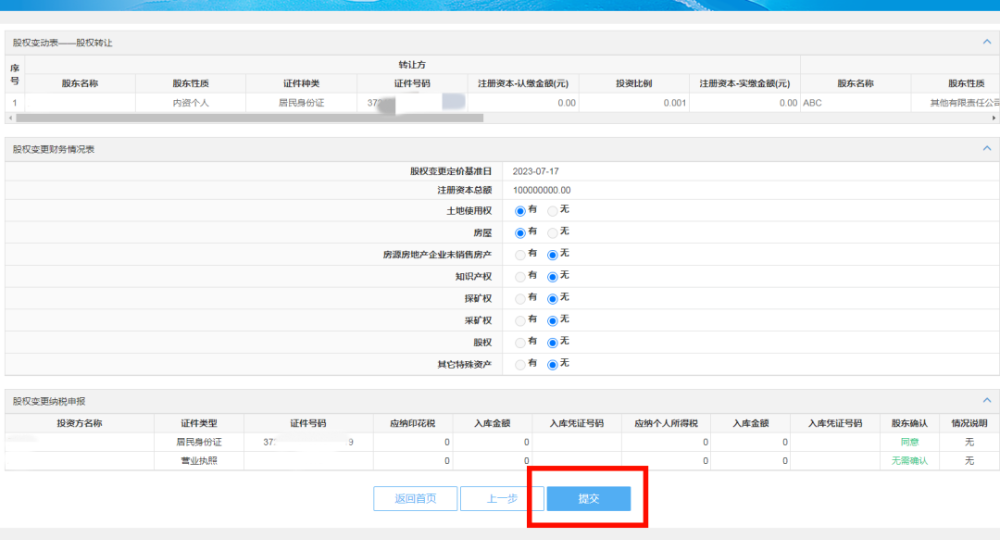

3、确认无误后点击“提交”按钮,提交本次股权变更业务。

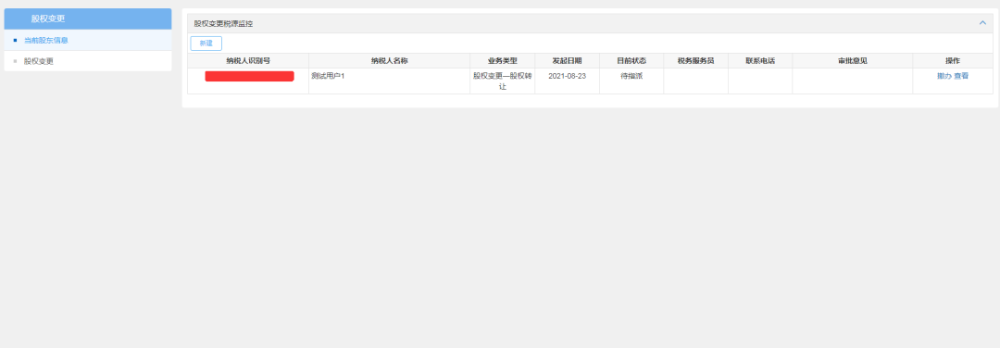

4、提交后,状态变更为“待指派”状态,等待相关税务部门审核。

5、审核通过后,目前状态变为“审核通过”,股权变更办理完成。

审核不通过,目前状态变为“待确认”,根据审核意见进行修改,点击“修改”按钮,修改完成后,再次提交审核。

4

线上“轻松办”

个人股东股权转让所得个人所得税可以通过线上渠道完成申报啦!

一、线上申报办理流程

1.转让方提交申请:转让方纳税人通过WEB端提交股权转让所得申报的申请和相关资料。

2.受让方确认:受让方通过WEB端、扣缴端或个人所得税APP确认股权转让信息后,发送至税务人员。

3.被投资企业主管税务机关受理:税务人员对股权转让申报信息进行审核。

4.转让方提交申报:税务人员审核完成后,转让方通过WEB端完成股权转让所得个人所得税自行申报。

二、纳税人操作流程

1、资料准备

在您开始办理网上申报之前,请提前准备好个人股权转让的相关纳税资料,并将其转化为电子版(支持PDF、PNG、JPG、JPEG、BMP格式,资料上传时包含的文件数量不超过10个、单个文件大小不超过20M)。

2、资料报送

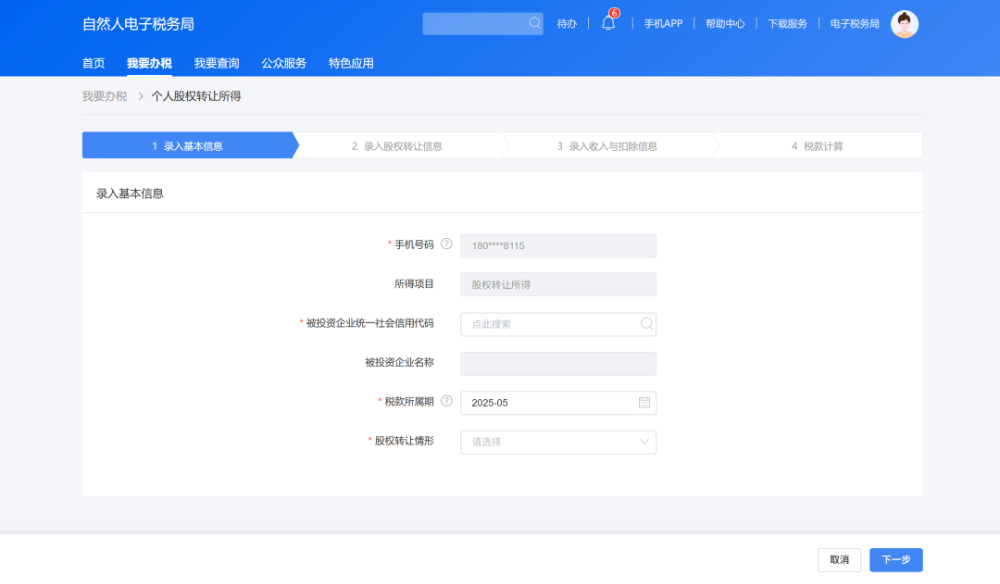

(1)打开自然人电子税务局(https://etax.chinatax.gov.cn)首页,使用个人所得税APP扫码或输入账号密码的方式登录。

(2)点击“我要办税→税费申报→个人股权转让所得”,进入“个人股权转让资料报送”页面。

(3)选择“股权转让资料报送”,点击“确定”。

(4)系统弹出“个人股权转让业务办理须知”。请认真阅读“办理须知”与“所需材料”,勾选“我已阅读并知晓”,然后点击“进入填报”。

(5)依次录入“基本信息”“股权转让信息”“收入和扣除信息”,最后进行“税款计算”。标有红色星号(*)的为必填项。

①录入基本信息

录入被投资企业统一社会信用代码,选择税款所属期、股权转让情形。

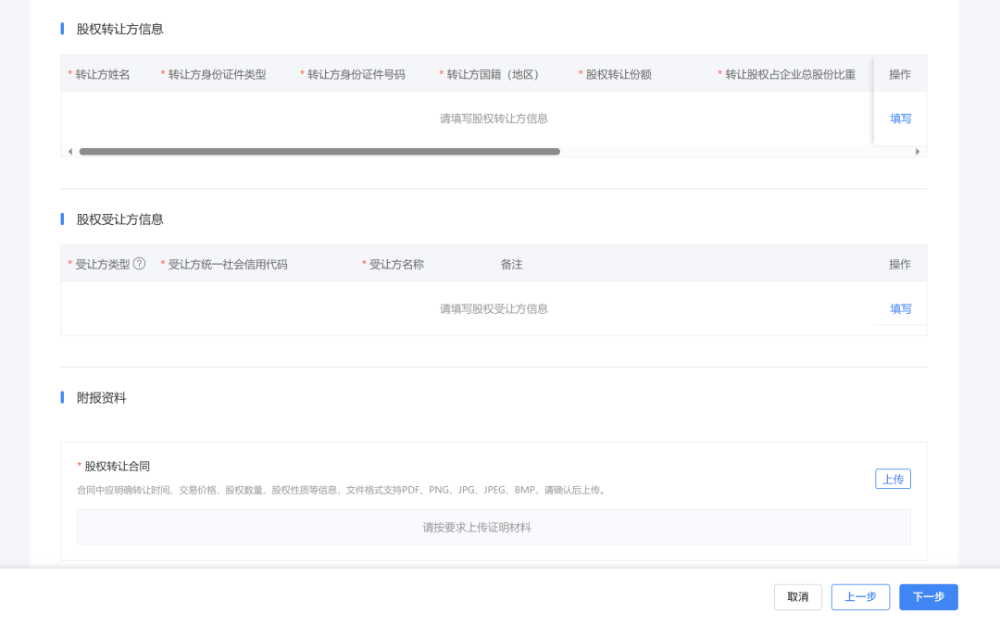

②录入股权转让信息

该部分由“被投资企业信息”“股权转让方信息”“股权受让方信息”及“附报资料”四部分组成。选择“填写”可填写相关股权转让信息;选择“上传”可上传相关附报资料。

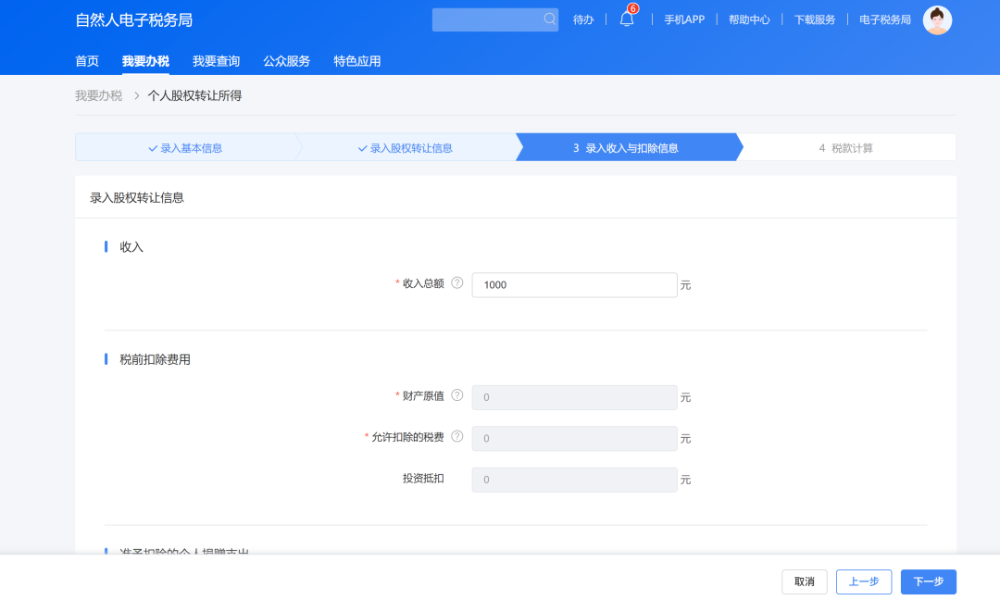

③录入收入和扣除信息

包括收入、税前扣除费用、准予扣除的个人捐赠支出相关信息。核实无误后点击“下一步”。

④税款计算

系统自动根据填报数据,展示本次计税明细及需缴纳的个人所得税。确认无误后点击“提交资料”,股权转让信息提交至受让方进行核对确认(建议转让方及时提醒受让方进行查看确认)。

3.受让方核对股权转让信息

(1)受让方为自然人的

受让方会收到相应的提醒确认短信、自然人电子税务局(手机APP和WEB端)站内信提示。受让方需通过个人所得税APP或自然人电子税务局(手机APP或WEB端)核对股权转让信息。

①个人所得税APP

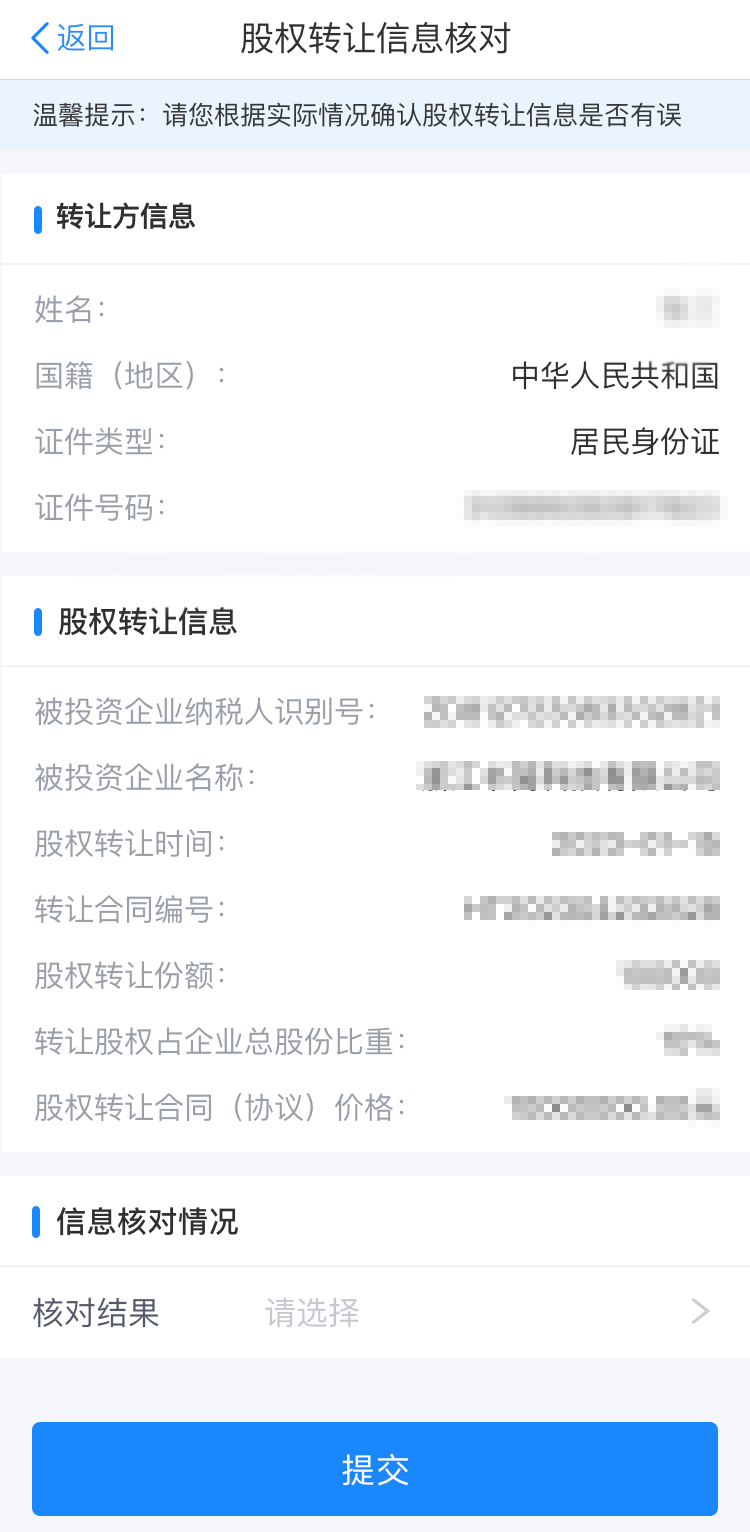

受让方登录个人所得税APP,点击右下角“消息”,可查看“股权转让信息确认”消息。点击“立即查看→查看股权转让详情”进入信息核对界面。

受让方应认真核对股权转让信息,核对完成后选择“核对结果”。若选择“核对无误”则直接点击“提交”,若选择“核对有误”则填写相应原因后点击“提交”。

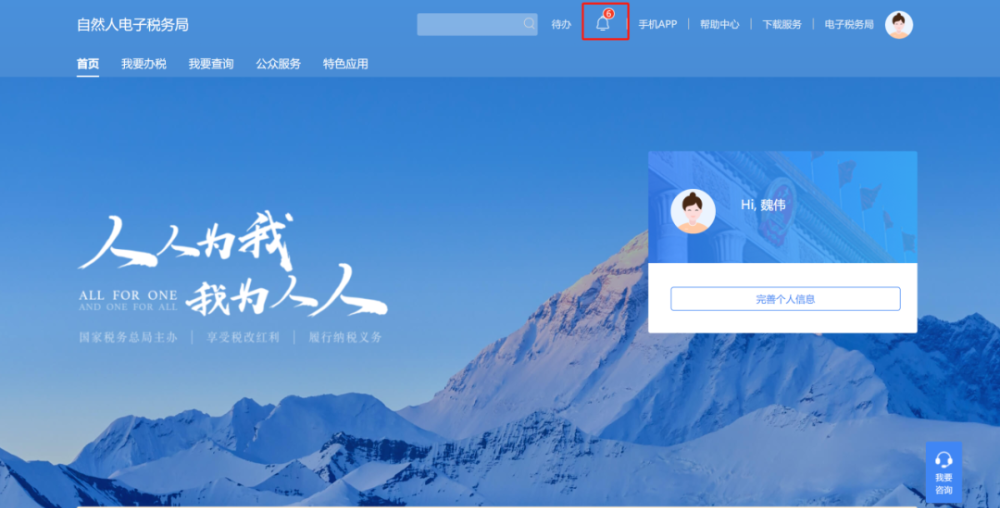

②自然人电子税务局(WEB端)

受让方登录自然人电子税务局(WEB端),点击首页消息中心,进入站内信。点击“股权转让信息确认”,对股权转让信息进行核对,操作流程可参考“个人所得税APP”相关操作。

(2)受让方为企业的

受让方可在自然人电子税务局(扣缴端和WEB端)查看消息。

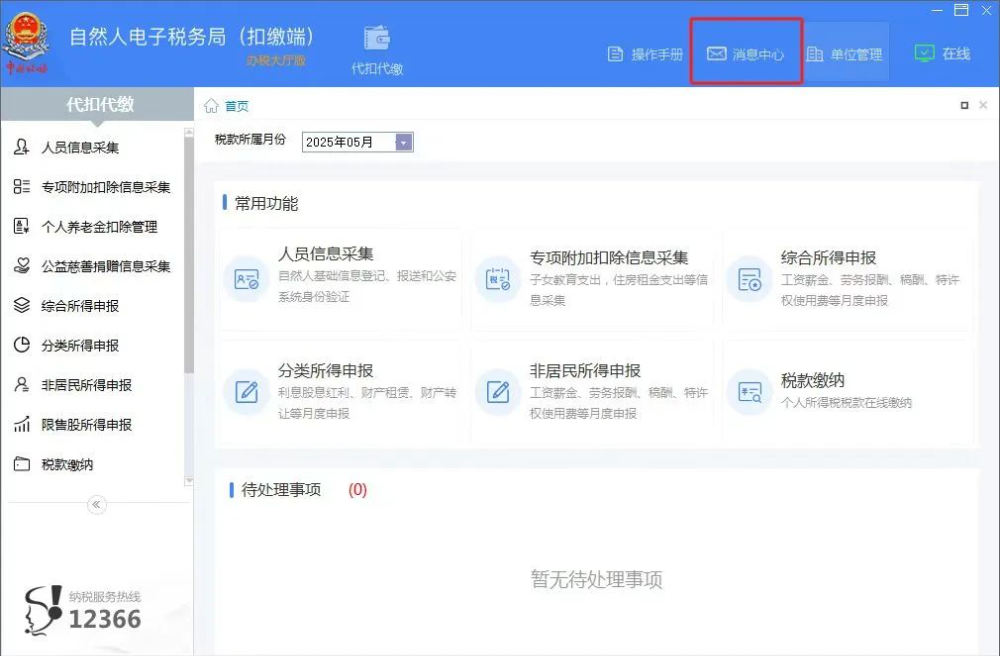

①自然人电子税务局(扣缴端)

点击“消息中心”或“待处理事项”模块,可查看股权转让确认信息。对股权转让信息进行核对,操作流程可参考上述“个人所得税APP”相关操作。

②自然人电子税务局(WEB端)

登录自然人电子税务局(WEB端),在“事项办理”模块可查看股权转让确认信息。对股权转让信息进行核对,操作流程可参考上述“个人所得税APP”相关操作。

4.查看税务机关受理结果

纳税人(股权转让方)登录自然人电子税务局(WEB端),点击“我要查询→个人股权转让资料报送记录查询”,可查看主管税务机关对股权转让材料的受理进度。

(1)如受理状态为“税务机关受理不通过”,可点击“查看”,根据税务机关受理不通过原因对已提交的股权转让材料进行“修改”或“作废”。

(2)如受理状态为“税务机关受理通过”,可点击“发起申报”进入申报缴税环节。

(3)如税务人员要求转让方纳税人补充相关材料或说明,转让方需通过自然人电子税务局WEB端登录,点击右上角小铃铛进入站内信列表,查看补充材料或说明的提醒,补充提交相关材料。

注意:个税APP端只能接收提醒,无法提交补充材料,只能通过自然人电子税务局WEB端完成材料补充。

5.完成申报

受让方信息确认和税务人员受理审核完毕后,转让方纳税人登录WEB端,点击“我要查询→个人股权转让资料报送记录查询→发起申报”,逐步操作至申报成功。

6.缴纳税款

申报完成后进入申报缴税环节,点击“立即缴税”,确认缴税金额无误后,点击“确认缴税”。如需完税证明,纳税人完成缴税后可以点击“转开完税证明”开具税收完税证明。