自然人取得劳务报酬,

代开发票环节如何缴纳个人所得税?

个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

《中华人民共和国个人所得税法》

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)

在手机应用市场搜索“电子税务局”(APP图标如下图所示),下载并安装。

打开“电子税务局”APP。对于从未使用过电子税务局或税务APP的用户,需进行用户注册。对于已有电子税务局或税务APP账号的用户,直接进行用户登录。登录方式可选择账密登录、短信登录、扫脸登录、指纹/面容登录(新电子税局APP注册登录操作指引)。

首页左上角定位选择“北京市”,点击首页“代开增值税发票”,根据系统提示完成人脸识别。

点击“货物、服务等一般代开”。

点击“新增代开申请”,进入购销信息填写页面。

点击“购销双方”一栏中的“销售方”,核验个人身份信息是否正确(销售方仅能为登录APP的用户本人),无误后点击“购买方”,点击“添加购买方”,根据实际情况选择“是否为自然人”并填写“名称”及“统一社会信用代码/身份证件号码”(点击“展开”可填写更多信息,可根据开票需求自行选择填写,非必填项),填写完成后点击“保存”。

点击“应税销售行为发生地”一栏中的“添加应税发生地”,据实选择应税发生地(即货物销售地或劳务发生地),选择完成后点击“保存”(后续的审核环节将由应税发生地税务机关负责审核)。

点击“项目信息”一栏中的“添加项目信息”,“项目编号名称”选择“*现代服务*其他现代服务”,“项目简称”按需据实填写(例如:劳务费/讲课费等),“金额”据实填写开票金额,“税率/征收率”选择“1%”,点击“展开”可填写更多信息,可根据开票需求自行选择填写(非必填项),填写完成后点击“保存”。

如需在发票票面备注其他信息,可在“备注信息”一栏填写需要备注的内容,否则无需填写。点击“下一步”,进入纳税信息确认页面。

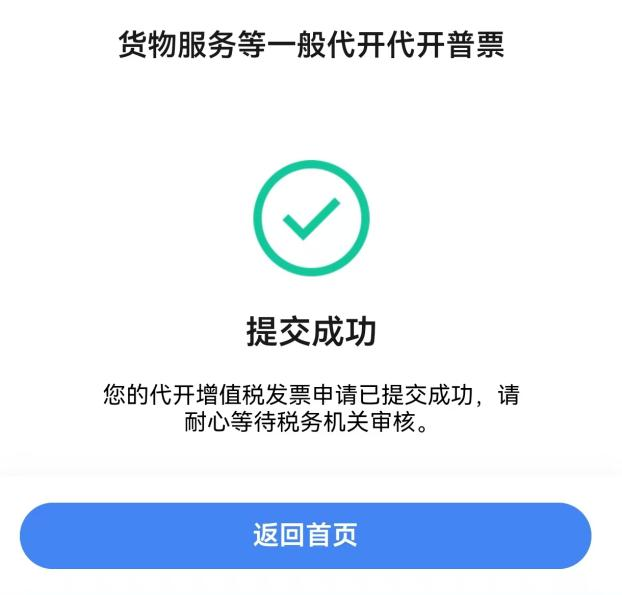

确认系统自动计算的应纳税费信息,无误后点击“提交”,显示“提交成功”后等待税务机关审核即可(税务机关将在一个工作日内完成审核,届时您可按照下方流程查看已提交的申请的审核状态并进行后续操作)。

点击首页“代开增值税发票”,点击“代开发票信息查询”,选择提交申请的起止日期,点击页面下方的“查询”。

在查询结果中找到本次提交的申请,若该条申请右上角显示的状态为“待缴费”,则表示该申请已审核通过,点击“缴费”进入税费缴纳页面(流程如下);若该条申请右上角显示的状态为“审核不通过”,则表示该申请未通过审核,您可点击该条申请进入详情页查看审核意见,并根据审核意见修改后重新提交申请(点击查询结果页面该申请下方的“复制申请”可直接复制上次填写的信息,您可在此基础上进行修改)。

在税费缴纳页面,点击左上方“全选”,核对应纳税费信息,无误后点击右下角“确定”。选择缴款方式,点击“立即缴款”,完成后显示“缴款成功”,点击“返回首页”。

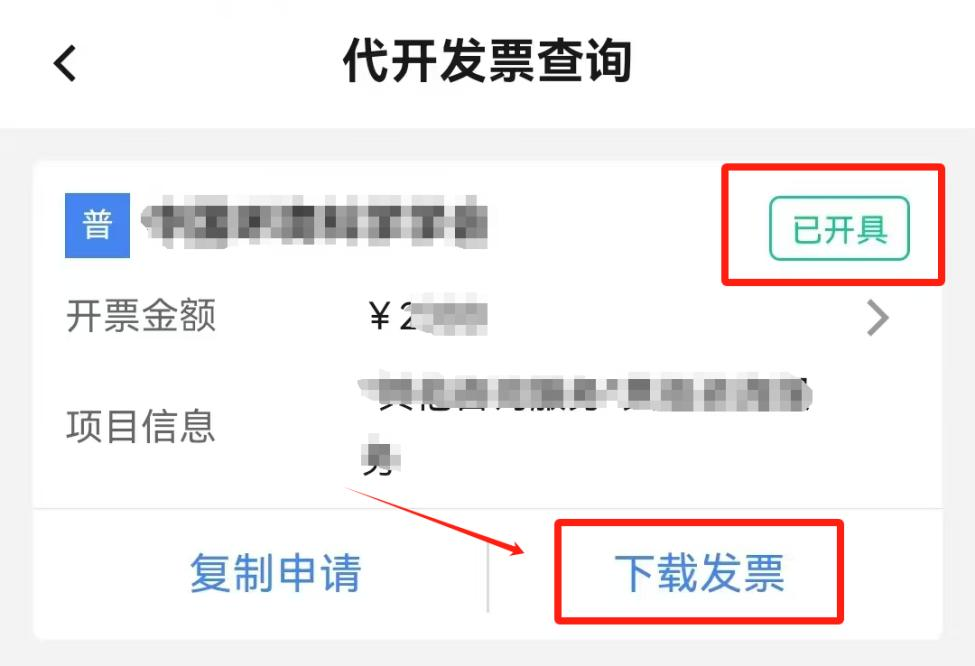

再次点击首页“代开增值税发票”,点击“代开发票信息查询”,选择提交申请的起止日期,点击页面下方的“查询”。在查询结果中找到本次提交的申请,该条申请右上角状态为“待开具”,点击“开具发票”,右上角状态变为“已开具”,点击“下载发票”,即可查看并下载该发票(您可点击发票预览页面右上角“...”将发票分享至对方)。

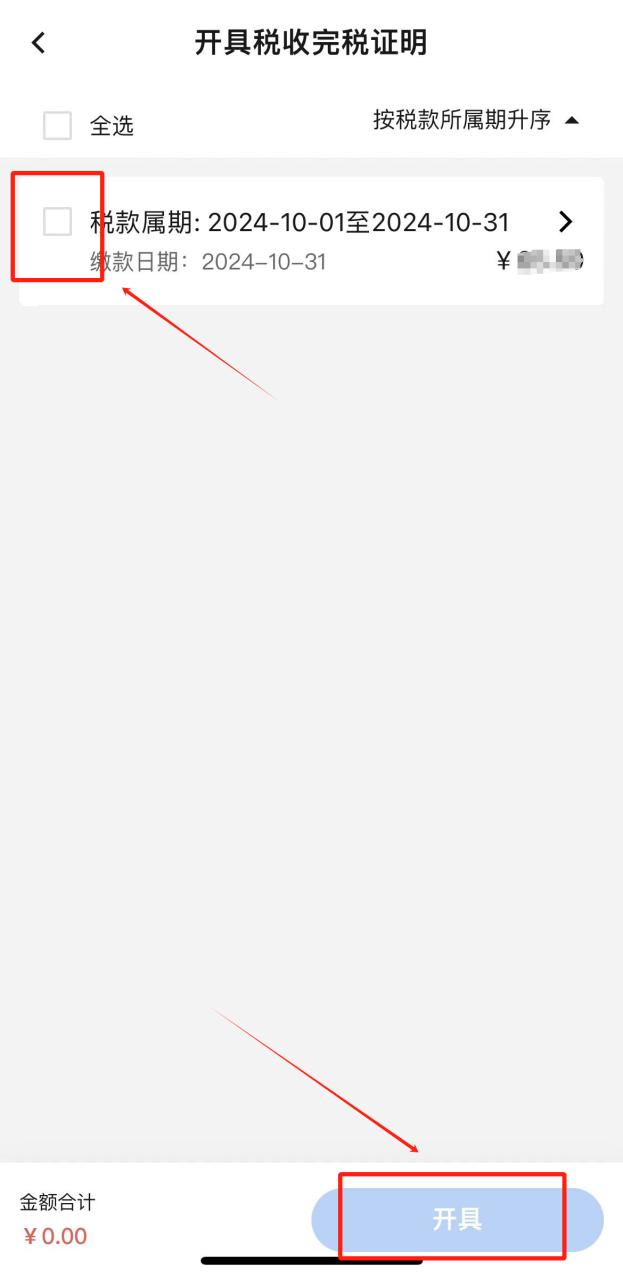

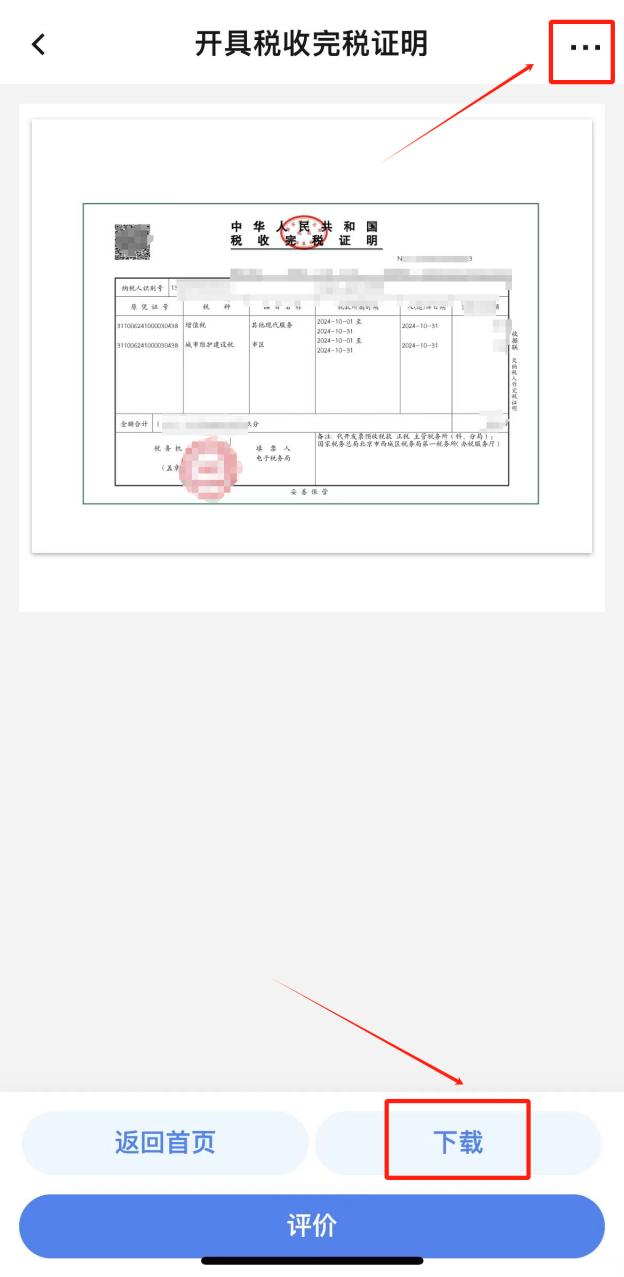

返回首页,点击“开具税收完税证明”,选中“表格式”后点击下方“查询”。

在查询结果中勾选本次缴纳的单笔税款,点击“开具”,即可查看并下载完税证明(如有需要,您可点击完税证明预览页面右上角“...”将发票分享至对方)。