我公司是一般纳税人,有一个厂房,今年建成取得产权证,10月份对外一次性出租给一家企业,一次性收取租户三年共300万租金,当月开具了增值税发票。请问如何申报纳税?

企业取得租金收入,一般需要缴纳增值税、企业所得税和印花税,具体如何缴纳?一起来看↓

答:

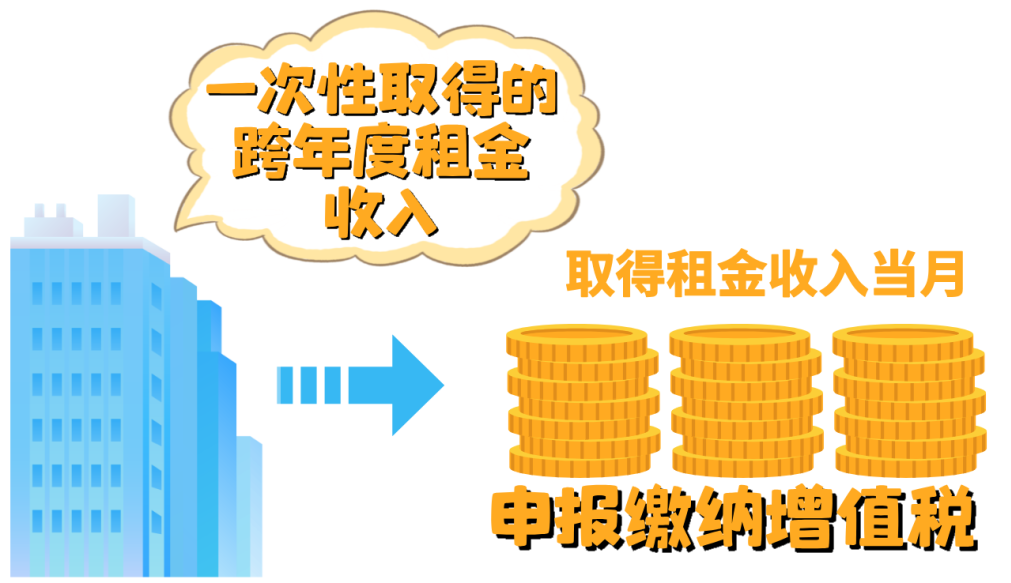

根据《中华人民共和国增值税暂行条例》第十九条规定:“增值税纳税义务发生时间:发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。”

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第四十五条第(二)项规定:“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。”

因此,企业一次性取得的跨年度的租金收入应当在取得租金收入当月申报缴纳增值税。

答:

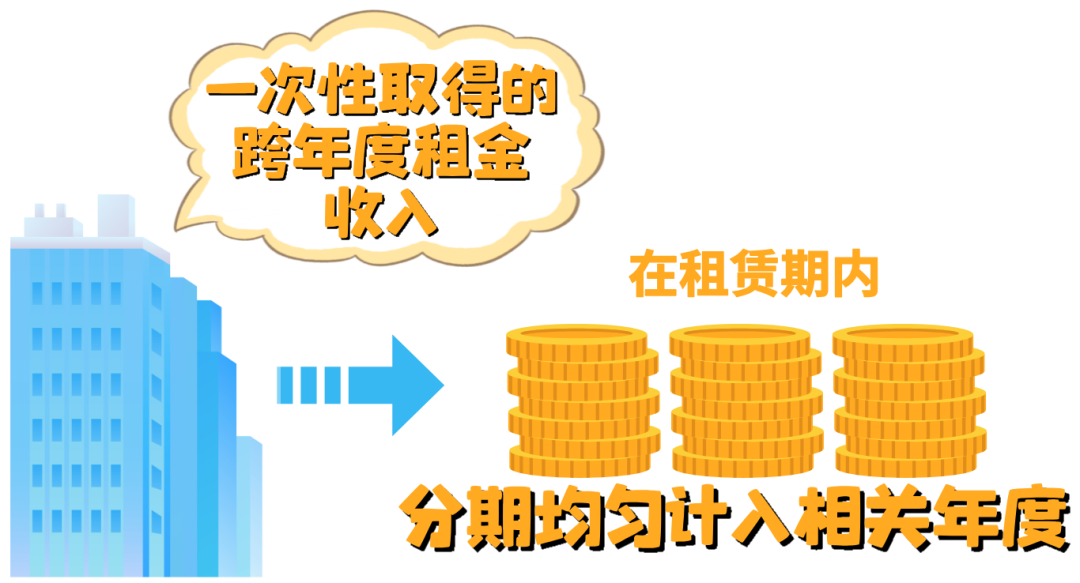

根据《中华人民共和国企业所得税法实施条例》第十九条规定:“租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。”

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:“根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。出租方如为在我国境内设有机构场所、且采取据实申报缴纳企业所得的非居民企业,也按本条规定执行。”

因此,企业一次性取得的跨年度的租金收入可在租赁期内,分期均匀计入相关年度收入。

答:《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)《印花税税目税率表》规定:“合同(指书面合同),包括借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储合同、财产保险合同。”

根据《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》(国家税务总局公告2022年第14号)第一条第三款规定,印花税按季、按年或者按次计征。应税合同、产权转移书据印花税可以按季或者按次申报缴纳,具体纳税期限由各省、自治区、直辖市、计划单列市税务局结合征管实际确定。