尊敬的纳税人:

按照国家税务总局统一部署,我市将于2016年10月8日起上线金税三期优化版。随着新旧核心征管系统的转换,相关办税流程、办税资料等发生一定变化,江苏省国家税务局发布了《金税三期上线纳税人培训手册(操作差异)》,请纳税人及时关注。

南京市国家税务局

2016.09.05

金税三期上线纳税人培训手册(操作差异)

按照国家税务总局统一部署,我省将于2016年10月8日起上线金税三期优化版。随着新旧核心征管系统的转换,相关办税流程、办税资料等发生一定变化,主要体现为以下几个方面,请纳税人及时关注。

一、申报类事项

(一)增值税申报

1.增值税申报前需先完成报税,即先报税后申报。

2.一般纳税人申报

(1)一般纳税人申报必报表由原先一张主表两张附表,增加为一张主表五张附表:增值税纳税申报表(一般纳税人适用)主表,增值税纳税申报表附列资料(一)(本期销售情况明细),增值税纳税申报表附列资料(二)(本期进项税额明细),增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细),增值税纳税申报表附列资料(四)(税额抵减情况表),增值税纳税申报表附列资料(五)(不动产分期抵扣计算表),以上报表必须填报才可完成提交;

(2)附表二中第2行本期认证相符且本期申报抵扣栏灰化,增加计算公式:“第35行本期认证相符的增值税专用发票-第26行本期认证相符且本期未申报抵扣=第2行本期认证相符且本期申报抵扣”,本操作与原先相比需由先填写第2行改为先填写第35行;

(3)附表二中发票份数栏原先不设置监控,现必须为非负整数;

(4)增值税减免税申报明细表中免税额栏,根据系统默认税率自动计算带出,原先不可修改,现如有错误可自行修改。

3.小规模纳税人申报

季中小规模纳税人转一般纳税人,需按月进行补充申报。

按季度申报增值税的小规模纳税人,若在季度中间要申请一般纳税人登记,已产生的销售额需要按月核算,据实申报。例如某小规模纳税人2016年8月末来办理一般纳税人登记,一般纳税人有效期从9月1日起。原先是将7月和8月合并申报,若两个月不含税销售额合计低于6万元就可以享受免税。金三上线后,将分别对7月和8月进行增值税申报,每月不含税销售额低于3万元才能享受免税。

(二)所得税申报

1.所得税预缴申报表第14行特定业务预缴(征)所得税额,原先是系统自动带出,现需自行填写。该栏次主要适用于有异地预缴企业所得税的建筑业纳税人填写;

2.总机构纳税人所得税预缴申报表分配表中分支机构情况下的纳税人识别号、纳税人名称从系统带出,不可修改。如需修改,请至办税服务厅办理;

3.所得税预缴申报表中附表一、附表三中本期金额和累计金额填写顺序发生变化,先填写本期金额,然后生成累计金额,纳税人应注意本期金额填写的准确性;

4.增加选报表《参股外国企业信息报告表》,适用于当期有境外投资或境外投资相关信息有变化的纳税人。

(三)消费税申报

1.酒类消费税申报《酒类应税消费品消费税纳税申报表》中的附表1《本期准予抵减(扣)税额计算表》填写时,不再报送《当期进口葡萄酒明细表》;

2.卷烟消费税申报新增《各牌号规格卷烟消费税计税价格》(仅适用于中烟集团)。在填写该表前,需完成消费税最低计税价格核定工作(卷烟)。

(四)申报数据的核实

在网上申报时,应核实相关基础数据是否准确,包括“申报表类型、预缴税款及其他自动带出的各类数据”。

二、登记认定类事项

(一)注销税务登记

注销税务登记继续实行预受理,纳税人到税务机关申请办理注销税务登记时,存在风险应对情形的,需要在风险应对办结后,税务机关才会进行税务登记注销的正式受理及核准。

(二)一般纳税人辅导期管理

根据《增值税一般纳税人纳税辅导期管理办法》除了新认定为一般纳税人的小型商贸批发企业需要进行一般纳税人辅导期管理,还有总局规定的“其他一般纳税人”需进行6个月的辅导期管理,“其他一般纳税人”是指具有下列情形之一的一般纳税人:

1.增值税偷税数额占应纳税额的10%以上并且偷税数额在10万元以上的;

2.骗取出口退税的;

3.虚开增值税扣税凭证的;

4.国家税务总局规定的其他情形。

金三上线后,对“其他一般纳税人”,主管税务机关将自稽查部门作出《税务稽查处理决定书》后40个工作日内,制作、送达《税务事项通知书》告知纳税人对其实行纳税辅导期管理,纳税辅导期自主管税务机关制作《税务事项通知书》的次月起执行。

三、国际税收事项

(一)非居民合同项目备案

1.非居民合同项目“逾期备案”监控变化

扣缴义务人发生与非居民企业相关的事项,需在合同签订之日起30日内,向其主管税务机关报送《扣缴企业所得税合同备案登记表》或《境内机构和个人发包工程作业或劳务项目报告表》、合同复印件及相关资料。30日的监控由非强制监控变为强制监控。

纳税人务必认真填写备案表“合同签约日期”、“支付款项日期”部分,避免因错填导致触发“税收(规费)违法行为处理”流程;通过网上办理的,纳税人在填写过程中也要注意上述日期。逾期备案的,税务机关将依据相关法律、法规进行处罚,并纳入信用等级管理。

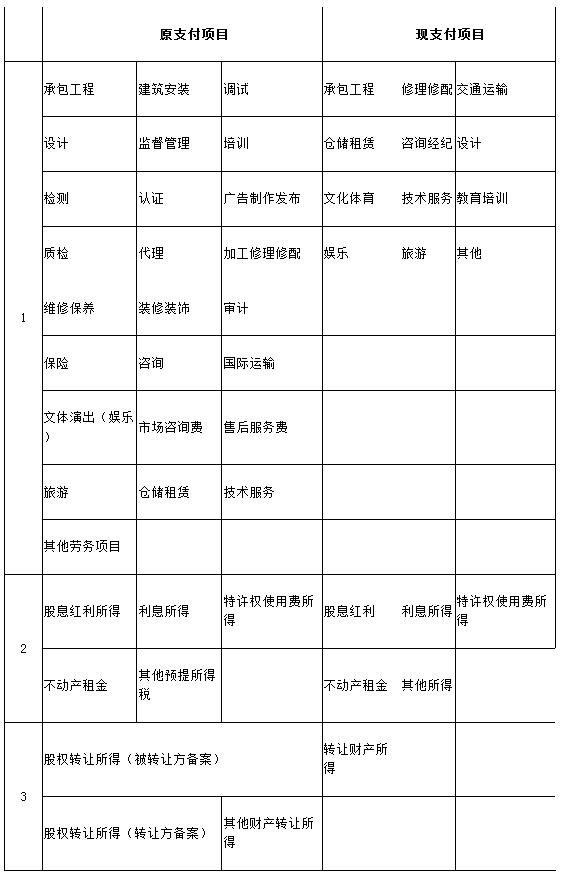

2.非居民合同项目备案“合同支付项目”变化

原先为31个合同支付项目,现归并为18个,纳税人在备案时请从18个支付项目中准确选择。

(二)对外支付税务备案

原先纳税人需要在办理对外支付备案后15日内,到税务局办理“后续管理报告”,对款项对外支付所涉及的实际支付、扣缴税款、享受协定待遇等情况进行报告。金三上线后,上述情况报告无需再提交。

(三)中国税收居民身份证明开具

自2016年10月1日起,“中国税收居民身份证明”的开具由原主管其所得税的地市级税务机关办理改为县级税务机关办理,具体报送资料发生变化,最新报送资料如下:

1.《中国税收居民身份证明》申请表;

2.与拟享受税收协定待遇的收入有关的合同、协议、董事会或者股东会决议、支付凭证等证明资料;

3.申请人为个人且在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,证明材料包括申请人身份信息、说明材料或者其他材料;

4.申请人为个人且无住所、在中国境内居住满一年的,提供在中国境内实际居住时间的相关证明材料,证明材料包括护照信息、说明材料或者其他材料;

5.境内、外分支机构通过其总机构提出申请时,还需提供总分机构的登记注册情况;

6.以合伙企业的中国居民合伙人提出申请时,还需提供合伙企业登记注册情况。

四、表证单书变化

金三上线后,部分表证单书将发生变化,最新版表证单书总局将于9月15日前下发。

五、代征地方税费

金三上线后,申报、代开发票等业务涉及税款入库的,将附征地方相关税费。具体以正式通知为准。

六、电子税务局变化

(一)申报表填写操作

原先电子税务局部分报表,打开一张表单后可以通过表单上侧选项卡切换到其他表单,无需返回后重选其他表单,且表单间数据可以自动计算。10月1日后,电子税务局所有申报表,打开一张表单填写保存后需要通过表单上侧“切换报表”改选填其他表单,或返回后再选填其他表单。另外,表间数据已无法自动计算,需点击“数据读取”来获取。

(二)新增优惠备案功能

纳税人可以在电子税务局办理增值税即征即退资格备案、增值税优惠备案、消费税优惠备案、所得税优惠备案。

其中企业所得税优惠备案事项分为三种:税收减免备案、税前扣除备案以及购置专用设备投资抵免企业所得税,在提交申请时需选择相应种类才能选择具体备案事项。

(三)新增《外管证》开具功能

纳税人可以在电子税务局自主开具《外管证》,无需至主管税务机关开具。

(四)新增财会制度及核算软件备案报告及财务报表种类

增加企业会计准则——金融企业(银行、保险、证券、信托)财务报表、民间非营利企业会计准则财务报表、农民专业合作社会计制度财务报表、事业单位会计制度财务报表。同时纳税人可以在电子税务局进行相应财会制度及核算软件备案报告。