вЛЁЂЛљБОЫМТЗ

ЧАСННВЗжБОЕиКЭвьЕиСНжжЧщПіЃЌАбЪЉЙЄЦѓвЕМђвзМЦЫАЯюФПЕФЛсМЦДІРэМђвЊзіСЫНщЩмЁЃДгЦѓвЕЙмРэЕФЪЕВйВуУцРДПДЃЌДѓСПЕФЪЉЙЄЦѓвЕВЩгУЁАЙЋЫО—ЯюФПВПЁБСНМЖЙмРэФЃЪНЃЌгаЕФдкжаМфЛЙЩшжУСЫЪТвЕВПЕШЖўМЖЛњЙиЃЌетбљВЛНізїЮЊЫАдДВњЩњЕиЕФЯюФПВПашвЊНјааЛсМЦДІРэЃЌзїЮЊФЩЫАЩъБЈжїЬхЕФЙЋЫОЛњЙивВашвЊНјааЛсМЦДІРэЁЃ

ЧАвбЪіМАЃЌБОЕиМђвзМЦЫАЯюФПАбЙЋЫОЪгЭЌЁАФЃФтЫАЮёЛњЙиЁБЃЌЯюФПВПНЋгІФЩЫАЖюЩЯНЛЛђНсзЊжСЛњЙиЃЌгЩЛњЙиНјааЯШЩъБЈКѓНЩФЩЃЛЖјвьЕиМђвзМЦЫАЯюФПашвЊдквьЕиЫАЮёЛњЙидЄНЩдіжЕЫАМАИНМгЃЌгІдЄНЩЫАПюКЭгІФЩЫАЖюЕФМЦЫуЙЋЪНЭъШЋЯрЭЌЃЌвђЖјвьЕиМђвзЯюФПВПЭъГЩдЄНЩКѓЃЌЯрЕБгкЙЋЫООЭДЫВПЗжЯњЪлЖювбОТФааСЫФЩЫАвхЮёЁЃ

БЪепОнДЫжїеХЃЌвьЕиМђвзМЦЫАЯюФПАДееЧАЮФЫљЪіЗНЗЈдЄНЩЫАПюКѓЃЌжЛашвЊНЋгаЙиЩцЫАзЪСЯДЋЕнИјЙЋЫОЛњЙиЭъГЩФЩЫАЩъБЈЃЌЛњЙиВЛашвЊЖдДЫРрЯюФПНјаазЈУХЛсМЦДІРэЃЛЖјЖдгкБОЕиМђвзМЦЫАЯюФПЃЌдђашвЊНјаазЈУХЕФЛсМЦДІРэЁЃ

гЩгкИНМгЫАЗбЪЧИљОнЪЕМЪНЩФЩЕФдіжЕЫАПюМЦЫуНЩФЩЕФЃЌдкИіБ№БОЕиМђвзЯюФПФГдТзмАќПюаЁгкЗжАќПюЕФЧщПіЯТЃЌЛсГіЯжЙЋЫОЗЖЮЇЕФгІНЛИНМгЫАЗбЃЌаЁгкАДееЕЅИіЯюФПМЦЫуЕФгІНЛИНМгЫАЗбжЎКЭЃЌвђДЫЃЌЙЋЫОЛњЙиЛсМЦКЫЫуЕФСэвЛИіШЮЮёОЭЪЧвЊбЁгУЪЪЕБЕФЗНЗЈЃЌНЋИНМгЫАЗбЗжХфжСЯрЙиЯюФПЃЌвдБЃжЄд№ШЮжїЬхПМКЫЕФЙЋЦНадЁЃ

ЖўЁЂПЦФПЩшжУ

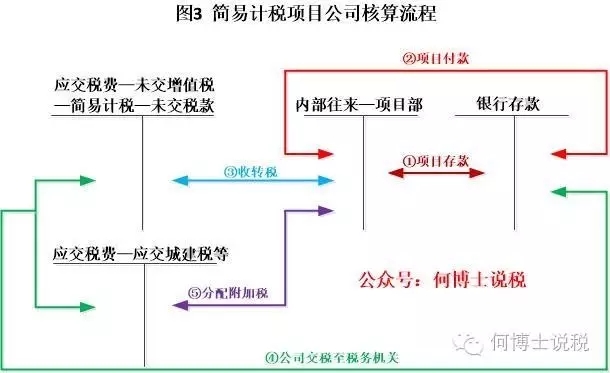

РћгУЧАЮФЫљЩшЕФЁАгІНЛЫАЗб—ЮДНЛдіжЕЫА—МђвзМЦЫА—ЮДНЛЫАПюЁБПЦФПКЫЫуЩЯЪеЛђЯТВІБОЕиМђвзМЦЫАЯюФПЕФгІФЩЫАЖюЃЌБОПЦФПЩшжУЯюФПИЈжњКЫЫуЃЌЩЯЪеЛђЯТВІЕФгІФЩЫАЖюОљдкДћЗНКЫЫуЃЌЩЯНЛжСЫАЮёЛњЙидкНшЗНКЫЫу

дкЙЋЫОЗЖЮЇФкзмЗжАќМлВюЮЊе§ЕФЧщПіЯТЃЌЙЋЫОНЩФЩЫАПюКѓБОПЦФПЦкФЉЮогрЖюЃЛдкЙЋЫОЗЖЮЇФкзмЗжАќМлВюЮЊИКЕФЧщПіЯТЃЌБОПЦФПЦкФЉНЋДцдкДћЗНИКЪ§грЖюЃЌДњБэЙЋЫОДцдкПЩЕжПлЕФгІФЩЫАЖюЃЌБОЦкВЛашвЊНЩФЩЃЌПЩНсзЊжСЯТЦкМЬајЕжПлЁЃ

Ш§ЁЂДІРэСїГЬ