根据网络信息,税务机关曾以单项批复的形式对几个“名为股权转让,实为土地房产转让”的交易征收了土地增值税。

基于此,笔者展开探讨:

1、谁是纳税人?

土地增值税的纳税人是转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人。在“明股实地”交易中,股权转让方交易的是股权,土地一直是由被转让标的企业所持有没有发生转移。因此,从形式上不存在土地增值税的应税行为,也没有土增税纳税人(转让的不是地,有地的没转让)。

在征税理论的理解下,我们把股权转让方转让的股权“穿透”掉,直接对应到资产上,那么在这种情况下,姑且可以把股权转让方视为土地转让方。

2、谁是土地承受方?

在股权转让中,很容易理解交易的双方——转让方和受让方。但我们把股权转让“穿透”成了资产交易,就需要重新脑补一下了。因为资产的法律关系其实没有动,一切都是我们在征税时演变出来的。这里面涉及到一个问题就是转让方已经缴纳了土增税的资产,其增值部分作为下一环节成本扣除的问题。

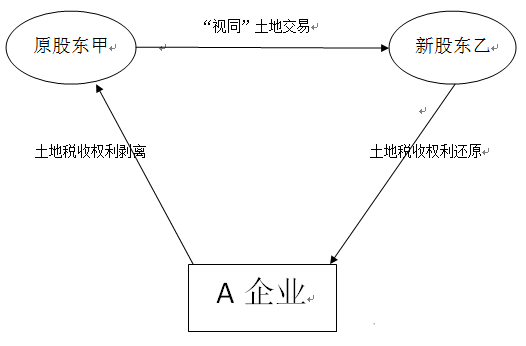

3、试作征税理论图解

笔者在绞尽脑汁后,画了一个图来支持目前的征税理论。

通过上图我们可以看到,首先,A企业持有的土地是被“穿透”、“剥离”到股东甲的层面的,甲乙之间的股权交易在土地增值税征税中被视同为了一项土地的交易,而在交易完成后,这项土地的税收权利应当回到A,而非在新股东层面停留。在征税理论下,我们人为地将土地转了一个圈,似乎才能自圆其说。但是,土地的税收权利必须得回到A,也就是说原股东在转让中实现的增值是作为A的开发成本扣除的。

4、对“明股实地”征收土地增值税的难点

对“明股实地”征税最为重要的就是在税收中否定股权交易,确认为土地交易。这里面有比较复杂的股权比例问题,标的企业资产构成情况等等。因此,在实务中,征收案例仍然非常罕见。

5、对“明股实地”征收土地增值税的必要性

笔者认为,对“明股实地”征收土地增值税的必要性并不充分,主要在于

(1)该项行为并非天然具有避税倾向

实务中,大多数采取以股权方式收购项目的原因主要在于未达到开发投资强度的土地不能交易。因此客观的说,采取股权转让方式可能是出于土地交易监管制度的考量,并非一定出于避税。

(2)该项行为并非一定造成少缴税

假设在不征税情况下,土地的相关权利一直在A企业,其成本未随股权转让而增加,未来土地增值税依然会实现。反而是征税以后,A企业作为土地成本核算,由于加计扣除和开发费用的存在,会加大开发成本的扣除。

(3)征税容易造成各税种不协调

在征税处理下,容易造成在土地增值税的“自说自话”,造成在流转税、契税等尊重“股权转让”,而在土地增值税中否定的情况。

由于土地无法终端销售,因此,最终一定会产生开发环节。所以,对这个时候的股权转让征收土地增值税,其实无非是来早与来迟的问题。在另一个层面,我们发现,某些开发企业在处理“尾盘”时也存在通过将公司股权转让达到间接转让尾盘目的的情况。这个时候,有观点认为,如果是对方是资产租赁公司,很有可能这些房产就不会再流通了,如果不征就会造成税款流失。对此,笔者的观点是:其实我们在征税中还是应当尊重交易的法律形式,不要轻易否定,如果房产土地在法律关系上转让了,就征税;如果没有转让,尽可能就不征。上例中,股权购买尾盘的土增税就不要征了,如果人家出租,房产税不也来了吗?如果最终还是要出售,再征收不迟。不要强调某个单一税种的征税范围无限延长,而应该放在全税种的大环境中,甚至要坚持“宁可放勿错杀”。