2016Фъ12дТ21ШеЙњМвЗЂеЙИФИяЮЏКЭжаЙњжЄМрЛсЗЂВМСЫЁЖЙигкЭЦНјДЋЭГЛљДЁЩшЪЉСьгђеўИЎКЭЩчЛсзЪБОКЯзїЃЈPPPЃЉЯюФПзЪВњжЄШЏЛЏЯрЙиЙЄзїЕФЭЈжЊЁЗЃЈЗЂИФЭЖзЪ[2016]2698КХЃЉЃЌвЊЧѓИїЪЁМЖЗЂеЙИФИяВПУХДѓСІЭЦЖЏДЋЭГЛљДЁЩшЪЉСьгђPPPЯюФПзЪВњжЄШЏЛЏЃЌжЄШЏМрЙмВПУХМАздТЩзщжЏЛ§МЋжЇГжPPPЯюФПзЪВњжЄШЏЛЏЁЃДЫЧАЃЌЁЖЙњЮёдКАьЙЋЬќзЊЗЂВЦеўВПЗЂеЙИФИяЮЏШЫУёвјааЙигкдкЙЋЙВЗўЮёСьгђЭЦЙуеўИЎКЭЩчЛсзЪБОКЯзїФЃЪНжИЕМвтМћЕФЭЈжЊЁЗЃЈЙњАьЗЂЁВ2015ЁГ42КХЃЉЃЌЁЖЙњЮёдКЙигкДДаТжиЕуСьгђЭЖШкзЪЛњжЦЙФРјЩчЛсЭЖзЪЕФжИЕМвтМћЁЗЃЈЙњЗЂ[2014]60КХЃЉЕШЮФМўЙФРјЗћКЯЬѕМўЕФЯюФПдЫгЊжїЬхдкзЪБОЪаГЁЭЈЙ§ЗЂааЙЋЫОеЎШЏЁЂЦѓвЕеЎШЏЁЂжаЦкЦБОнЁЂЖЈЯђЦБОнЕШЪаГЁЛЏЗНЪННјааШкзЪЁЃЖјДЫДЮЗЂИФЭЖзЪ[2016]2698КХдђЪЧДгЙњМвВуУцЕквЛДЮНЋPPPЕФзЪВњжЄШЏЛЏЮЪЬтзїЮЊвЛИіЕЅЖРЕФжїЬтгшвдЙцЗЖЃЌЬхЯжСЫЖдвЕНчЙизЂЕФPPPШкзЪМАPPPЯюФПЭЫГіЮЪЬтЕФИпЖШЙизЂЁЃдЄМЦдкЮДРДЃЌPPPЕФзЪВњжЄШЏЛЏНЋгРДвЛИіаТЕФЗЂеЙНзЖЮЁЃЭЌЪБЃЌPPPзЪВњжЄШЏЛЏЕФЫАЮёЮЪЬтвВИќашвЊв§Ц№ЙизЂЁЃ

вЛЁЂPPPзЪВњжЄШЏЛЏ

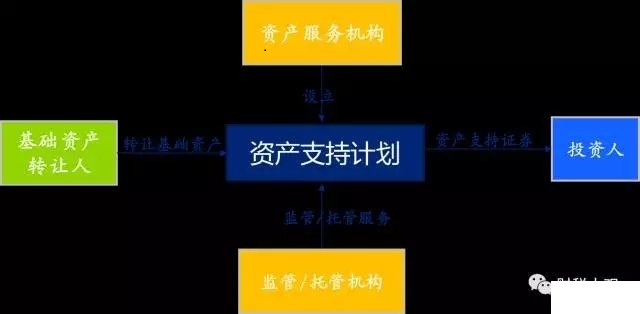

ЃЈвЛЃЉзЪВњжЄШЏЛЏНщЩм

зЪВњжЄШЏЛЏвЕЮёЃЈAsset Backed SecuritizationЃЉЃЌМђГЦABSЃЌЪЧжИвдЛљДЁзЪВњЫљВњЩњЕФЯжН№СїЮЊГЅИЖжЇГжЃЌЭЈЙ§НсЙЙЛЏЕШЗНЪННјаааХгУдіМЖЃЌдкДЫЛљДЁЩЯЗЂаазЪВњжЇГжжЄШЏЕФвЕЮёЛюЖЏЁЃ

ЛљДЁзЪВњЃЌЪЧжИЗћКЯЗЈТЩЗЈЙцЙцЖЈЃЌШЈЪєУїШЗЃЌПЩвдВњЩњЖРСЂЁЂПЩдЄВтЕФЯжН№СїЧвПЩЬиЖЈЛЏЕФВЦВњШЈРћЛђепВЦВњЁЃЦфПЩвдЪЧЕЅЯюВЦВњШЈРћЛђепВЦВњЃЌвВПЩвдЪЧЖрЯюВЦВњШЈРћЛђепВЦВњЙЙГЩЕФзЪВњзщКЯЁЃОпЬхЖјбдЃЌЛљДЁзЪВњПЩвдЪЧЦѓвЕгІЪеПюЁЂзтСоеЎШЈЁЂаХДћзЪВњЁЂаХЭаЪмвцШЈЕШВЦВњШЈРћЃЌЛљДЁЩшЪЉЁЂЩЬвЕЮявЕЕШВЛЖЏВњВЦВњЛђВЛЖЏВњЪевцШЈЃЌвдМАжаЙњжЄМрЛсШЯПЩЕФЦфЫћВЦВњЛђВЦВњШЈРћЁЃ

(Жў)PPPзЪВњжЄШЏЛЏ

PPPЯюФПЩцМАЕНХЉвЕЁЂШМЦјЁЂЙЉЕчЁЂЙЉЫЎЁЂЙЉХЏЁЂЙЉЦјЁЂГЧЪаЮлЫЎКЭРЌЛјДІРэЁЂБЃеЯадАВОгЙЄГЬЁЂГЧЪаЕиЯТЙмРШЁЂЙЋЙВНЛЭЈЁЂвНСЦКЭбјРЯЗўЮёЕШЛљДЁЩшЪЉКЭЙЋЙВЗўЮёЩшЪЉЕШЃЌЦфЭЖзЪжмЦкЭЈГЃЛсГЄДя20-30ФъЁЃдкетвЛЙ§ГЬжаЃЌашвЊДѓСПЕФЩчЛсзЪБОЭЖШыЁЃЖјзЪВњжЄШЏЛЏЪЧЛљДЁЩшЪЉСьгђживЊШкзЪЗНЪНжЎвЛЃЌЖдХЬЛюPPPЯюФПДцСПзЪВњЁЂМгПьЩчЛсЭЖзЪепЕФзЪН№ЛиЪеЁЂЮќв§ИќЖрЩчЛсзЪБОВЮгыPPPЯюФПНЈЩшОпгаживЊвтвхЁЃ

ЕфаЭЕФPPPзЪВњжЄШЏЛЏНсЙЙШчЯТЃК

дкетвЛНсЙЙжаЃЌPPPЯюФПЙЋЫОзїЮЊЛљДЁзЪВњзЊШУШЫЃЌНЋPPPЯюФПЙЋЫОЮДРДЪевцШЈЃЈАќКЌЯюФПЙЋЫОЗўЮёЪеШыЁЂеўИЎШБПкВЙжњЕШЃЉзЊШУИјзЪВњЗўЮёЛњЙЙЩшСЂЕФзЪВњжЇГжМЦЛЎЃЛзЪВњжЇГжМЦЛЎдђЭЈЙ§ЗЂаазЪВњжЇГжжЄШЏЕФЗНЪНДгЭЖзЪШЫДІШЁЕУзЪН№ЃЌжЇИЖИјЛљДЁзЪВњзЊШУШЫЃЛЖјЭЖзЪШЫдђЮДРДЭЈЙ§ГжгаЕФзЪВњжЇГжжЄШЏДгжаЛёвцЁЃ

ЖўЁЂPPPзЪВњжЄШЏЛЏЫАЪеЮЪЬт

PPPзЪВњжЄШЏЛЏЕФЙ§ГЬжаЃЌЩцМАЕНЛљДЁзЪВњзЊШУЁЂзЪВњжЇГжМЦЛЎЪевцЁЂЭЖзЪШЫЪевцШ§ИіНзЖЮЃЌетШ§ИіНзЖЮЕФЫАЪеИїВЛЯрЭЌЁЃЦфжаЃЌ

1ЁЂЛљДЁзЪВњзЊШУЫАЪе

дкPPPзЪВњжЄШЏЛЏЙ§ГЬжаЃЌЛљДЁзЪВњЕФзЊШУЪєгквЛжжЮДРДЪевцШЈЕФзЊШУЁЃДгЯжгаЕФВЦЫАЃЈ2016ЃЉ36КХЮФРГПДЃЌИУРрЮДРДЪевцШЈЕФзЊШУВЂВЛЪєгкдіжЕЫАЕФеїЫАЗЖЮЇЁЃЭЌЪБЃЌИУжжжЄШЏЛЏВЂ