在落实BEPS行动方案中,效率和公平始终是一个矛盾的问题。我们既要防范跨国公司不合理的避税行为,也要避免很多反避税措施的不确定性给企业正常生产经营带来不必要的成本。因此,9号公告对于“受益所有人”给出了很多安全港条款,大大增加了股息、利息和特许权使用费协定待遇适用的确定性问题,也解决了前几年很多实务案例中都需要个别沟通,且各地执行口径不一致给企业带来的困惑问题。认真的学习了9号公告和解读,有好几方面问题值得重点关注。

“受益所有人”条款是税收协定中本身就有的反避税条款,这一条款只适用于利息、股息、特许权使用费的反避税。经营所得,其他所得(包括财产、股权转让所得)是不适用“受益所有人”的反避税条款的。以前是不是看到有些新闻宣传报道中,对于股权转让所得反避税用“受益所有人”条款,这个本身就是错误的。这个问题,601号文也是非常明确的。

9号公告的第二条重点说明了,“受益所有人”判定的基本原则,并列举了哪些因素不利于“受益所有人”判定,这些原则都适用于利息、股息、特许权使用费。但是,9号公告第三、四条的安全港规则只适用于股息。相对于股息而言,特许权使用费中的“受益所有人”的判定更重视经济实质,关于与其承担功能和风险相对应的回报等。

传统的基于“无形资产持有公司”类型的避税模式在目前BEPS项下已经是很难实施了。比如,A国和中国在特许权使用费上有税率优惠,但B国没有。此时,B国公司在A国设立一个公司,先将相关特许权授予给A国的公司,再通过A国公司授予中国公司。这种A国公司仅仅是用过转授权方式取得的特许权使用费,想申请中国和A国的协定待遇,按照9号公告是很容易给否定的。

因此,在目前BEPS的大背景下,大家税收筹划的关键是如何以更加低廉的成本获取经济实质,从而规避“受益所有人”条款的反避税措施。继续按照上面那个案例,B国的公司为了享受A国与中国的税收协定待遇,在A国设立了一个从事研发功能的公司,雇佣了一些人员,但是研发的核心工作都是在B国完成的,此时B国在研发关键成果形成后,把研发成果授权给A国公司从事一些辅助性的研发工作,后期让A国公司申请专利后向中国公司收取特许权使用费。或者,B国的公司和A国的公司共同达成一项基于研发的成本分摊协议,从事共同研发,通过加入支付(buy-in)和退出补偿(buy-out)的机制进行特许权费用的相互支付,然后,由A国公司向中国收取特许权使用费并享受协定待遇,此时,简单的基于“受益所有人”条款就很难进行判断了。苹果的“双爱尔兰荷兰三明治”避税构架中就涉及了这方面问题。

去年,我在去欧洲开会时,在荷兰阿姆斯特丹和当地一些会计师事务所交流时就探讨过这些问题。虽然BEPS在欧洲很流行,但和中国差不多,各个国家都有招商引资去发展本国经济的任务。荷兰就希望成为跨国公司投资欧洲的桥头堡,因此其在国内法上对于股息、利息、特许权都给予了较低税率的优惠甚至免税。其实,卢森堡、马耳他等国也有类似优惠,甚至更加优惠。但荷兰人说了,相对于卢森堡,荷兰有更完善的基础设施、更经济的设立成本和更丰富的人力资源,相对其他国家有更完善的法制环境,投资欧洲的公司在荷兰设立地区总部能以更加低廉的成本取得BEPS方案下能够被他国认可的经济实质,从而光明正大的享受各种税收优惠待遇。同时,虽然有BEPS,但荷兰税务局对于和企业谈APA,转让定价反而持更加开放的态度,引起企业来荷兰投资设立总部。

因此,在BEPS下,各国税务机关在国际反避税领域既有相互协作,也有相互竞争,如何在参与BEPS项下,调整国内政策,使本国经济能在参与BEPS方案中获益,荷兰的做法还是值得我们思考的。

另外一个问题,就是在针对特许权使用费反避税领域,总局2018年9号公告和2017年6号公告的协调问题。

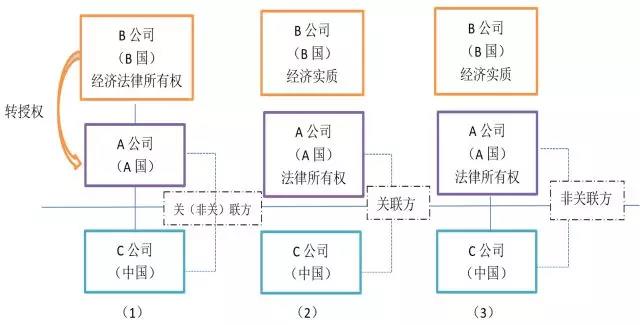

比如,B国公司直接把特许权授予给A国的公司,通过A国向中国收取特许权使用费。此时,A国公司没有任何实质经营业务,仅仅只有这项特许权的许可合同。毫无疑问,此时中国公司向A国公司支付特许权使用费时,即使中国和A国就特许权使用费条款有协定优惠待遇,鉴于A国公司不是该特许权使用费的“受益所有人”,肯定不能享受协定待遇。

但是,当中国公司向A国公司支付了这笔特许权使用费,按照国内法扣缴了10%的预提所得税后,能否在企业所得税前扣除呢,此时就涉及到2017年6号公告的问题。6号公告第二十三条第二款规定:企业向仅拥有无形资产所有权而未对其价值创造做出贡献的关联方支付特许权使用费,不符合独立交易原则的,税务机关可以按照已税前扣除的金额全额实施特别纳税调整。

在上面三种情况中,无论哪种情况,A公司都很难被界定为特许权使用费的实际受益所有人。因此,当中国C公司向A国A公司支付特许权使用费时,按照9号公告的规定,A公司是无法享受到A国与中国双边税收协定中针对特许权使用费的协定优惠待遇的。

此时,第二步问题就在于,不享受协定待遇,那中国公司支付A公司的特许权使用费能否在境内的企业所得税税前扣除呢,这就涉及到2017年6号公告的适用问题了:

1、我们认为,如果A公司和C公司只要不存在关联关系,属于非关联方,则不存在适用7号公告,不允许中国公司特许权使用费税前扣除的问题;因此,在非关联情况下,重点关注的应该是“受益所有人”反避税问题。

2、如果A公司和C公司存在关联关系,那根据6号公告的规定,企业向仅拥有无形资产所有权而未对其价值创造作出贡献的关联方支付特许权使用费,不符合独立交易原则的,税务机关可以按照已税前扣除的金额全额实施特别纳税调整。在情形(2)中,A公司有该无形资产法律上的所有权,但是未对其价值创造做出贡献,则中国C公司向A公司支付的特许权使用费按照6号公告要求很可能被全额纳税调增。但如果是情形(1),A公司不拥有该无形资产的所有权,只是根据B公司的授权协议,拥有该无形资产的使用权,A公司转授中国C公司取得特许权使用费后,可能全部转付B公司,也可能暂时不支付,此时,中国C公司支付A公司的特许权使用费需要被特别纳税调整吗?如果严格扣6号公告“拥有无形资产所有权”的字眼,这种情况似乎并不属于6号公告规定的调整范围。但税务实践中,可能还是要结合经济实质和交易实质,结合实际受益人以及A公司是否转支付的情况具体判断了。