日前,税总发布了《关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号),对自2018年1月1日至2020年12月31日,符合条件的小型微利企业,可以减半征收。为便于阅读,笔者整理一下小型微利企业的条件和预缴减半征收的情形及条件。

一、小型微利企业的判断标准

总的来说,可以从五个方面进行判断,均符合条件的才属于符合所得税减半征收优惠政策的小型微利企业。

小型微利企业判断表

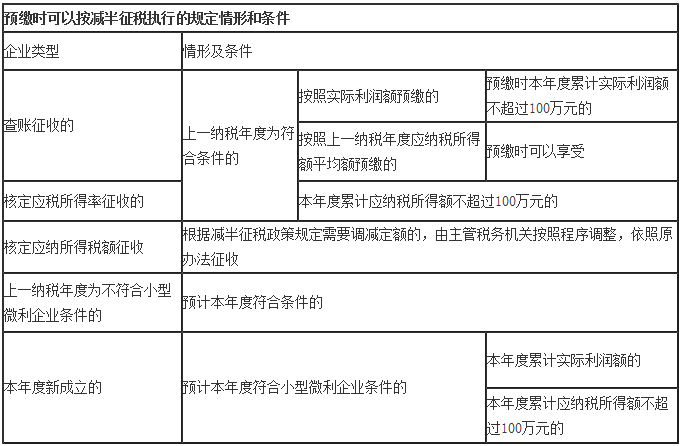

二、五种情形下方可进行减半征收的预缴

符合条件的小型微利企业,统一实行按季度预缴企业所得税。笔者认为,不按季预缴的,则不得享受优惠政策。因此,核定征收方式的也要按季预缴。

预缴时,需符合以下五种情形之一。

三、实务中特殊情形的处理

1.年初第一季度的预缴处理

企业本年度第一季度预缴企业所得税时,如未完成上一纳税年度汇算清缴,无法判断上一纳税年度是否符合小型微利企业条件的,可暂按企业上一纳税年度第四季度的预缴申报情况判别。

2.预缴时减半,年度不符的补缴处理

企业预缴时享受了减半征税政策,年度汇算清缴时不符合小型微利企业条件的,应当按照规定补缴税款。