10月26日,全国人大常委会通过关于修改《中华人民共和国公司法》的决定,本次是专项修改完善公司股份回购制度,自公布之日起实施。本次《公司法》修订的主要内容一是补充完善允许股份回购的情形;二是适当简化股份回购的决策程序,提高公司持有本公司股份的数额上限,延长公司持有所回购股份的期限;三是补充上市公司股份回购的规范要求。本文主要就公司回购股份的财务处理和税务处理工作中涉及的相关法律、法规及政策进行梳理和探讨。

一、修订后的《公司法》所规定的可进行股份回购的情形

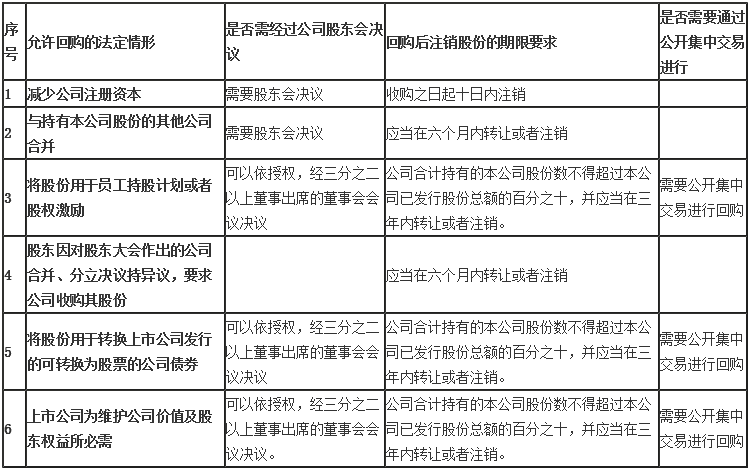

根据此次对《公司法》第142条的规定,对于公司可以收购本公司股份(回购)的具体规定,总结如下:

除以上总结规定外,此次修改的《公司法》第142条还规定:所有上诉公司回购股份行为都应当依法履行披露义务。另外,公司回购股份中不得接受本公司的股票作为质押权的标的。

二、公司回购股份财务处理问题

关于股份有限公司收购本公司股票的财务处理问题,财政部《关于公司法施行后有关企业财务处理问题的通知》(财企〔2006〕67号文),进行了如下规定:

(一)公司回购的股份在注销或者转让之前,作为库存股管理,回购股份的全部支出转作库存股成本。但与持有本公司股份的其他公司合并而导致的股份回购,参与合并各方在合并前及合并后如均属于同一股东最终控制的,库存股成本按参与合并的其他公司持有本公司股份的相关投资账面价值确认;如不属于同一股东最终控制的,库存股成本按参与合并的其他公司持有本公司股份的相关投资公允价值确认。

库存股注销时,按照注销的股份数量减少相应股本,库存股成本高于对应股本的部分,依次冲减资本公积金、盈余公积金、以前年度未分配利润;低于对应股本的部分,增加资本公积金。

库存股转让时,转让收入高于库存股成本的部分,增加资本公积金;低于库存股成本的部分,依次冲减资本公积金、盈余公积金、以前年度未分配利润。

(二)因实行职工股权激励办法而回购股份的,回购股份不得超过本公司已发行股份总额的百分之五,所需资金应当控制在当期可供投资者分配的利润数额之内。

股东大会通过职工股权激励办法之日与股份回购日不在同一年度的,公司应当于通过职工股权激励办法时,将预计的回购支出在当期可供投资者分配的利润中做出预留,对预留的利润不得进行分配。

公司回购股份时,应当将回购股份的全部支出转作库存股成本,同时按回购支出数额将可供投资者分配的利润转入资本公积金。

据此,公司在回购股份时应遵循上述规定进行财务处理。不过主要注意的是,上述规定中规定的“因实行职工股权激励办法而回购股份的,回购股份不得超过本公司已发行股份总额的百分之五”这里5%的回购比例限制与新修订的《公司法》第142条的规定不符,从而应当适用《公司法》第142条的规定即,属于第三项(将股份用于员工持股计划或者股权激励)、第五项(将股份用于转换上市公司发行的可转换为股票的公司债券)、第六项(上市公司为维护公司价值及股东权益所必需)情形的,公司合计持有的本公司股份数不得超过本公司已发行股份总额的百分之十,并应当在三年内转让或者注销。

三、公司回购股份税务处理问题

(一)企业所得税处理问题

1、被投资企业回购股份的税务处理问题

在公司回购股份中,对于被投资企业或者说回购公司的税务处理,财政部、国家税务总局关于印发《关于执行〈企业会计制度〉和相关会计准则有关问题解答(三)》的通知(财会[2003]29号)有以下相关规定:按照《企业会计制度》规定,企业为减资等目的,在公开市场上回购本公司股票,属于所有者权益变化,回购价格与所对应股本之间的差额不计入损益;税法规定,企业为减资等目的回购本公司股票,回购价格与发行价格之间的差额,属于企业权益的增减变化,不属于资产转让损益,不得从应纳税所得额中扣除,也不计入应纳税所得额。对企业为减资等目的回购本公司股票,会计处理与税法规定一致,无须进行纳税调整。

2、企业投资者撤回或减少投资的税务处理

在股份回购中,对于公司的企业股东而言属于属于撤回或减少投资,相关税务处理主要适用的是《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)相关规定,该公告规定投资企业撤回或减少投资分为三步,第一,相当于初始投资的部分确认为投资收回;第二,相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分应确认为股息所得;第三,剩余部分确认为投资资产转让所得,即财产转让收益。

其中,上述关于股息所得的企业所得税问题,《企业所得税法》第二十六条第二款规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。另外,《企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。据此,如果投资者属于居民企业的,可以结合上述法律规定判断股份回购过程中的撤资或减资产生的利息收入是否属于免税收入。

对于上述34号公告所述的第三部分,即投资资产转让所得,如投资者为居民企业的,则根据《企业所得税法实施条例》第十六条规定计入投资者企业所得税应纳税所得额,同时等于取得资产的公允价值减去股息所得减去投资成本。

当然,如果被投资企业回购股份后并不注销,而是选择作为公司的库存股持有,则涉及所回购股份的企业所得税计税基础的确认问题,应根据《企业所得税法实施条例》第七十一条规定应按回购价格确认。

3、为了公司合并而回购股份的税务处理问题

通常来说,上市公司及其关联公司为了股权架构的整合也会经常利用股份回购、减资等方式来进行,也就是上市公司在回购股份后还会有后续合并重组的行为。《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第10条的规定:企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。据此,公司为了后续合并而回购股份的,会面临适用实质重于形式以及分布交易的风险,应该对这个问题予以重视。

(二)个人所得税处理问题

如果公司回购股份用于员工持股计划或者股权激励,在个人所得税方面,上市公司需要依据《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)和《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)的相关规定按照“工资、薪金所得”项目代扣代缴个人所得税。

另外,根据《财政部、国家税务总局关于个人转让股票所得继续暂免征收个人所得税的通知》(财税字[1998]61号)规定:“从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。”据此,对于个人被回购上市公司股票(不含限售股)免征个人所得税。