2018年1月1日至2020年12月31日期间,企业开发“三新”新技术、新产品、新工艺发生的研究开发费用,所得税费用加计扣除比例由50%提高至75%。比如韦德新能源公司2019年度盈利2000万,发生研发费用1000万(假设均符合税收规定范围),按照加计75%比例计算,则可在税前多扣除750万研发费用,节省税款187.5万元(750*25%税率),对于盈利企业来说,确实带来明显的税收节税效果。对一些刚成立的新兴科技技术等公司,由于这些公司前几年需要投入大额人力、物力和财力搞研究开发新课题,待研究成功产生新成果后再市场推广带来收益,这些公司经营特点往往前几年巨大资金投入、无收入或者少量收入,处于严重亏损,但是一旦市场开拓成果后将会产生高速增长的收益。对于这些前期亏损,后期巨大盈利的科技公司,在亏损期,本来也无需交税,是否有必要做研发费用加计扣除呢?威德税务认为非常有必要。

根据《企业所得税法》第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

因此,企业发生的亏损,税法允许以后转5年,用5年内的盈利来弥补,以此可减少未来5年应缴纳的企业所得税。

然而有人却提出这样的疑问,企业本来亏损,由于加计扣除而增大的亏损,该亏损还能按照规定允许5年内结转弥补吗?

《企业所得税法实施条例》第十条规定,企业所得税法第五条所称亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。《企业所得税法》第五条规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

也就是说,公式:收入总额—不征税收入—免税收入—各项扣除,如果大于0,则为当年应纳税所得额,如果小于0,则为当年的亏损额。该公式是税法对“应纳税所得额”、“可弥补亏损”规定的原理计算方法,“应纳税所得额”、“可弥补亏损”有别与按会计规定核算的“会计利润”。公式中的各项扣除,《企业所得税法》第八条作出统领、原则性的规定,即企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。研发费用毫无疑问属于税法规定的企业实际发生的有关的、合理支出范围,而其加计扣除金额是在准予扣除的研发费用基础上加计的税收扣除金额,本质仍属于研发费用扣除项目,显然属于公式中的各项扣除范围。

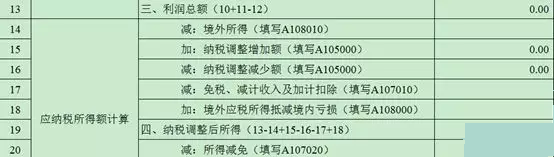

另从企业所得税年度纳税申报表填报说明分析:A106000《企业所得税弥补亏损明细表》填报说明:第2列“可弥补亏损所得”说明如下:第6行填报表A100000第19行“纳税调整后所得”减去第20行“所得减免”后的值。即:“可弥补亏损所得”=主表第19行“纳税调整后所得”—第20行“所得减免”。

而主表第19行“纳税调整后所得”=会计利润总额—境外所得+纳税调增增加额—纳税调增减少额—免税、减计收入及加计扣除+境外应税所得抵减境内亏损

故,从年度纳税申报表填报数据勾稽关系也得出,加计扣除金额影响应纳税所得额,如果应纳税额所得额为负数,则形成当年可弥补亏损额,自动填入A106000《企业所得税弥补亏损明细表》第2列“可弥补亏损所得”,按税法规定可在以后5个年度内扣除。

享受税收加计扣除优惠后,2016年度山东省国税、省地税、省科技厅、省财政四部门联合下发的关于印发《山东省企业研究开发财政补助资金管理暂行办法》的通知(鲁财教[2016]80号)文件,对年销售收入2亿元(含)以下企业,按其当年享受研发费用加计扣除费用总额的10%给予补助;年销售收入2亿元以上企业,按其较上年度新增享受研发费用加计扣除费用部分的10%给予补助。比如韦德新能源公司2018年度销售收入2亿以下,当年享受加计扣除的研发费用为800万,则可获得80万的政府财政资金。

因此,处于初创期的科技型公司,即使当年度处于亏损年度,按税收文件的要求向税务机关准备资料享受研发费用加计扣除税收优惠。在此提醒的是,企业所得税优惠在简政放权下,税务机关采取“自行判别、申报享受、相关资料留存备查”的办理方式,因此企业在享受各税收优惠时,必须慎之又慎,企业的管理、财务处理必须予以规范化,否则享受优惠的同时也带来巨大的税收风险。