《扒开税雾》按:戊戌岁末,《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)的发布,引发了财税圈对企业集团内单位之间资金无偿借贷行为免征增值税政策的热议。敝号凑个热闹,谈谈集团公司按收购视同自产货物申报免抵退税政策。

一、视同自产货物申报适用增值税退(免)税政策的条件

(一)集团公司总部及其控股的生产企业持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为;

(二)集团公司需经集团公司总部所在地的地级以上税务局备案;

(三)收购的货物范围限于集团公司总部控股的生产企业之间收购的自产货物以及集团公司总部与其控股的生产企业之间收购的自产货物,控股口径按照现行《公司法》第二百一十六条规定的执行。

【网友:

1、第一条二项的备案,应不是退免税的备案,而是集团在地级税务局备案为集团公司的备案。

2、备案应该只向主管税务机关即可,不需要向地级税务机关备案。所以第一条第二项感觉写的有问题。

作者:

集团公司向其总部所在地主管税务机关备案,不是直接向地级税务机关备案。第一条第二项指的是《集团公司成员企业备案表》需传递至地市税务局,这是最低层级。表述可能不够明晰,容易引起误解。】

二、备案要求

集团公司需要按收购视同自产货物申报免抵退税的,集团公司总部需提供以下资料,向主管税务机关备案:

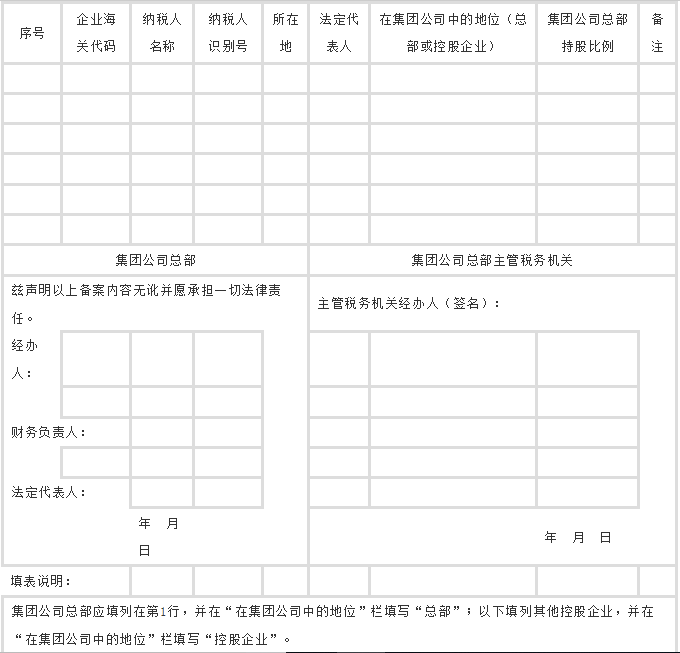

(一)《集团公司成员企业备案表》及电子申报数据;

(二)集团公司总部及其控股的生产企业的营业执照副本复印件;

(三)集团公司总部及其控股生产企业的章程复印件;

(四)主管税务机关要求报送的其他资料。

对集团公司总部提供上述备案资料齐全、《集团公司成员企业备案表》填写内容符合要求的,主管税务机关应当场予以备案。对不符合上述要求的,主管税务机关应一次性告知企业,待其补正后备案。

三、备案表在税务机关内部传递流程

按收购视同自产货物申报免抵退税的集团公司备案后,主管税务机关按照集团公司总部和成员企业所在地情况,传递《集团公司成员企业备案表》。

(一)在同一地市的,集团公司总部所在地主管税务机关应将《集团公司成员企业备案表》传递至地市税务局报备,并同时抄送集团公司总部、成员企业所在地税务局;

(二)在同一省(自治区、直辖市、计划单列市,下同)但不在同一地市的,集团公司总部所在地主管税务机关,应将《集团公司成员企业备案表》逐级传递至省税务局报备,省税务局应清分至集团公司总部、成员企业所在地税务局;

(三)不在同一省的,集团公司总部所在地主管税务机关,应将《集团公司成员企业备案表》逐级传递至国家税务总局,由国家税务总局逐级清分至集团公司总部、成员企业所在地税务局。

集团公司成员企业备案表

企业海关代码:

纳税人名称:(公章)

纳税人识别号: