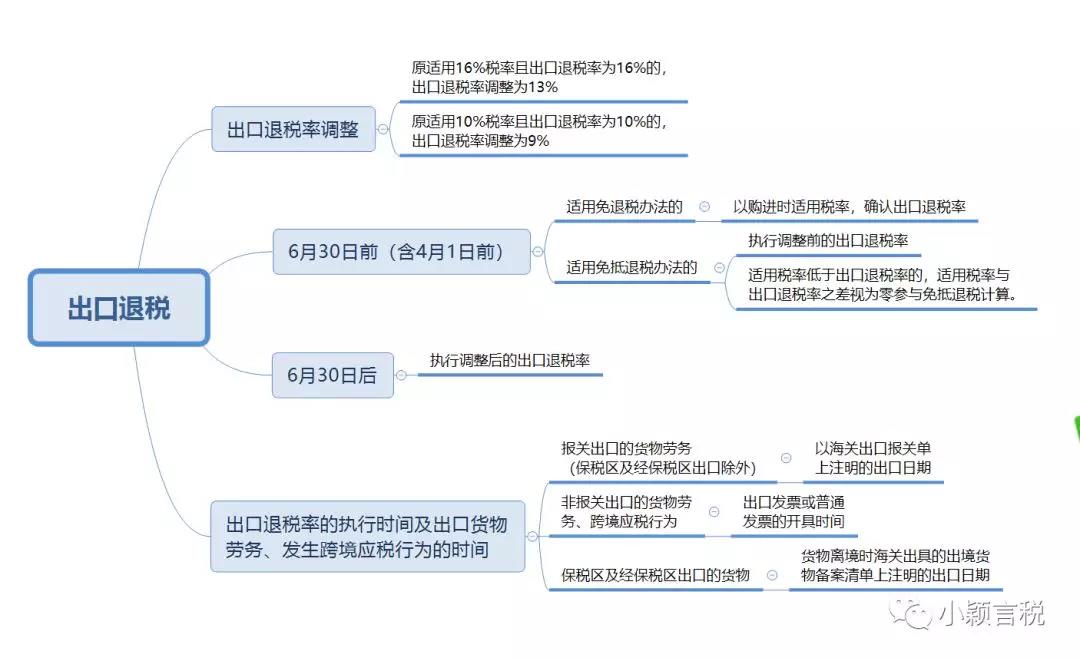

вЛЁЂЫМЮЌЕМЭМ

ЖўЁЂеўВпдЮФ

ИљОнЁЖЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉЙцЖЈЃК

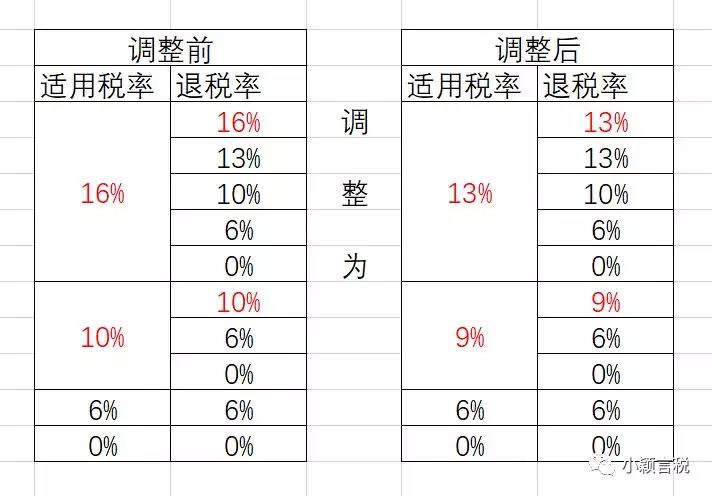

дЪЪгУ16%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ16%ЕФГіПкЛѕЮяРЭЮёЃЌГіПкЭЫЫАТЪЕїећЮЊ13%;дЪЪгУ10%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ10%ЕФГіПкЛѕЮяЁЂПчОГгІЫАааЮЊЃЌГіПкЭЫЫАТЪЕїећЮЊ9%ЁЃ

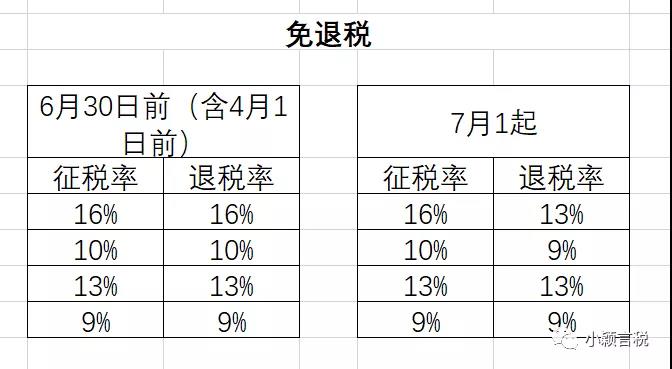

ЁЁЁЁ2019Фъ6дТ30ШеЧАЃЈКЌ2019Фъ4дТ1ШеЧАЃЉ,ФЩЫАШЫГіПкЧАПюЫљЩцЛѕЮяРЭЮёЁЂЗЂЩњЧАПюЫљЩцПчОГгІЫАааЮЊЃЌЪЪгУдіжЕЫАУтЭЫЫААьЗЈЕФ,ЙКНјЪБвбАДЕїећЧАЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећЧАЕФГіПкЭЫЫАТЪ,ЙКНјЪБвбАДЕїећКѓЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећКѓЕФГіПкЭЫЫАТЪЃЛЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЕФ,жДааЕїећЧАЕФГіПкЭЫЫАТЪ,дкМЦЫуУтЕжЭЫЫАЪБЃЌЪЪгУЫАТЪЕЭгкГіПкЭЫЫАТЪЕФЃЌЪЪгУЫАТЪгыГіПкЭЫЫАТЪжЎВюЪгЮЊСуВЮгыУтЕжЭЫЫАМЦЫуЁЃ

ГіПкЭЫЫАТЪЕФжДааЪБМфМАГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЕФЪБМфЃЌАДеевдЯТЙцЖЈжДааЃКБЈЙиГіПкЕФЛѕЮяРЭЮёЃЈБЃЫАЧјМАОБЃЫАЧјГіПкГ§ЭтЃЉЃЌвдКЃЙиГіПкБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМ;ЗЧБЈЙиГіПкЕФЛѕЮяРЭЮёЁЂПчОГгІЫАааЮЊЃЌвдГіПкЗЂЦБЛђЦеЭЈЗЂЦБЕФПЊОпЪБМфЮЊзМ;БЃЫАЧјМАОБЃЫАЧјГіПкЕФЛѕЮяЃЌвдЛѕЮяРыОГЪБКЃЙиГіОпЕФГіОГЛѕЮяБИАИЧхЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМЁЃ

ЁЁЁЁ2019Фъ6дТ30ШеЧАЃЌАДЕїећЧАЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећЧАЕФЭЫЫАТЪЃЛАДЕїећКѓЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећКѓЕФЭЫЫАТЪЁЃ"

Ш§ЁЂзмОжНтЖСЃЈКЌбЇЯАБЪМЧЃЉ

ЃЈвЛЃЉГіПкЭЫЫАТЪЕїећЕФФкШн

ЮвЙњеыЖдГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЃЈвдЯТГЦГіПкЛѕЮяЗўЮёЃЉЩшЖЈЕФЭЫЫАТЪгаСНжжЃКвЛжжЪЧЭЫЫАТЪгыЪЪгУЫАТЪвЛжТЕФЃЛСэвЛжжЪЧЭЫЫАТЪаЁгкЪЪгУЫАТЪЕФЁЃ

ЩЯЭМКьзжВПЗжЮЊЭЫЫАТЪгыЪЪгУЫАТЪвЛжТ

ДЫДЮЩюЛЏдіжЕЫАИФИяжаЭЌВНЕїећГіПкЭЫЫАТЪЃЌНіЩцМАеїЭЫЫАТЪвЛжТЕФГіПкЛѕЮяЗўЮёЁЃЖдгкдЭЫЫАТЪаЁгкЪЪгУЫАТЪЕФЃЌДЫДЮВЛзїЕїећГіПкЭЫЫАТЪЁЃ

ИљОнНёФъЕФЩюЛЏдіжЕЫАИФИяЗНАИЃЌзд4дТ1ШеЦ№ЃЈжИЛѕЮяЗўЮёЕФГіПкЪБМфЃЌВЂЗЧЙњФкВЩЙКШЁЕУзЈгУЗЂЦБЕФПЊОпЪБМфЃЉЃЌдіжЕЫАЫАТЪ16%ЕФЯТЕїЮЊ13%ЁЂ10%ЕФЯТЕїЮЊ9%ЁЃХфКЯдіжЕЫАЫАТЪЕїећЃЌздНёФъ4дТ1ШеЦ№ЃЌдеїЫАТЪКЭЭЫЫАТЪОљЮЊ16%ЕФГіПкЛѕЮяЗўЮёЃЌЭЫЫАТЪЕїећЮЊ13%ЃЛдеїЫАТЪКЭЭЫЫАТЪОљЮЊ10%ЕФГіПкЛѕЮяЗўЮёЃЌЭЫЫАТЪЕїећЮЊ9%ЁЃ

ИљОнНёФъЕФЩюЛЏдіжЕЫАИФИяЗНАИЃЌзд4дТ1ШеЦ№ЃЌдіжЕЫАЫАТЪ16%ЕФЯТЕїЮЊ13%ЁЂ10%ЕФЯТЕїЮЊ9%ЁЃХфКЯдіжЕЫАЫАТЪЕїећЃЌздНёФъ4дТ1ШеЦ№ЃЌдеїЫАТЪКЭЭЫЫАТЪОљЮЊ16%ЕФГіПкЛѕЮяЗўЮёЃЌЭЫЫАТЪЕїећЮЊ13%ЃЛдеїЫАТЪКЭЭЫЫАТЪОљЮЊ10%ЕФГіПкЛѕЮяЗўЮёЃЌЭЫЫАТЪЕїећЮЊ9%ЁЃетРяЫљЫЕЕФЁА4дТ1ШеЁБжИЕФЪЧЛѕЮяЗўЮёЕФГіПкЪБМфЃЌВЂЗЧГіПкЦѓвЕдкЙњФкВЩЙКЛѕЮяШЁЕУЕФдіжЕЫАзЈгУЗЂЦБЕФПЊОпЪБМфЁЃ

ЃЈЖўЃЉЙ§ЖЩеўВп

дкДЫДЮГіПкЭЫЫАТЪЯТЕїжаЃЌЮЊБЃеЯЦѓвЕЕФКЯЗЈШЈвцЃЌеыЖдДЫДЮЕїећГіПкЭЫЫАТЪЕФГіПкЛѕЮяЗўЮёЃЌЭЫЫАТЪЕїећЧАЃЌГіПкЦѓвЕвбОАДд16%ЃЈ10%ЃЉЫАТЪЙКНјЕФЛѕЮяЗўЮёЃЌЩшжУСЫ3ИідТЕФЙ§ЖЩеўВпЁЃ

Й§ЖЩеўВпЧјЗжВЛЭЌЕФЭЫЫАЗНЪНЖјВЛЭЌЃК

1ЁЂ2019Фъ6дТ30ШеЧАЃЈКЌ4дТ1ШеЧАЃЉГіПкЪЪгУдіжЕЫАУтЭЫЫААьЗЈЕФЛѕЮяЗўЮёЃЈдеїЭЫЫАТЪОљЮЊ16%Лђ10%ЕФЃЉЃЌЙКНјЪБвбАДЕїећЧАЕФ16%ЃЈ10%ЃЉЫАТЪеїЪедіжЕЫАЕФЃЌМЬајАДее16%ЃЈ10%ЃЉЕФЭЫЫАТЪЭЫЫАЃЛЙКНјЪБАДЕїећКѓЕФ13%ЃЈ9%ЃЉЫАТЪеїЪедіжЕЫАЕФЃЌжДаа13%ЃЈ9%ЃЉЕФЭЫЫАТЪЁЃ

зд2019Фъ7дТ1ШеЦ№ЃЌГіПкЩЯЪіЛѕЮяЗўЮёЃЌЙКНјЪБвбАД16%ЁЂ13%ЫАТЪеїЪедіжЕЫАЕФЃЌжДаа13%ЕФЭЫЫАТЪЃЛЙКНјЪБвбАД10%ЁЂ9%ЫАТЪеїЪедіжЕЫАЕФЃЌжДаа9%ЕФЭЫЫАТЪЁЃ

2ЁЂ2019Фъ6дТ30ШеЧАЃЈКЌ4дТ1ШеЧАЃЉГіПкЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЕФЛѕЮяЗўЮёЃЈдеїЭЫЫАТЪОљЮЊ16%Лђ10%ЕФЃЉЃЌМЬајжДаа16%ЃЈ10%ЃЉЕФЭЫЫАТЪЁЃзд2019Фъ7дТ1ШеЦ№ЃЌГіПкЩЯЪіЛѕЮяЗўЮёЃЌжДааЕїећКѓЕФ13%ЃЈ9%ЃЉЕФЭЫЫАТЪЁЃ

ЫЕУїЃКАДееетИіЙ§ЖЩеўВпЃЌдкЙ§ЖЩЦкФкЃЌЩњВњЦѓвЕПЩФмГіЯжЙКШы13%ЃЈ9%ЃЉЫАТЪЕФЛѕЮяЃЌГіПкЪБЪЪгУ16%ЃЈ10%ЃЉЕФЭЫЫАТЪЃЌАДеегаЙиМЦЫуЙЋЪНМЦЫуУтЕжЭЫЫАЖюЪБЃЌЪЪгУЫАТЪМѕШЅЭЫЫАТЪЕФВюЮЊИКЪ§ЕФЃЌвЊЪгЮЊСуРДВЮгыМЦЫуУтЕжЭЫЫАЖюЁЃ

бЇЯАБЪМЧЃК

Р§ЃКФГЩњВњаЭГіПкЦѓвЕЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЃЌеїЫАТЪ13%ЃЌГіПкЭЫЫАТЪЮЊ16%ЃЌ2019Фъ4дТЕЅжЄЁЂаХЯЂЦыШЋЕФГіПкЛѕЮяЯњЪлЖю120ЭђдЊЃЌФкЯњЛѕЮяВЛКЌЫАЯњЪлЖюЮЊ80ЭђдЊЃЌЙњФкЙКНјвЛХњдВФСЯЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФМлПюЮЊ100ЭђдЊЃЌдіжЕЫАЖюЮЊ13ЭђдЊЃЌЮоЦкГѕСєЫАЖюЁЃ

НтЮіЃК

БОЦкУтЕжЭЫЫАЖю=120ЁС16%=19.2ЃЈЭђдЊЃЉ

БОЦкУтЕжЭЫЫАВЛЕУУтеїКЭЕжПлЫАЖю=120ЁСЃЈ13%-16%ЃЉ=-3.6ЭђдЊЃЌЪЪгУЫАТЪМѕШЅЭЫЫАТЪЕФВюЮЊИКЪ§ЕФЃЌвЊЪгЮЊСуРДВЮгыМЦЫуУтЕжЭЫЫАЖюЁЃ

БОЦкгІФЩдіжЕЫАЖю=80ЁС13%-ЃЈ13-0ЃЉ=10.4-13=-2.6ЭђдЊ

СєЕжЫАЖюЮЊ2.6ЭђдЊ

ЕБЦкгІЭЫЫАЖю2.6ЭђдЊЃЌУтЕжЫАЖю19.2-2.6=16.6ЭђдЊЁЃ

етРявЊЕЅЖРЫЕУївЛЯТЕФЪЧЃЌ39КХЙЋИцЕкШ§ЬѕЕкЖўПюдкБэЪіЙ§ЖЩЦкеўВпЪБЃЌдкЁА2019Фъ6дТ30ШеЧАЁБжЎКѓгаИіЁАЃЈКЌ4дТ1ШеЧАЃЉЁБЁЃ

АДееетвЛЙцЖЈЃК

ШчЙћвЛМвЭтУГЦѓвЕ4дТ1ШеЧАБЈЙиГіПкСЫвЛХњЪЪгУЫАТЪ16%ЃЈ10%ЃЉЕФЛѕЮяЃЌ4дТ1ШежЎКѓШЁЕУ13%ЃЈ9%ЃЉЕФдіжЕЫАзЈгУЗЂЦБЃЌгІАДее13%ЃЈ9%ЃЉЕФЭЫЫАТЪАьРэЭЫЫА,ШЁЕУ16%ЃЈ10%ЃЉЕФдіжЕЫАзЈгУЗЂЦБЃЌгІжДаа16%ЃЈ10%ЃЉЕФЭЫЫАТЪЁЃ

ШчЙћвЛМвЩњВњЦѓвЕ4дТ1ШеЧАБЈЙиГіПкСЫвЛХњЪЪгУЫАТЪ16%ЃЈ10%ЃЉЕФЛѕЮяЃЌгІжДаа16%ЃЈ10%ЃЉЕФЭЫЫАТЪЁЃ

ЃЈШ§ЃЉЭЫЫАТЪжДааЪБМфКЭГіПкЪБМфЕФШЗЖЈ

ГіПкЭЫЫАТЪЕФжДааЪБМфгІАДееЯТСаддђШЗШЯЃКвЛЪЧБЈЙиГіПкЃЈВЛКЌБЃЫАЧјГіПкЃЉЕФЃЌвдКЃЙиГіПкБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМЃЛЖўЪЧБЃЫАЧјМАОБЃЫАЧјГіПкЕФЃЌвдРыОГЪБКЃЙиГіОпЕФГіОГЛѕЮяБИАИЧхЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМЃЛШ§ЪЧЗЧБЈЙиГіПкЕФЃЌвдГіПкЗЂЦБЛђЦеЭЈЗЂЦБЕФПЊОпЪБМфЮЊзМЁЃ

ЛѕЮяЗўЮёЕФГіПкЪБМфЃЌвВАДееЩЯЪіддђШЗЖЈЁЃ

ЃЈЫФЃЉАИР§

ЁОАИР§1ЁПЭтУГЦѓвЕAгк2019Фъ3дТ15ШеЙКНјвЛХњЛѕЮяЃЌШЁЕУЙњФкЙЉЛѕЦѓвЕЮЊЦфПЊОпЕФЫАТЪЮЊ16%ЕФдіжЕЫАзЈгУЗЂЦБЃЛ4дТ15ШеЃЌгжЙКНјвЛХњЛѕЮяЃЌШЁЕУЙњФкЙЉЛѕЦѓвЕЮЊЦфПЊОпЕФЫАТЪЮЊ13%ЕФдіжЕЫАзЈгУЗЂЦБЃЛ4дТ30ШеЃЌAНЋЩЯЪіСНХњЛѕЮяГіПкЃЌГіПкЛѕЮяБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊ4дТ30ШеЁЃЖдгкетжжЧщПіЃЌгІШчКЮШЗЖЈСНХњГіПкЛѕЮяЭЫЫАТЪЃП

ЁОД№1ЁП3дТ15ШеЙКНјЕФГіПкЛѕЮяЃЌвбАДЕїећЧА16%ЕФЫАТЪеїЪедіжЕЫАЃЌгІжДааЕїећЧА16%ЕФЭЫЫАТЪЁЃ

4дТ15ШеЙКНјЕФГіПкЛѕЮяЃЌАДееЕїећКѓ13%ЕФЫАТЪеїЪедіжЕЫАЃЌгІжДааЕїећКѓ13%ЕФЭЫЫАТЪЁЃ

ЁОАИР§2ЁПЩњВњЦѓвЕAгк2019Фъ3дТ15ШеЙКНјвЛХњдВФСЯЃЌШЁЕУЙњФкЙЉЛѕЦѓвЕЮЊЦфПЊОпЕФЫАТЪЮЊ16%ЕФдіжЕЫАзЈгУЗЂЦБЃЛ4дТ15ШеЃЌгжЙКНјвЛХњдВФСЯЃЌШЁЕУЙњФкЙЉЛѕЦѓвЕЮЊЦфПЊОпЕФЫАТЪЮЊ13%ЕФдіжЕЫАзЈгУЗЂЦБЃЛЩЯЪіСНХњдВФСЯОљгУгкЩњВњФГжжГіПкЛѕЮяЁЃ4дТ30ШеЃЌAНЋИУЛѕЮяГіПкЃЌГіПкЛѕЮяБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊ4дТ30ШеЁЃЖдгкетжжЧщПіЃЌгІШчКЮШЗЖЈГіПкЛѕЮяЭЫЫАТЪЃП

ЁОД№2ЁПгІЭГвЛАДееЕїећЧА16%ЕФЭЫЫАТЪМЦЫуЭЫЫАЖюЁЃ

ЫФЁЂзмОжЮЪД№

1ЁЂЪЪгУдіжЕЫАУтЭЫЫААьЗЈЕФГіПкЦѓвЕЃЌдк2019Фъ6дТ30ШеЧАГіПкЩцМАЭЫЫАТЪЕїећЕФЛѕЮяРЭЮёЃЌвдМАЗЂЩњЩцМАЭЫЫАТЪЕїећЕФПчОГгІЫАааЮЊЃЌГіПкЭЫЫАТЪШчКЮЪЪгУЃП

Д№ЃКЪЪгУдіжЕЫАУтЭЫЫААьЗЈЕФГіПкЦѓвЕЃЌдк2019Фъ6дТ30ШеЧАЃЈКЌ2019Фъ4дТ1ШеЧАЃЉГіПкЩцМАЭЫЫАТЪЕїећЕФЛѕЮяРЭЮёЃЌвдМАЗЂЩњЩцМАЭЫЫАТЪЕїећЕФПчОГгІЫАааЮЊЃЌЙКНјЪБвбАДЕїећЧАЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећЧАЕФГіПкЭЫЫАТЪЃЛЙКНјЪБвбАДЕїећКѓЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећКѓЕФГіПкЭЫЫАТЪЁЃ

2ЁЂЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЕФГіПкЦѓвЕЃЌдк2019Фъ6дТ30ШеЧАГіПкЩцМАЭЫЫАТЪЕїећЕФЛѕЮяРЭЮёЃЌвдМАЗЂЩњЩцМАЭЫЫАТЪЕїећЕФПчОГгІЫАааЮЊЃЌЪЪгУЪВУДГіПкЭЫЫАТЪЃП

Д№ЃКЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЕФГіПкЦѓвЕЃЌдк2019Фъ6дТ30ШеЧАГіПкЩцМАЭЫЫАТЪЕїећЕФЛѕЮяРЭЮёЃЌвдМАЗЂЩњЩцМАЭЫЫАТЪЕїећЕФПчОГгІЫАааЮЊЃЌжДааЕїећЧАЕФГіПкЭЫЫАТЪЁЃ

3ЁЂФГЭтУГЦѓвЕдк2019Фъ4дТ1ШеЧАЙКНјвЛХњдеї16%ЭЫ16%ЕФЛѕЮяЃЌЕЋдк2019Фъ6дТ30ШеКѓВХБЈЙиГіПкЃЌЪЪгУЪВУДГіПкЭЫЫАТЪЃП

Д№ЃК2019Фъ6дТ30ШеКѓЃЌЭГвЛжДааЕїећКѓЕФГіПкЭЫЫАТЪЃЌвђДЫЃЌИУХњГіПкЛѕЮяЪЪгУ13%ЕФЭЫЫАТЪЁЃ

4ЁЂЭтУГЦѓвЕдк4дТ1ШеЧАНЋЩцМАЭЫЫАТЪЕїећЕФЛѕЮяБЈЙиГіПкЃЌ4дТ1ШеКѓШЁЕУАДЕїећКѓЫАТЪПЊОпЕФЙКНјЛѕЮядіжЕЫАзЈгУЗЂЦБЃЌЪЪгУЪВУДГіПкЭЫЫАТЪЃП

Д№ЃКЭтУГЦѓвЕдк4дТ1ШеЧАБЈЙиГіПкЕФЛѕЮяЃЌ 4дТ1ШеКѓШЁЕУАДЕїећКѓПЊОпЕФЙКНјЛѕЮядіжЕЫАзЈгУЗЂЦБЃЌдкАьРэЭЫЫАЪБЃЌЪЪгУЕїећКѓЕФЭЫЫАТЪЁЃ

5ЁЂФГЭтУГЦѓвЕгк2019Фъ3дТ15ШеЙКНјвЛХњЛѕЮяЃЈдеїЭЫЫАТЪОљЮЊ16%ЃЉЃЌШЁЕУЫАТЪ16%ЕФдіжЕЫАзЈгУЗЂЦБЁЃ4дТ15ШеЃЌгжЙКНјвЛХњЛѕЮяЃЌШЁЕУЫАТЪЮЊ13%ЕФдіжЕЫАзЈгУЗЂЦБЁЃ7дТ15ШеЃЌИУЦѓвЕНЋЩЯЪіЛѕЮяГіПкЃЌГіПкЛѕЮяБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊ7дТ15ШеЁЃИУХњГіПкЛѕЮяЪЪгУЪВУДЭЫЫАТЪЃП

Д№ЃКИљОн39КХЙЋИцЙцЖЈЃЌзд2019Фъ4дТ1ШеЦ№ЃЌдЪЪгУ16%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ16%ЕФГіПкЛѕЮяЃЌГіПкЭЫЫАТЪЕїећЮЊ13%ЁЃ2019Фъ6дТ30ШеЧАЃЈКЌ2019Фъ4дТ1ШеЧАЃЉЃЌФЩЫАШЫГіПкЩЯЪіЛѕЮяЃЌЪЪгУдіжЕЫАУтЭЫЫААьЗЈЕФЃЌЙКНјЪБвбАДЕїећЧАЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећЧАЕФГіПкЭЫЫАТЪЃЌЙКНјЪБвбАДЕїећКѓЫАТЪеїЪедіжЕЫАЕФЃЌжДааЕїећКѓЕФГіПкЭЫЫАТЪЁЃАДееЩЯЪіЙцЖЈЃЌвђИУХњЛѕЮяГіПкШеЦкдк6дТ30ШежЎКѓЃЌЙ§ЖЩЦквбОНсЪјЃЌгІЭГвЛЪЪгУ13%ЕФЭЫЫАТЪЁЃ

6ЁЂДЫДЮЩюЛЏдіжЕЫАИФИяЃЌГіПкЭЫЫАТЪзіСЫФФаЉЕїећЃП

Д№ЃК16%ЁЂ10%СНЕЕдіжЕЫАЫАТЪЯТЕїКѓЃЌГіПкЭЫЫАТЪвВзіСЫЯргІЕїећЃЌМДдЪЪгУ16%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ16%ЕФГіПкЛѕЮяРЭЮёЃЌГіПкЭЫЫАТЪЕїећЮЊ13%;дЪЪгУ10%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ10%ЕФГіПкЛѕЮяЁЂПчОГгІЫАааЮЊЃЌГіПкЭЫЫАТЪЕїећЮЊ9%ЁЃГ§ЩЯЪіЕїећЭтЃЌЦфЫћЭЫЫАТЪБЃГжВЛБфЁЃ

7ЁЂЕїећКѓЕФГіПкЭЫЫАТЪЪВУДЪБМфПЊЪМжДааЃПЪЧЗёЩшжУСЫЙ§ЖЩЦкЃП

Д№ЃКГіПкЭЫЫАТЪЕїећзд2019Фъ4дТ1ШеЦ№жДааЁЃЮЊИјГіПкЦѓвЕЯћЛЏЧАЦкЙКНјЕФЛѕЮяЁЂдВФСЯЕШПтДцСєГіЪБМфЃЌДЫДЮГіПкЭЫЫАТЪЕїећЩшжУСЫ3ИідТЕФЙ§ЖЩЦкЃЌМД2019Фъ6дТ30ШеЧАЃЌЦѓвЕГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЃЌПЩИљОнОпЬхЕФЧщаЮЪЪгУЯргІЕФЙ§ЖЩЦкЙцЖЈЃЌЙ§ЖЩЦкКѓдйЭГвЛАДЕїећКѓЕФЭЫЫАТЪжДааЁЃ

8ЁЂФГЛѕЮяддіжЕЫАЪЪгУЫАТЪЮЊ16%ЁЂГіПкЭЫЫАТЪЮЊ13%ЃЌ4дТ1ШеКѓЭЫЫАТЪЛсЕїећТ№ЃП

Д№ЃКБОДЮИФИяЃЌГ§ЁАдЪЪгУ16%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ16%ЕФГіПкЛѕЮяРЭЮёЁБМАЁАдЪЪгУ10%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ10%ЕФГіПкЛѕЮяЁЂПчОГгІЫАааЮЊЁБЭтЃЌЦфЫћЛѕЮяРЭЮёЁЂПчОГгІЫАааЮЊЕФГіПкЭЫЫАТЪБЃГжВЛБфЁЃвђДЫЃЌдЁАдіжЕЫАЪЪгУЫАТЪЮЊ16%ЁЂГіПкЭЫЫАТЪЮЊ13%ЁБЕФЛѕЮяЃЌИФИяКѓЪЪгУЫАТЪНЕжС13%ЃЌГіПкЭЫЫАТЪШдБЃГж13%ВЛБфЁЃ

9ЁЂДЫДЮГіПкЭЫЫАТЪЕїећКѓЃЌЭЫЫАТЪгаМИИіЕЕДЮЃП

Д№ЃКБОДЮГіПкЭЫЫАТЪЕїећКѓЃЌЭЫЫАТЪЕЕДЮгЩИФИяЧАЕФ16%ЁЂ13%ЁЂ10%ЁЂ6%ЁЂ0%ЕїећЮЊ13%ЁЂ10%ЁЂ9%ЁЂ6%ЁЂ0%ЃЌШдБЃГжЮхЕЕЁЃ

10ЁЂЙ§ЖЩЦкФкЪЪгУдіжЕЫАУтЕжЭЫЫААьЗЈЕФЦѓвЕГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЃЌдѕУДНтОідкМЦЫуУтЕжЭЫЪБГіЯжЕФЪЪгУЫАТЪаЁгкГіПкЭЫЫАТЪЕФЮЪЬтЃП

Д№ЃКЙ§ЖЩЦкФкЪЪгУУтЕжЭЫЫААьЗЈЕФЦѓвЕГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЃЌдкМЦЫуУтЕжЭЫЫАЪБЃЌЪЪгУЫАТЪЕЭгкГіПкЭЫЫАТЪЕФЃЌЪЪгУЫАТЪгыГіПкЭЫЫАТЪжЎВюЪгЮЊСуВЮгыУтЕжЭЫЫАМЦЫуЁЃ

11ЁЂЕїећГіПкЭЫЫАТЪЕФжДааЪБМфАДЪВУДШЗЖЈЃП

Д№ЃКЕїећГіПкЭЫЫАТЪЕФжДааЪБМфМАГіПкЛѕЮяРЭЮёЁЂЗЂЩњПчОГгІЫАааЮЊЕФЪБМфАДвдЯТЙцЖЈжДааЃКБЈЙиГіПкЕФЛѕЮяРЭЮёЃЈБЃЫАЧјМАОБЃЫАЧјГіПкГ§ЭтЃЉЃЌвдКЃЙиГіПкБЈЙиЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМ;ЗЧБЈЙиГіПкЕФЛѕЮяРЭЮёЁЂПчОГгІЫАааЮЊЃЌвдГіПкЗЂЦБЛђЦеЭЈЗЂЦБЕФПЊОпЪБМфЮЊзМ;БЃЫАЧјМАОБЃЫАЧјГіПкЕФЛѕЮяЃЌвдЛѕЮяРыОГЪБКЃЙиГіОпЕФГіОГЛѕЮяБИАИЧхЕЅЩЯзЂУїЕФГіПкШеЦкЮЊзМЁЃ