2019年6月19日,证监会官网公开了《私募基金监管问答——关于享受税收政策的创业投资基金标准及申请流程》(以下简称《问答》),明确了享受财税[2018]55号文税收优惠政策的创投基金的标准,以及申请证监部门材料的流程。《问答》相较于之前上海证监局发布的《关于对创业投资基金出具享受财税55号文税收政策无异议意见的公告》(),其对于创投基金的标准及申请流程上无太大变化,而发布机构由上海市证监局变为证监会,意味着全国证监机构均可为当地创业投资基金出具年度证明材料(无异议函),有力地促进了财税[2018]年55号文税收优惠政策的落地实施。

一、《问答》明确的监管问题及申请流程

1.创业投资基金的定义

根据《国务院关于促进创业投资持续健康发展的若干意见》(国发〔2016〕53号),创业投资基金主要指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。

2.享受税收优惠政策的创业投资基金须符合的条件

(1)创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

(2)创业投资基金存续期限不短于7年;

(3)创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

(4)创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

(5)创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

(6)创业投资基金未从事担保业务和房地产业务。

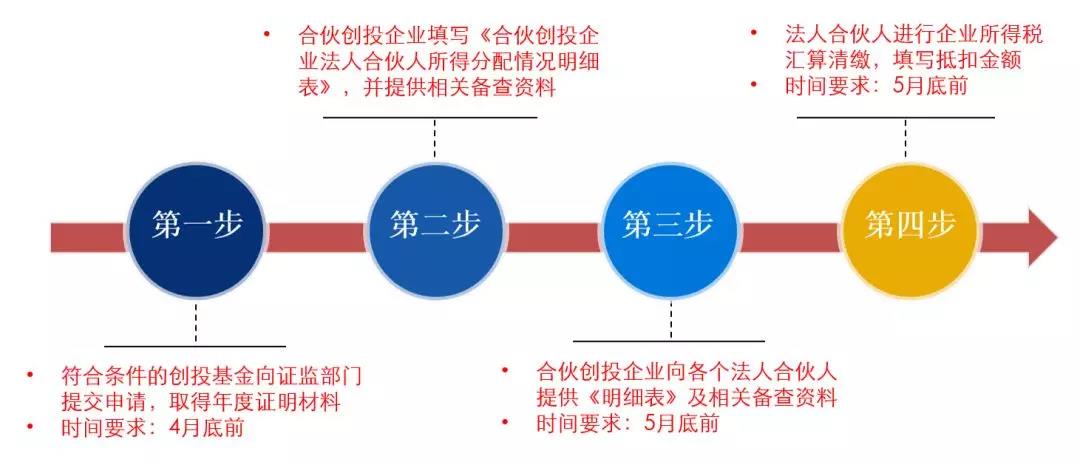

3.创业投资基金申请年度证明材料的流程

创业投资基金符合相应条件的,基金管理人应当于4月底前,通过中国证监会外网监管门户(网址:neris.csrc.gov.cn/portal)“私募税收优惠”模块提出申请(基金管理人账号由证监局在外网监管门户创设),按照《享受税收政策的创业投资基金证明材料申请表》(见附件)内容填写相关信息,扫描并上传相关材料。

证监局收到申请后,根据日常监管情况以及中国证券投资基金业协会自律管理情况,基金注册地证监局应自接收申请后20个工作日内(基金管理人补充申请的时间不计算在内),为符合中国证监会规定条件的申请机构出具享受创业投资企业税收政策的年度证明材料。中国证监会及其派出机构将对创业投资基金投资运作情况及享受税收政策资格情况进行抽查。

在申请时间上,《问答》明确基金管理人应于4月底前通过证监会网站进行申请。但是,需要注意的是,如果有限合伙制创业投资基金存在自然人合伙人,管理人需要把握合理的申请时间。根据国家税务总局公告2018年第43号文件的要求,合伙创投企业的个人合伙人符合享受优惠条件的,合伙创投企业应在投资初创科技型企业满2年的年度终了后3个月内,向合伙创投企业主管税务机关办理备案手续,备案时应报送《合伙创投企业个人所得税投资抵扣备案表》(附件2),同时将有关资料留存备查(备查资料同公司制创投企业)。由于自然人合伙人的备案时间与汇算清缴时间均为年度终了3个月内,因此,在存在自然人合伙人的情况下,基金管理人应提前进行年度证明材料的申请。

二、税收政策的备案要求

(一)创投企业的管理要求

财税[2018]55号文件发布后,国家税务总局出台了配套公告《关于创业投资企业和天使投资个人税收政策有关问题的公告》(国家税务总局公告2018年第43号),明确了创业投资企业法人及自然人合伙人享受优惠政策的备案程序和管理要求,对于法人合伙人享受企业所得税的优惠,公告明确办理程序如下:

1.公司制创投企业和合伙创投企业法人合伙人在年度申报享受优惠时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定办理有关手续。

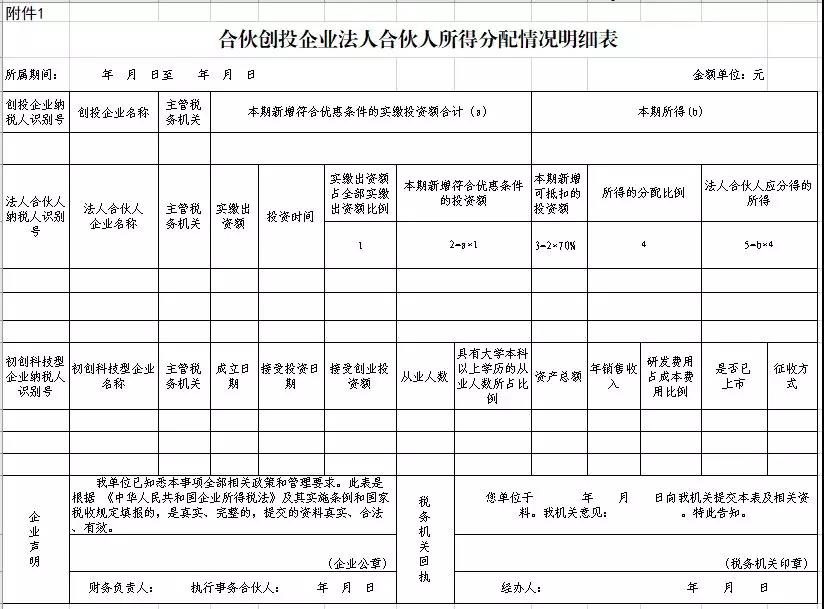

2.合伙创投企业的法人合伙人符合享受优惠条件的,合伙创投企业应在投资初创科技型企业满2年的年度以及分配所得的年度终了后及时向法人合伙人提供《合伙创投企业法人合伙人所得分配情况明细表》。

根据43号公告附件1,《合伙创投企业法人合伙人所得分配情况明细表》表样如下:

对比已经废止的《关于创业投资企业和天使投资个人税收试点政策有关问题的公告》(国家税务总局公告2017年第20号)文件附件1中的《合伙创投企业法人合伙人所得分配情况明细表》,我们可以发现,43号公告所附明细表取消了原表格中的“税务机关回执”相关栏次,仅保留了“企业声明”的相关栏次,表明在新的管理要求下,合伙创投企业填写的《明细表》不再需要向主管税务机关进行单独报送,税务机关也不对《明细表》进行审核和备案,由合伙创投企业自行对表格内容的真实性负责,体现了简政放权、放管结合的要求。

原试点政策2017年20号公告附件1表样如下:

(二)法人合伙人的管理要求

根据《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)及其附件《企业所得税优惠事项管理目录(2017年版)》的要求,有限合伙制创业投资企业法人合伙人享受税收优惠政策,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式,因此,法人合伙人享受优惠无需进行备案,需要将相关资料留存备查。需要留存备查的资料包括:

1.发展改革或证监部门出具的符合创业投资企业条件的年度证明材料;

2.初创科技型企业接受现金投资时的投资合同(协议)、章程、实际出资的相关证明材料;

3.创业投资企业与其关联方持有初创科技型企业的股权比例的说明;

4.被投资企业符合初创科技型企业条件的有关资料:

(1)接受投资时从业人数、资产总额、年销售收入和大学本科以上学历的从业人数比例的情况说明;

(2)接受投资时设立时间不超过5年的证明材料;

(3)接受投资时以及接受投资后2年内未在境内外证券交易所上市情况说明;

(4)接受投资当年及下一纳税年度研发费用总额占成本费用总额比例的情况说明;

5.法人合伙人投资于合伙创投企业的出资时间、出资金额、出资比例及分配比例的相关证明材料、合伙创投企业主管税务机关受理后的《合伙创投企业法人合伙人所得分配情况明细表》。

上述留存备查资料中,第1项即为《问答》所明确的,各地证监部门为符合条件的创业投资企业出具的年度证明材料(或无异议函),如果有限合伙制创业投资企业存在多个法人合伙人时,每个法人合伙人均应取得证明材料(或复印件)。

第5项资料包括“合伙创投企业主管税务机关受理后的《合伙创投企业法人合伙人所得分配情况明细表》”,由于2018年43号公告的《明细表》已经不再需要合伙企业主管税务机关受理和盖章,因此合伙创投企业仅需自行填写表格并加盖公章,于企业所得税年度汇算清缴前向各法人合伙人提供,作为享受优惠的留存备查资料。

结合以上相关政策规定,法人合伙人享受创投税收优惠政策的流程如下: