自2019年1月1日以来,个人所得税专项附加扣除政策已经实施了半年时间,让不少纳税人获得了减税的红利,部分纳税人在完整享受专项附加扣除政策后实现了个税的零税负,政策实施的效果也基本达到了国家为个人减税的预期。但是,在新政实行的过渡期内,仍有部分问题需要大家进行关注。

针对继续教育专项附加扣除,《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)做出了如下的规定:

“纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。”

这里对于职业资格、专业技术人员资格继续教育支出的扣除作出了如下的要求:

1.扣除范围:明确属于职业资格、专业技术人员资格的继续教育支出才能扣除,即该职业资格或专业技术资格必须属于《国家职业资格目录》(人社部发〔2017〕68号)文件中列明的140项职业资格或专业技术资格,才能够进行税前扣除;

2.扣除时间:明确该支出的扣除时间为取得证书的当年;

3.扣除标准:明确职业资格、专业技术资格继续教育支出的扣除标准为按照3600元进行定额扣除,即无论纳税人接受该继续教育的支出是多少(大于或小于等于3600元),均按照3600元的标准扣除。

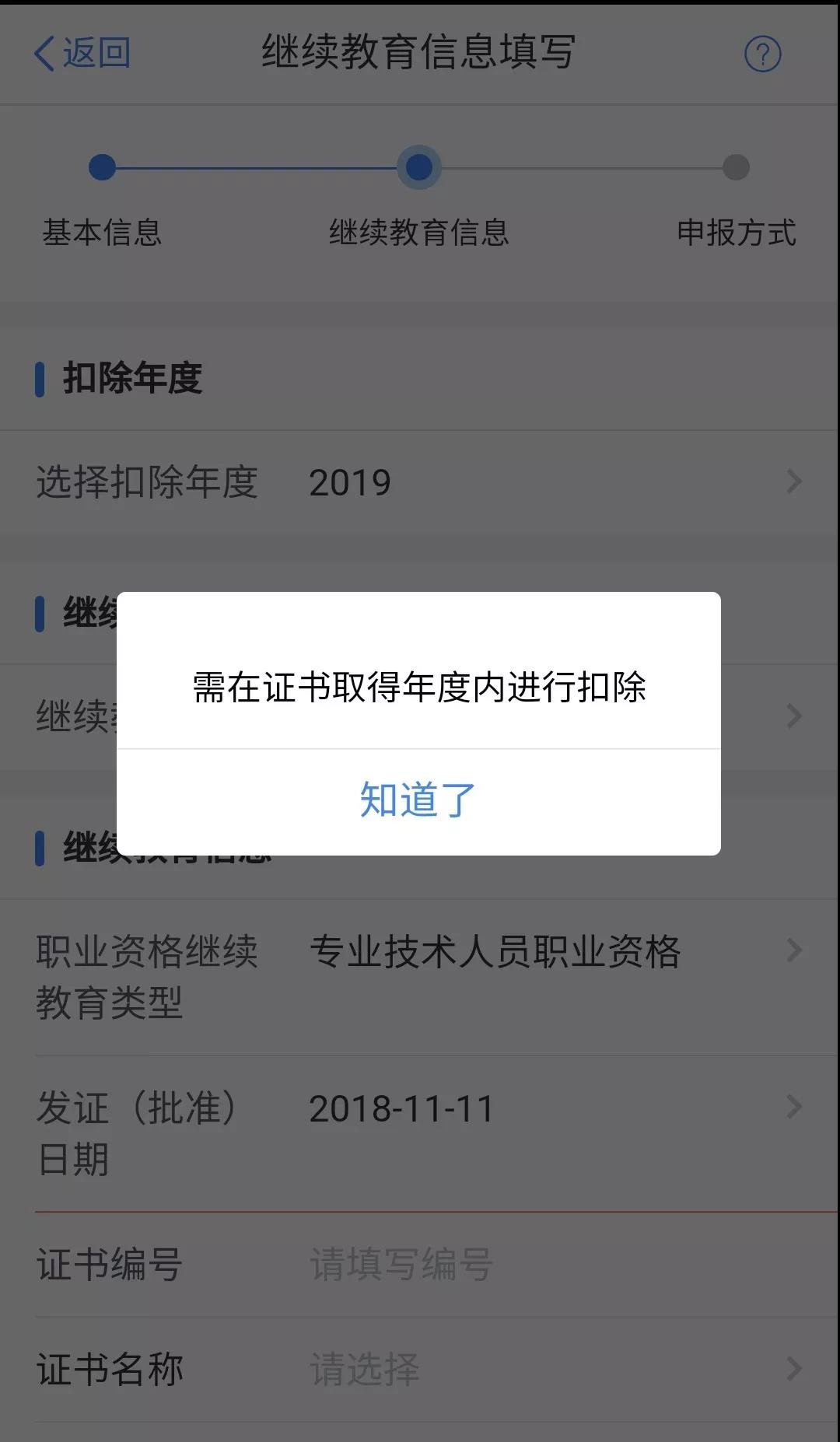

针对上述3个要素,其中扣除范围与扣除标准目前均不存在争议,但是对于扣除时间的问题,部分纳税人在2019年度遇到了问题。部分纳税人反映,其在2018年参加的职业资格考试,2019年公布成绩并发放证书,而证书上载明的批准时间为2018年。以税务师职业资格证书为例,纳税人在2019年度取得的证书,其载明的批准时间为2018年11月11日,即为2018年税务师考试时间。

纳税人在2019年取得该证书并填报专项附加扣除信息时,遇到了如下问题:

当在个人所得税APP中选择证书的发证(批准)日期为2018年11月11日时,系统会提示“需在证书取得年度内进行扣除”,即如果按照证书载明的批准日期2018年11月11日进行填报的话,纳税人无法扣除该项继续教育支出。

对于这个问题,部分纳税人存在疑问,该证书的考试时间为2018年11月,成绩公布的时间为2019年1月,而实际取得证书的时间为2019年5月,按照政策的规定,在取得证书的年度可以扣除该项继续教育支出,但是由于证书载明的“批准日期”与实际取得证书的年度不一致,导致该项支出无法扣除,是否有损纳税人扣除的权利?而根据我们的了解,不仅税务师职业资格证书的批准日期存在上述问题,另有其他多个2019年发放的职业资格证书载明的批准时间为2018年。那么实务中,税务机关对于该问题是如何界定的?

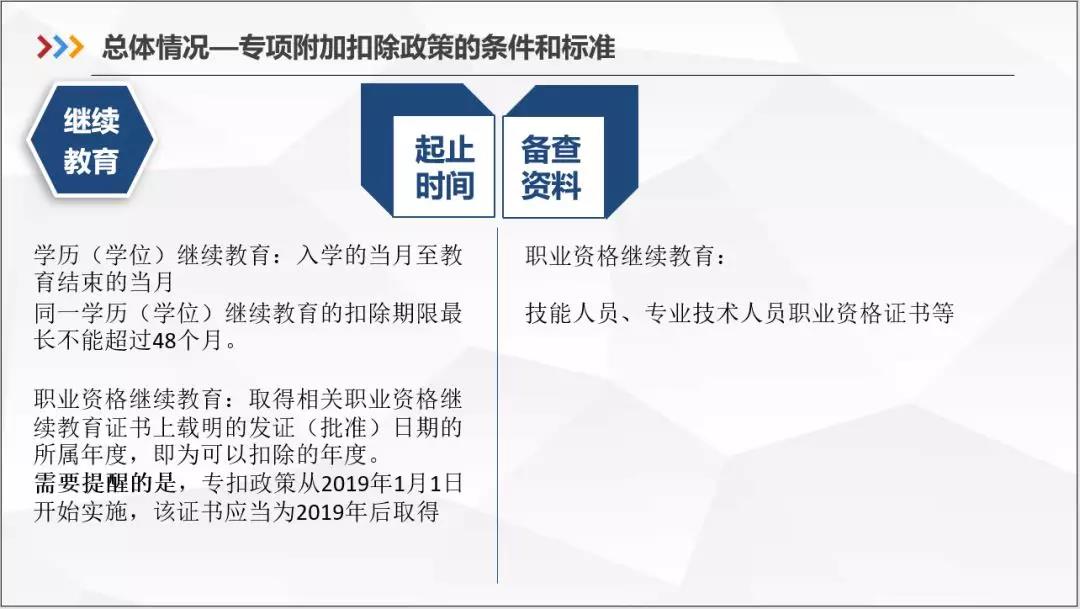

根据国家税务总局所得税司于2018年12月17日进行培训的课件,总局对于继续教育支出税前扣除的条件和标准做出了如下把握:

同时,根据各地税务机关发布的专项附加扣除操作指引,其中也明确了“如果您接受的是职业资格继续教育,则取得的技能人员、专业技术人员职业资格继续教育相关证书上载明的发证(批准)日期的所属年度,即为可以扣除的年度。”

根据我们的了解,目前部分基层税务机关认为,由于该项支出对应的证书载明了批准日期为2018年度,且该项继续教育支出的发生时间也为2018年,而专项附加扣除政策从2019年1月1日起实施,因此该支出无法税前扣除,且个人所得税APP的填报逻辑也不允许扣除。因此,我们在这里提醒大家,对于部分2019年取得的职业资格证书,纳税人需要注意证书所载明的批准日期,若批准日期为2018年,则该继续教育支出无法扣除。