这份双良节能系统股份有限公司在2019年12月18日发布的公告,让我挺困惑的,为什么不直接将空冷器事业部相关的资产、负债划至江苏双良节能投资有限公司名下,江苏双良节能投资有限公司再新设江苏双良冷却系统有限公司,然后再将空冷器事业部相关的资产、负债划至江苏双良冷却系统有限公司。最后的结果还是一样的啊!

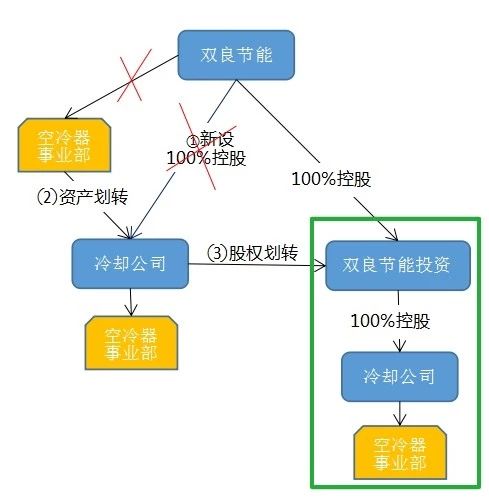

一、上市公司的方案是分三步走:

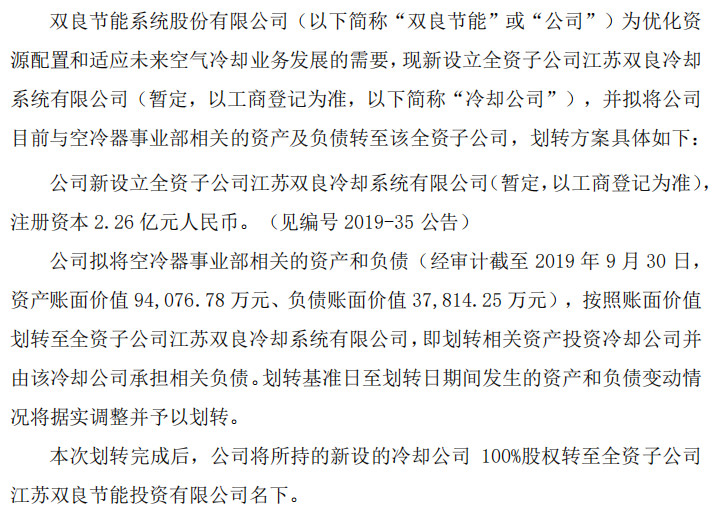

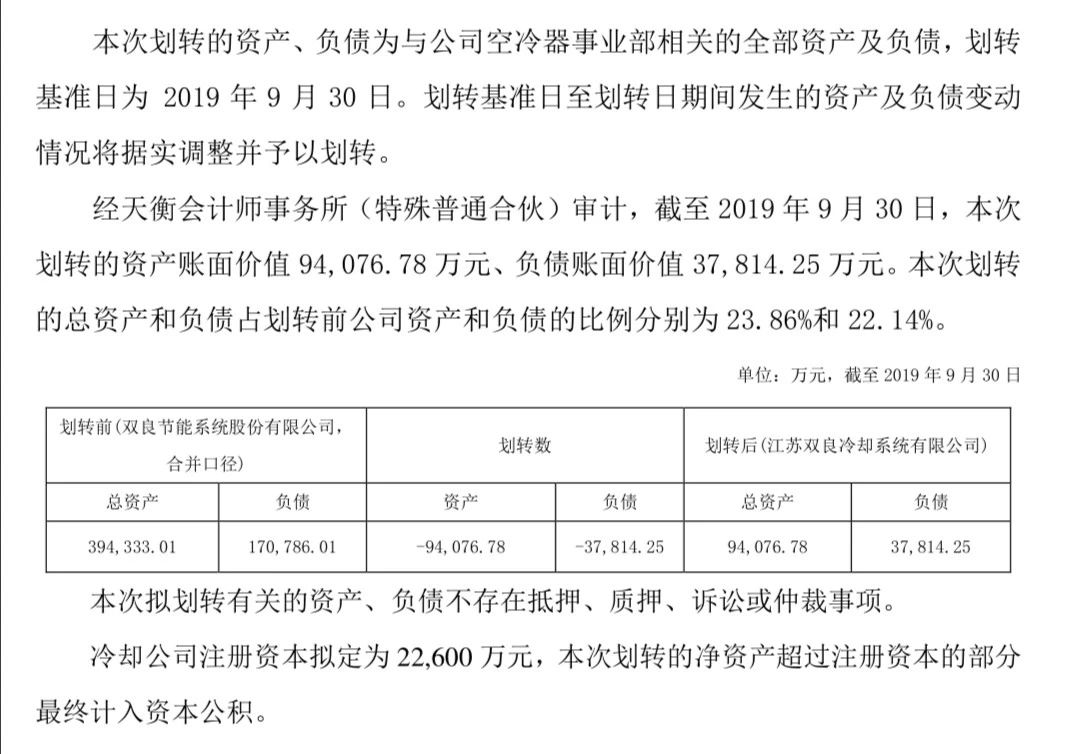

1、双良节能新设100%控股全资子公司-冷却公司;

2、将空冷器事业部相关的资产、负债划从双良节能转至冷却公司。本次划转前与公司空冷器事业部相关的资产、负债、合同、业务、员工等一并转至冷却公司。

(1)增值税方面--不征收增值税。

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不缴纳增值税。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定,资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不属于增值税征税范围。

(2)所得税方面--可以选择特殊性税务处理。

该项划转为100%直接控制的母子公司之间,母公司(双良节能)向子公司(冷却公司)按账面净值划转其持有的资产,符合《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。这种情形,根据财税〔2014〕109号的规定,可以选择特殊性税务处理。

3、将冷却公司的股权从双良节能划转给100%控股全资子公司-双良节能投资公司。

(1)增值税方面--不征增值税

冷却公司为非上市企业,其股权不属于有价证券,转让非上市公司股权不属于增值税征税范围。

(2)所得税方面--可以选择特殊性税务处理

该项划转为100%直接控制的母子公司之间,母公司(双良节能)向子公司(双良节能投资)按账面净值划转其持有的股权,符合《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。这种情形,根据财税〔2014〕109号的规定,可以选择特殊性税务处理。

所以,根据上市公司的“双良节能系统股份有限公司向新设立的全资子公司划转空冷器事业部相关的资产和负债并将其股权转至江苏双良节能投资有限公司”的方案,全程下来不须缴纳一分钱的增值税和企业所得税。

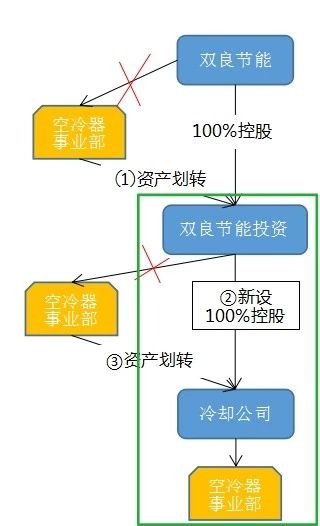

二、“税政解析与策略”的方案也是分三步走。

1、将空冷器事业部相关的资产、负债从双良节能转至双良节能投资公司。本次划转前与公司空冷器事业部相关的资产、负债、合同、业务、员工等一并转至双良节能投资公司。

(1)增值税方面--不征收增值税。

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不缴纳增值税。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定,资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不属于增值税征税范围。

(2)所得税方面--可以选择特殊性税务处理。

该项划转为100%直接控制的母子公司之间,母公司(双良节能)向子公司(双良节能投资公司)按账面净值划转其持有的资产,符合《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。这种情形,根据财税〔2014〕109号的规定,可以选择特殊性税务处理。

2、双良节能投资公司新设100%控股全资子公司-冷却公司;

3、将空冷器事业部相关的资产、负债、合同、业务、员工等一并再次从双良节能投资公司划转给100%控股全资子公司-冷却公司。

(1)增值税方面--不征增值税

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不缴纳增值税。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定,资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不属于增值税征税范围。

(2)所得税方面--可以选择特殊性税务处理

该项划转为100%直接控制的母子公司之间,母公司(双良节能投资)向子公司(冷却公司)按账面净值划转其持有的资产,符合《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。这种情形,根据财税〔2014〕109号的规定,可以选择特殊性税务处理。

所以,根据“税政解析与策略”的“双良节能系统股份有限公司向江苏双良节能投资有限公司划转空冷器事业部相关的资产和负债,然后江苏双良节能投资有限公司向其新设立的全资子公司划转空冷器事业部相关的资产和负债”的方案,照样实现上市公司的最终股权架构设计,而且全程下来也不须缴纳一分钱的增值税和企业所得税。

但两种重组路径,上市公司为什么选择先资产划转再股权划转,而不是两次资产划转?

让我们再认真研究一下公告。

上市公司在“资产划转”这个环节,为了适用《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)与《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2的规定条件,“将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让”,以达到不征增值税的筹划目的。

但是这种资产与负债打包划转,会造成该项资产划转出现非股权支付。因为《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)所称非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。而该项资产划转中“资产账面价值 94,076.78 万元、负债账面价值 37,814.25 万元”,其承担债务 的37,814.25 万元为本次资产划转的非股权支付。一旦出现非股权支付,该项资产划转就不符合“《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第二款的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。”,目前财税界对与资产一齐划转直接相关的负债是否属于该项资产划转的非股权支付,有不同的见解,但税务总局一直没有给出明确的答复,所以该项承债式的资产划转极有可能存在被认定不符合特殊性税务处理的风险。由此可见,“资产划转”不征增值税要求“带债务打包划转”与特殊性税务处理要求“没有获得非股权支付”,两者在条件符合性上存在两难的选择。

而“股权划转”就不存在这个问题,政策很明确转让非上市公司股权不属于增值税征税范围。

由此,“税政解析与策略” 大胆推测,上市公司选择先资产划转再股权划转,而不是两次资产划转的方案,是想办法将资产划转的特殊性税务处理的政策符合性风险从两次降低为一次。