为贯彻落实《海南自由贸易港建设总体方案》,经国务院同意,现将海南离岛旅客免税购物政策(以下称离岛免税政策)公告如下:

一、离岛免税政策是指对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限品种免进口税购物,在实施离岛免税政策的免税商店(以下称离岛免税店)内或经批准的网上销售窗口付款,在机场、火车站、港口码头指定区域提货离岛的税收优惠政策。离岛免税政策免税税种为关税、进口环节增值税和消费税。

二、本公告所称旅客,是指年满16周岁,已购买离岛机票、火车票、船票,并持有效身份证件(国内旅客持居民身份证、港澳台旅客持旅行证件、国外旅客持护照),离开海南本岛但不离境的国内外旅客,包括海南省居民。

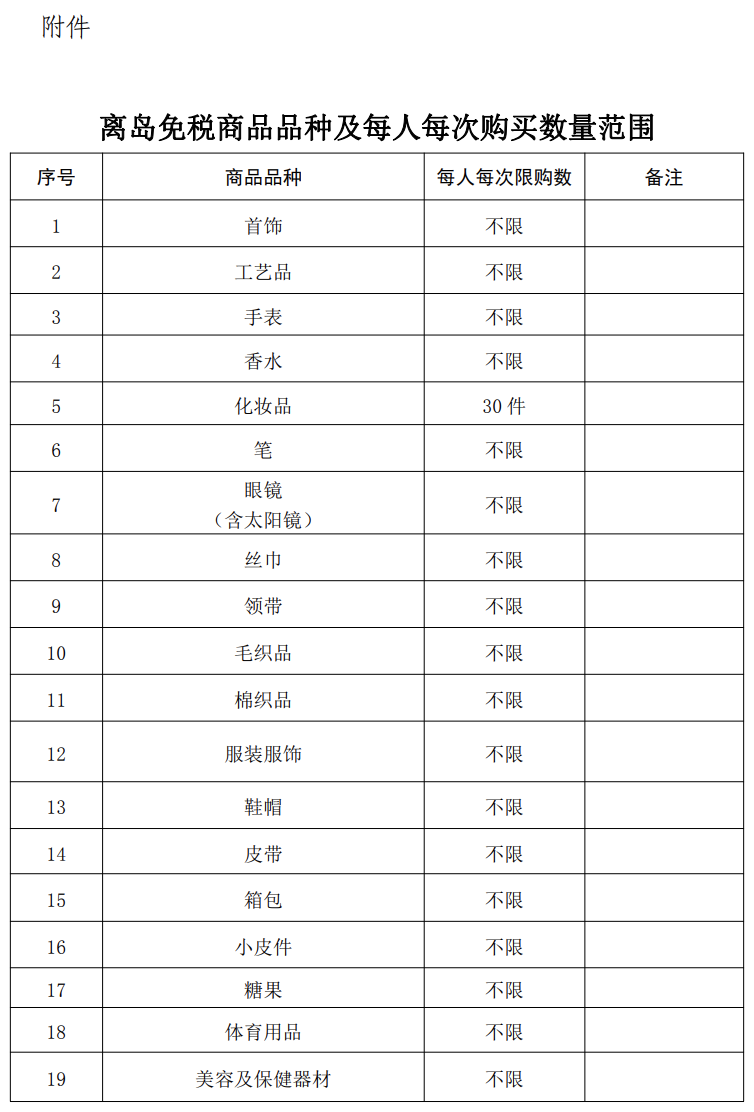

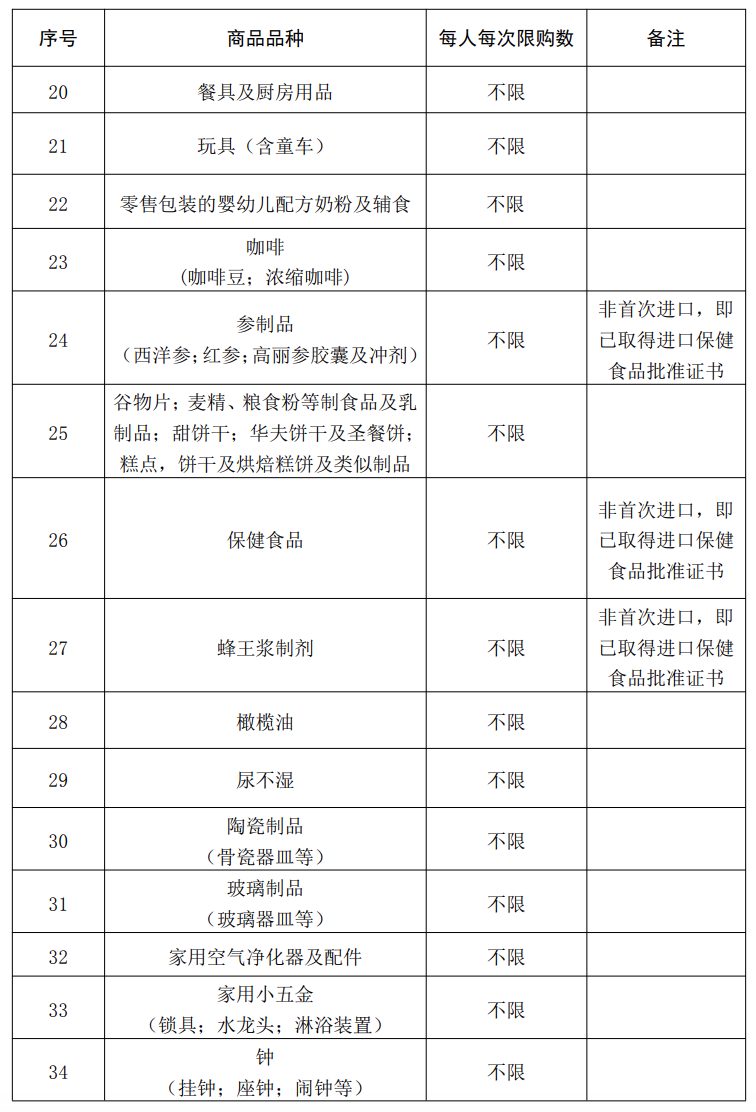

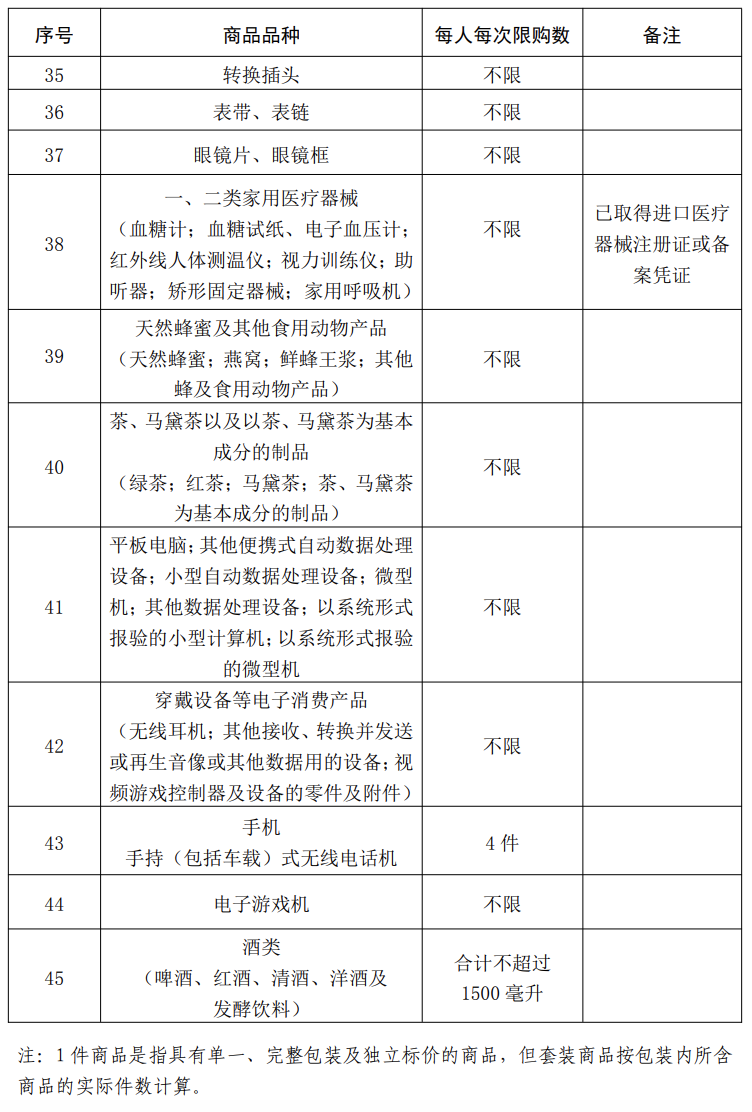

三、离岛旅客每年每人免税购物额度为10万元人民币,不限次数。免税商品种类及每次购买数量限制,按照本公告附件执行。超出免税限额、限量的部分,照章征收进境物品进口税。

旅客购物后乘飞机、火车、轮船离岛记为1次免税购物。

四、本公告所称离岛免税店,是指具有实施离岛免税政策资格并实行特许经营的免税商店,目前包括:海口美兰机场免税店、海口日月广场免税店、琼海博鳌免税店、三亚海棠湾免税店。

具有免税品经销资格的经营主体可按规定参与海南离岛免税经营。

五、离岛旅客在国家规定的额度和数量范围内,在离岛免税店内或经批准的网上销售窗口购买免税商品,免税店根据旅客离岛时间运送货物,旅客凭购物凭证在机场、火车站、港口码头指定区域提货,并一次性随身携带离岛。

六、已经购买的离岛免税商品属于消费者个人使用的最终商品,不得进入国内市场再次销售。

七、对违反本公告规定倒卖、代购、走私免税商品的个人,依法依规纳入信用记录,三年内不得购买离岛免税商品;对于构成走私行为或者违反海关监管规定行为的,由海关依照有关规定予以处理,构成犯罪的,依法追究刑事责任。

对协助违反离岛免税政策、扰乱市场秩序的旅行社、运输企业等,给予行业性综合整治。

离岛免税店违反相关规定销售免税品,由海关依照有关法律、行政法规给予处理、处罚。

八、离岛免税政策监管办法由海关总署另行公布。

离岛免税店销售的免税商品适用的增值税、消费税免税政策,相关管理办法由税务总局商财政部另行制定。

九、本公告自2020年7月1日起执行。财政部公告2011年第14号、2012年第73号、2015年第8号、2016年第15号、2017年第7号,及财政部、海关总署、税务总局2018年公告第158号、2018年第175号同时废止。

特此公告。

附件:离岛免税商品品种及每人每次购买数量范围

财政部 海关总署 税务总局

2020年6月29日