需要学习如何通过扣缴端办理“2021年1月税款所属期累计减除费用按6万元扣除的人员名单确认”业务的人员请看过来!

自动统计符合条件的纳税人名单

针对需要办理2021年1月税款所属期综合所得预扣预缴算税业务的扣缴单位,自然人电子税务局扣缴端提供了根据本地上年度综合所得申报数据自动统计符合条件的纳税人名单功能。

自动统计的前提:

1) 必须1-12月均存在工资、薪金所得(包括全年一次性奖金等各类工资薪金所得)或劳务报酬所得(保险营销员、证券经纪人、其他连续劳务)才符合扣除6万元减除费用条件;

2) 不能同时存在工资、薪金所得(包括全年一次性奖金等各类工资薪金所得)和劳务报酬所得(保险营销员、证券经纪人、其他连续劳务);

3) 上一年度1-12月收入合计(不扣减任何费用及免税收入)不能超过6万元。

具体怎么操作呢?

接着往下看!

#01

减除费用扣除名单确认

在首页选择税款所属月份【2021年1月】。

进入【综合所得申报】-【正常工资薪金所得】或【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】报表填写页面时,系统会根据本地上一年度数据弹出不同提示:

√如果本地上一年度数据不完整,则弹出如下提示:

√如果本地上一年度存在完整的填报数据,则弹出如下提示:

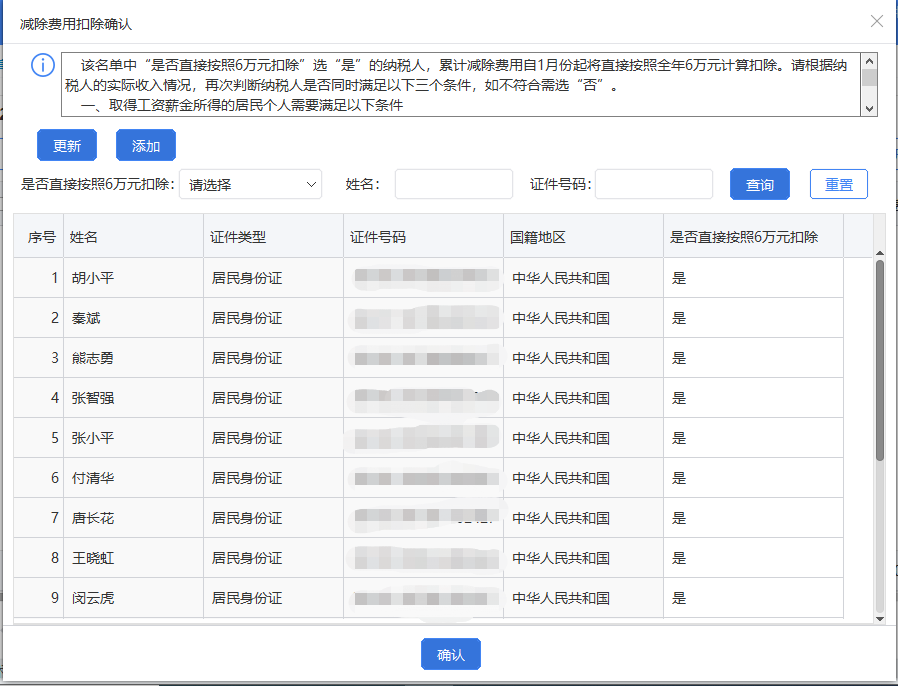

点击【立即确认】打开【减除费用扣除确认】页面。

#02

减除费用扣除确认

如果本地上年度1-12月数据完整,且之前未确认过是否直接按照6万元扣除的纳税人名单,则进入“减除费用扣除确认”界面时,系统会自动根据本地数据统计符合按照6万元扣除减除费用的纳税人。

统计后符合条件的人员会显示在列表上,且“是否直接按照6万元扣除”默认为“是”。

注意,只有同时满足以下条件的纳税人才会被统计

1) 人员信息采集中“人员状态”为“正常”;

2) “是否扣除减除费用”为“是”的纳税人;

3) 任职受雇从业类型为“雇员”“保险营销员”“证券经纪人”或“实习生(全日制学历教育)”;

4) “任职受雇从业日期”小于等于税款所属年度1月;

5) 上一年度1-12月连续申报了“工资、薪金所得”(包括下面所有小类,不能存在连续劳务)或上一年度1-12月连续申报了“劳务报酬所得(保险营销员、证券经纪人、其他连续劳务)”(不能存在工资、薪金所得)的纳税人。

减除费用扣除确认完成后,点击【确认】可将本次修改了确认结果的纳税人名单及信息保存到税务局端。保存成功后,数据同步保存到扣缴端本地数据库(如果保存失败,则不会保存到扣缴端本地)。

#03

预扣预缴税款计算

减除费用扣除名单确认完成后,即可正常填写2021年1月属期的申报表。报表填写完成后,点击【税款计算】,系统会按照纳税人的“减除费用确认”信息和“人员信息采集”信息,对于符合条件的纳税人直接按照6万元累计减除费用计算预扣预缴税款。

如果重装了扣缴端或通过其他渠道变更了需要按照6万元扣除减除费用的纳税人信息,可手动点击【更新】按钮从服务端获取最新的确认结果。

如果存在符合条件但系统未统计到的纳税人,可通过【添加】功能手动新增。