根据《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)规定,自2021年6月1日起,在全国推行财产和行为税合并申报。电子税务局也对相应的申报功能做了更新和调整,为了便于纳税人申报,小编整理了国家税务总局以及各地税务局的相关问答及填报流程,将在近期陆续发布。

本期聚焦新版电子税务局如何申报耕地占用税?

申报 · 概况

在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依法申报缴纳耕地占用税。

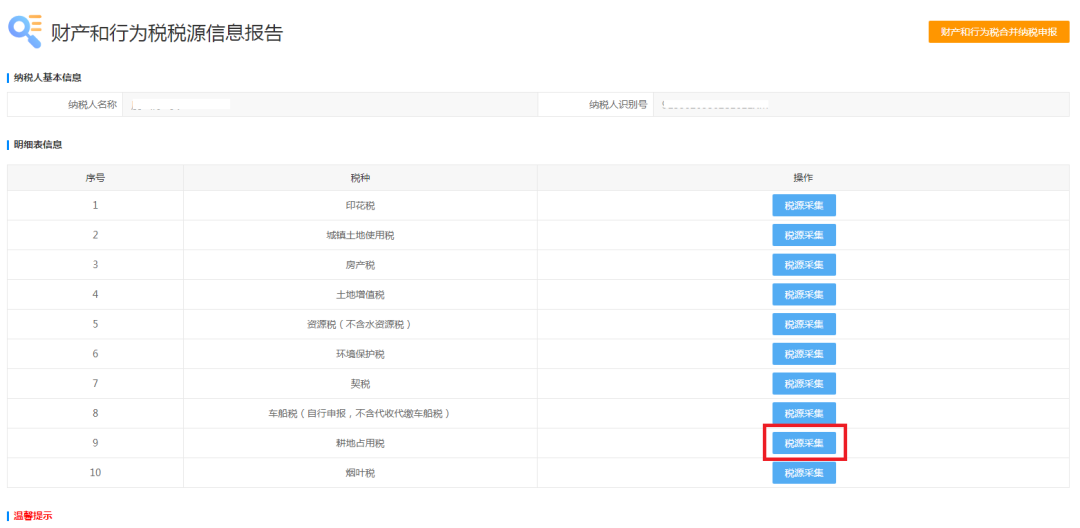

耕地占用税是根据税源信息进行申报的,因此要先通过【财产和行为税税源信息报告】录入并保存耕地占用税税源信息后,再通过【财产和行为税合并纳税申报】申报耕地占用税。

注意 · 事项

1、收到书面通知日期(或收到经批准改变原占地用途日期):收到书面通知日期是指纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日;收到经批准改变占地用途日期是指纳税人收到经批准改变原占地用途的批准文件的当日。

2、纳税人应当自收到自然资源主管部门办理占用耕地手续的书面通知之日起三十日内申报缴纳耕地占用税。

问题 · 解答

Q1:耕地占用税的申报模块有变化吗??

A:有。

原电子税务局是将税源登记与申报合在一个模块【耕地占用税申报(2019)】进行操作,十税合一之后分为两个步骤:先进行税源信息采集,再进入【财产和行为税合并纳税申报】模块进行申报。

Q2:未批先占的,十税合一之后有什么变化?

A:未批先占的,必填项中减少了“项目(批次)名称”,增加了必填项“认定的实际占地面积”。未批先占的,必须填报“认定的实际占地面积”。

Q3:交通基础设施建设享受减免政策的,如何操作?

A:交通基础设施建设享受减免政策的,在填写申报表信息时,占地用途勾选“交通基础设施”,选择征收品目、征收子目,“减免性质代码和项目名称”选择“交通运输设施占用耕地减征耕地占用税《中华人民共和国耕地占用税法》 (中华人民共和国主席令第18号第七条第二款)”,录入减免税面积等项目。此时,系统自动计算减免税额,减免政策享受完成。

Q4:水利工程享受减免政策的,如何操作?

A:水利工程享受减免政策的,在填写申报表信息时,占地用途勾选“水利工程”,选择征收品目、征收子目,“减免性质代码和项目名称”选择“水利工程占用耕地减征耕地占用税《中华人民共和国耕地占用税法》 中华人民共和国主席令第18号第七条第二款”,录入减免税面积等项目。此时,系统自动计算减免税额,减免政策享受完成。

Q5:“本期享受增值税小规模纳税人优惠政策”位置是否发生变化?

A:发生了变化。

原电子税务局“本期是否适用增值税小规模纳税人优惠政策”在“耕地占用信息”栏次中。十税合一之后,“本期是否适用增值税小规模纳税人优惠政策”挪到了【财产和行为税合并纳税申报】中。

Q6:录入相应税源信息后,无法带出正确的适用税额,请问应如何解决?

A:请核实是否填写税源信息中的“征收子目”,征收子目虽然为非必填项,但实际申报中若不选择“征收子目”,不能带出正确的适用税额,导致税款信息计算出错。

申报 · 操作

(一)采集环节

在耕地占用税申报前,首先要进行税源信息采集,税源信息采集步骤如下:

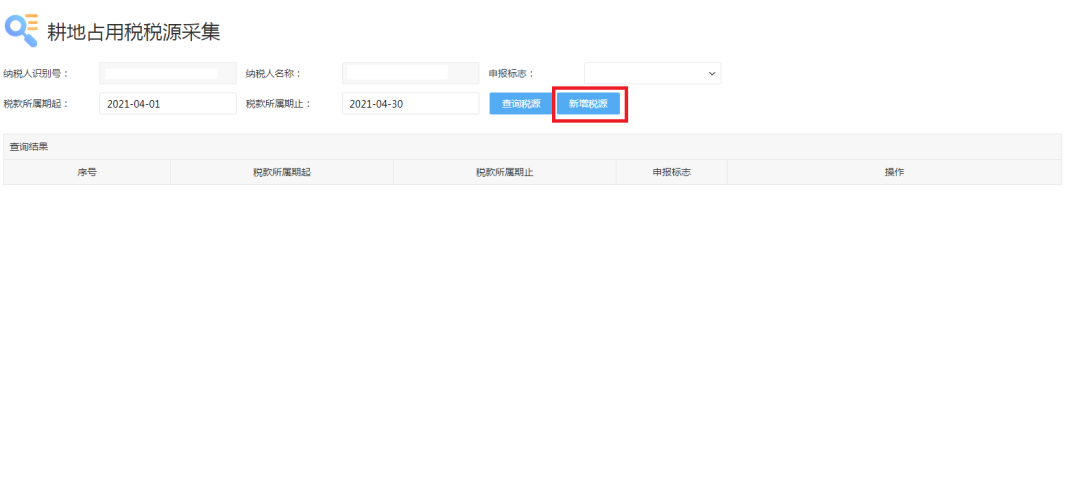

1、纳税人登录厦门市电子税务局 ,依次点击我要办税——税费申报及缴纳——非按期申报——财产和行为税税源信息报告——点击耕地占用税的税源采集按钮——点击新增税源按钮

2、进入税源采集界面后,纳税人基本信息是系统自动带出的,纳税人要根据自身实际情况据实填写空出部分,其中带“*”部分必填。

若纳税人符合《中华人民共和国耕地占用税法》等相关文件规定的税收减免情形的,可以在减免性质代码中选择对应的减免项,填写对应的减免税面积,即可享受减免。

3、基础信息采集完成后,点击保存按钮保存税源。

(二)申报环节

完成耕地占用税税源信息采集后即可进行耕地占用税申报,耕地占用税申报步骤如下:

1、进入耕地占用税申报界面有两种路径

路径1:进入财产和行为税税源信息报告表后,点击右上角财产和行为税合并纳税申报。

路径2:登录电子税务局 ,依次点击我要办税——税费申报及缴纳——非按期申报——财产和行为税合并纳税申报

2、进入财产和行为税合并纳税申报主界面后,“纳税期限”选择“按次申报”,“税款所属期起”为“收到书面通知日期(或收到经批准改变原占地用途日期)”,勾选耕地占用税,点击税源选择按钮,即会显示当前属期我们已采集的税源,点击下一步按钮,进入申报界面。

3、进入申报界面后,系统会自动根据纳税人资格类型判断是否适用增值税小规模纳税人减征政策,同时系统会根据前期采集数据自动带出申报数据。

4、检查无误后,点击申报按钮即可完成申报。

注意 · 事项

申报后发现申报错误,可以进行申报作废及申报更正。步骤如下:

(一)申报更正

1、在更正申报前,首先要修改税源。

登录电子税务局 ,依次点击我要办税——税费申报及缴纳——其他申报——财产和行为税税源信息报告——点击耕地占用税的税源采集按钮——输入已采集税源的所属期——点击查询税源按钮——点击修改按钮,修改填写错误的信息,再次保存即完成税源修改。

2、点击申报更正,申报表种类选择《财产和行为税纳税申报表》,选择对应的申报日期后点击查询按钮,即可查询到对应申报日期的申报数据,点击更正申报按钮,勾选要更正的税种,点击下一步。点击更新税源按钮,再点击申报按钮,即可完成更正申报。

(二)申报作废

1、点击申报作废,选择对应的申报日期后,录入税款所属期,点击查询。

2、点击申报作废按钮、填写作废理由后提交即完成申报作废。

注意:作废申报后需重新采集申报哦~