导语

《中华人民共和国印花税法》自2022年7月1日起施行。那么,印花税法实施后,税率发生了哪些变化?实务中,我们纳税人该注意的问题有哪些?本期,小编就与您说一说~

01

一、关于应税凭证签订地点

涉及的印花税问题

案例一:甲公司与乙公司均为我国企业,假设2022年7月,甲公司与乙公司在参加某次境外商品展览会时签订了产品购销合同,合同约定的关于货物交付、货款结算等事项均在我国境内。对此,甲公司与乙公司产生了疑问——在我国境外书立但在境内使用的购销合同是否需要缴纳印花税呢?

答案是需要缴纳的!根据《中华人民共和国印花税法》第一条规定,在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当按规定缴纳印花税。

02

二、关于应税凭证金额

涉及的印花税计税依据问题

案例二:小张是甲公司的财务人员,假设在2022年7月,甲公司签订了如下3份合同,然而在确认印花税的计税依据时小张却有些犯难了,具体怎么回事,我们逐一来看:

合同1:甲公司与乙公司签订商品购销合同,合同约定总金额为113万元。

合同2:甲公司与丙公司签订商品购销合同,合同约定不含税金额100万元,增值税税额13万元。

合同3:甲公司与丁公司签订商品购销合同,合同未列明总金额,仅约定商品单价为400元/吨,双方约定按照最终实际采购量来计算总金额。

那么,上述合同涉及的印花税计税依据该如何确定呢?

针对合同1、合同2的税务处理:

根据《中华人民共和国印花税法》第五条规定,应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。合同1因为没有列明增值税税额因此需要以113万元作为计税依据;合同2因列明了不含税金额为100万元,增值税税额为13万元,因此以100万元作为印花税计税依据。

想必各位细心的纳税人会发现,只要我们在签订合同时单独了增值税税额,是可以节省一笔可观的印花税的~

针对合同3的税务处理:

根据《中华人民共和国印花税法》第六条规定,应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。因此,针对合同3,甲公司与丁公司应按照最终实际结算的金额来确定印花税的计税依据。

小编提醒您注意,若计税依据按照上述规定仍不能确定的,则按照书立合同、产权转移书据时的市场价格确定;若依法应当执行政府定价或者政府指导价的,则按照国家有关规定确定。

除了应税合同的计税依据以外,其他应税凭证计税依据如下:

1.应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。

2.应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

3.证券交易的计税依据,为成交金额。

03

关于证券交易印花税问题

案例三:作为一名资深股民朋友,老张对印花税立法也格外关注。老张想知道印花税立法后,因炒股发生的证券交易等行为如何计算缴纳印花税?是否需要本人自行申报纳税呢?

根据《中华人民共和国印花税法》第三条、第五条、第七条、第十四条、第十六条规定:

证券交易印花税对证券交易的出让方征收,不对受让方征收,其计税依据为成交金额,适用千分之一的税率。我们以炒股为例,买入股票时不需要缴纳印花税,而卖出股票时需要缴纳印花税。在计算税额时,要以成交金额作为证券交易的计税依据,再乘以千分之一的税率。

在税款申报缴纳方面,作为证券交易印花税的扣缴义务人,证券登记结算机构应当向其机构所在地的主管税务机关申报解缴税款以及银行结算的利息;并自每周终了之日起五日内申报解缴税款以及银行结算的利息。

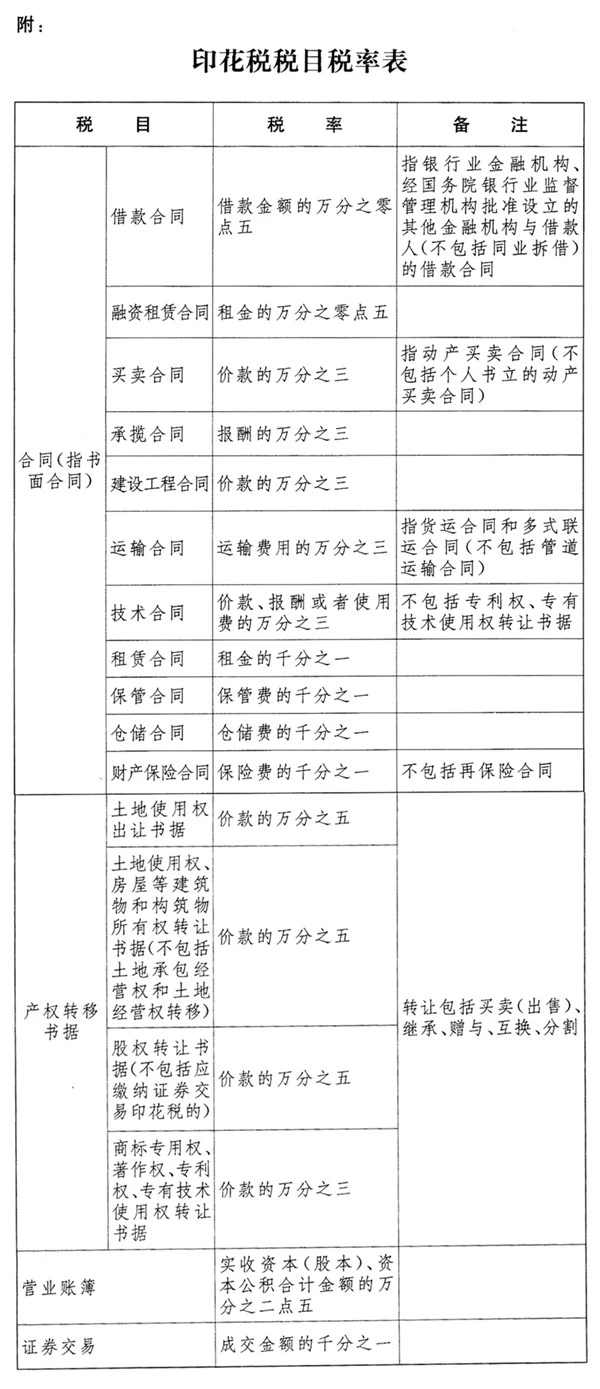

提到印花税税率,这也是我们会计人格外关心的问题,印花税税立法后,印花税税率究竟发生了哪些变化呢?看完下面的《印花税税目税率表》您就明白啦!