1.《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)

2.《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(2012年第57号),以下简称57号公告

3.《国家税务总局江苏省税务局关于省内汇总纳税企业所得税管理有关问题的公告》(2018年第6号),以下简称6号公告

汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”企业所得税征收管理办法。总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。各分支机构分摊比例按照其营业收入、职工薪酬和资产总额(以下简称三因素)按照权重0.35、0.35、0.30计算。

三级及三级以下分支机构,按三因素统一并入二级分支机构计算。

以下二级分支机构不就地分摊缴纳企业所得税:

1.不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构。

2.上年度认定为小型微利企业的。

3.新设立的二级分支机构(设立当年)。

4.当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起。

5.汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构。

1.在江苏省内、外设立不具有法人资格分支机构的居民企业,即跨省汇总纳税企业,其企业所得税征收管理按照国家税务总局公告2012年第57号第32条第二款“居民企业在中国境内既跨地区设立不具有法人资格分支机构,又在同一地区内设立不具有法人资格分支机构的,其企业所得税征收管理实行本办法”执行;其企业所得税优惠政策事项办理按照国家税务总局公告2018年第23号等文件执行。

2.仅在江苏省内设立不具有法人资格分支机构的居民企业,由总机构统一向总机构所在地主管税务机关办理企业所得税纳税申报、财务报表报送、资产损失扣除申报、税收优惠事项办理等企业所得税涉税事项;其所属省内二级及以下分支机构无需向其主管税务机关办理上述涉税事项。国家税务总局、省政府、省财政部门另有规定的除外。

根据国家税务总局江苏省税务局公告2018年第6号和国家税务总局公告2012年第57号,省内汇总纳税总分机构的种类归纳为以下四类,分别为:

A类:总机构在江苏省内,且分支机构均在省内(仅省内);

B类:总机构在江苏省内,二级分支机构在省内、省外均有分布(跨省);

C类:总机构在江苏省外,二级分支机构在省内(跨省);

D类:省内分支机构未参加总机构汇总纳税,依照2012年第57号公告第24条,视同独立纳税人计算并就地缴纳企业所得税。

A类:适用江苏省税务局2018年6号公告第2条。由总机构统一向总机构所在地主管税务机关办理企业所得税纳税申报、财务报表报送、资产损失扣除申报、税收优惠事项办理等企业所得税涉税事项;其所属省内二级及以下分支机构无需向其主管税务机关办理上述涉税事项。

B类和C类:均适用国家税务总局公告2012年第57号第32条第二款。

1.总机构。总机构应报送《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》,同时报送《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》和各分支机构的年度财务报表、各分支机构参与企业年度纳税调整情况的说明。

2.分支机构。分支机构应报送《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》,同时报送总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表、分支机构的年度财务报表(或年度财务状况和营业收支情况)、分支机构参与企业年度纳税调整情况的说明。

D类:参照一般企业进行企业所得税纳税申报且不得享受小型微利企业等税收优惠。分支机构应报送《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》,视同独立纳税人计算并就地缴纳企业所得税,不可以填报相关税收优惠明细表。

以总分机构均在省内为例

(一)季度预缴申报

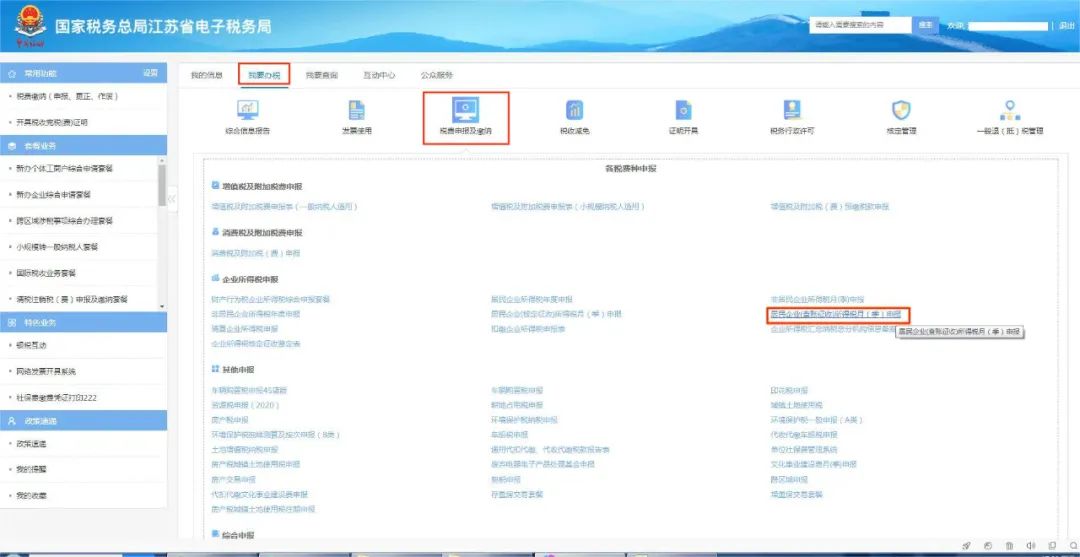

第一步:登录江苏省电子税务局,点击【我要办税】→【税费申报及缴纳】→【居民企业(查账征收)所得税月(季)申报】,点击【进入申报】。

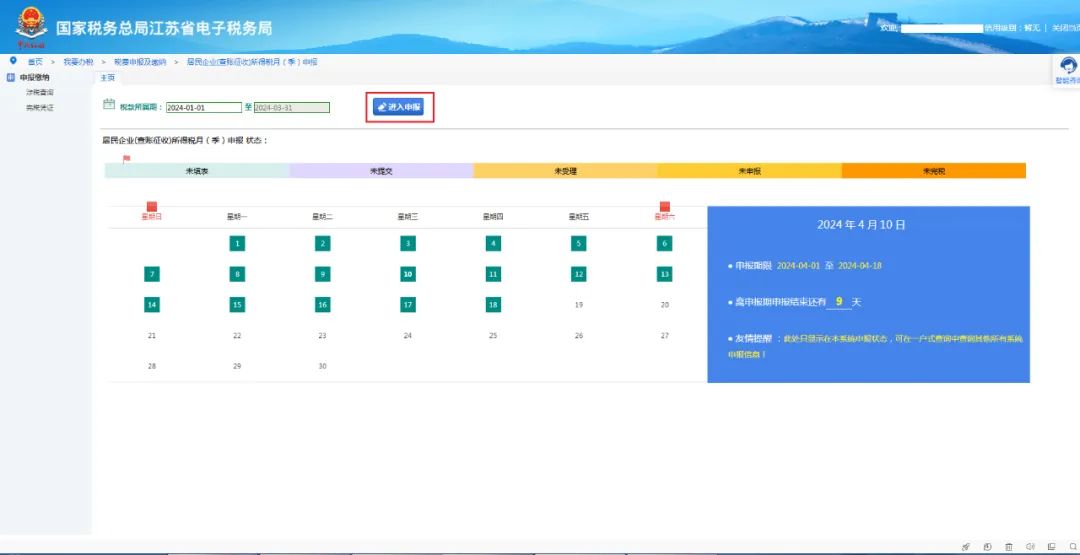

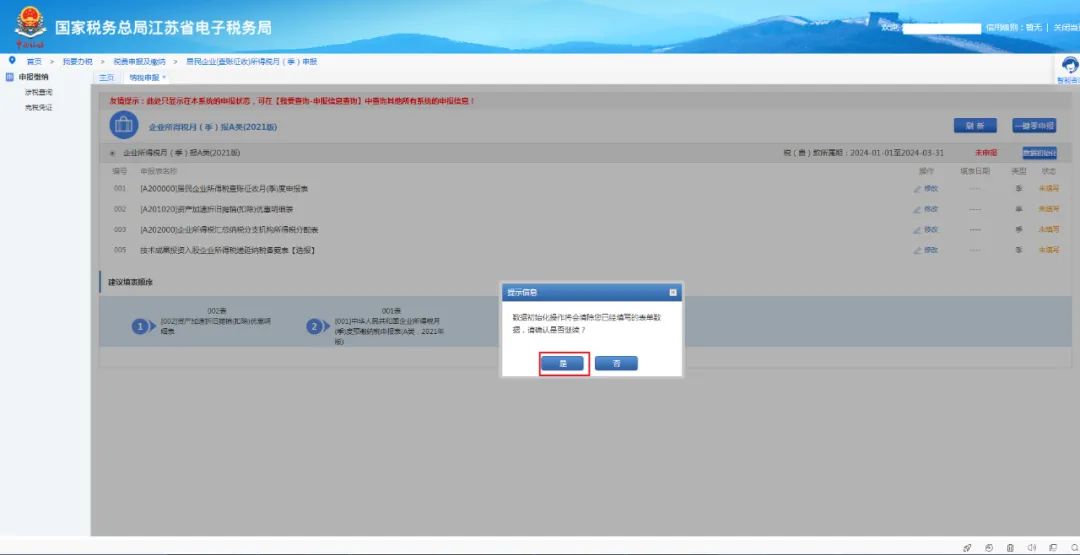

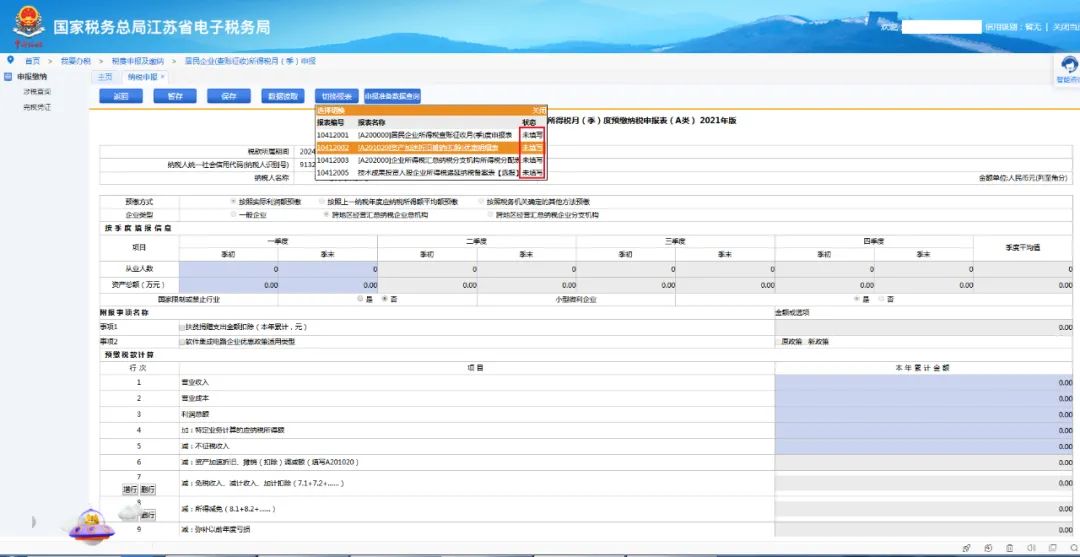

第二步:在【纳税申报】模块点击【数据初始化】。

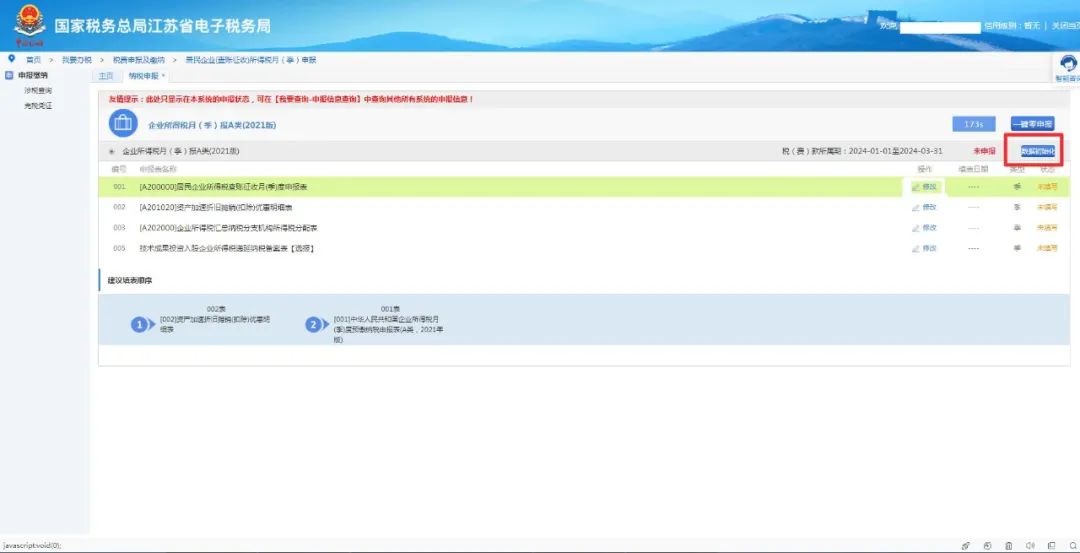

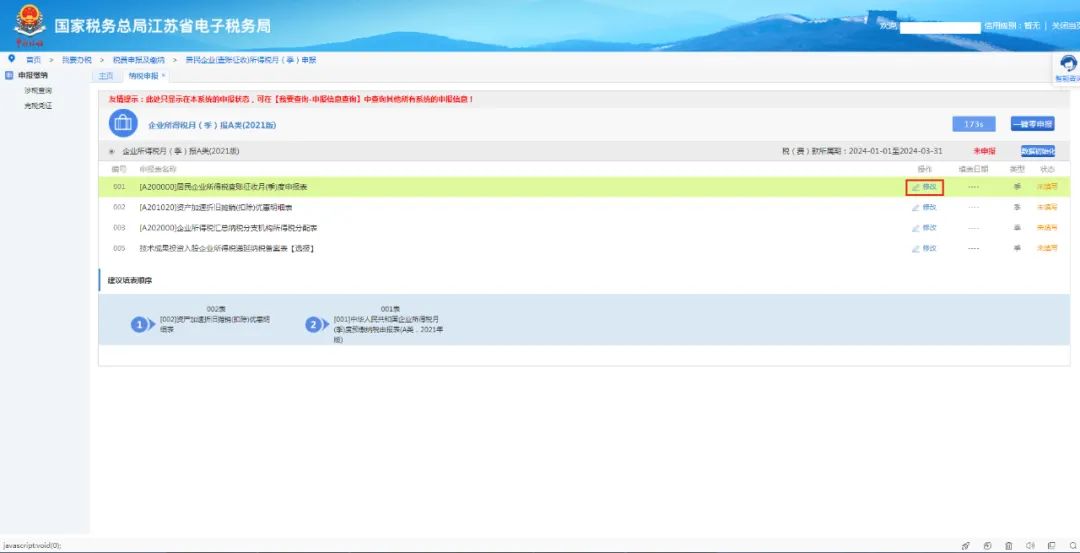

第三步:在【纳税申报】模块找到“A200000居民企业所得税查账征收月(季)度申报表”点击【修改】。

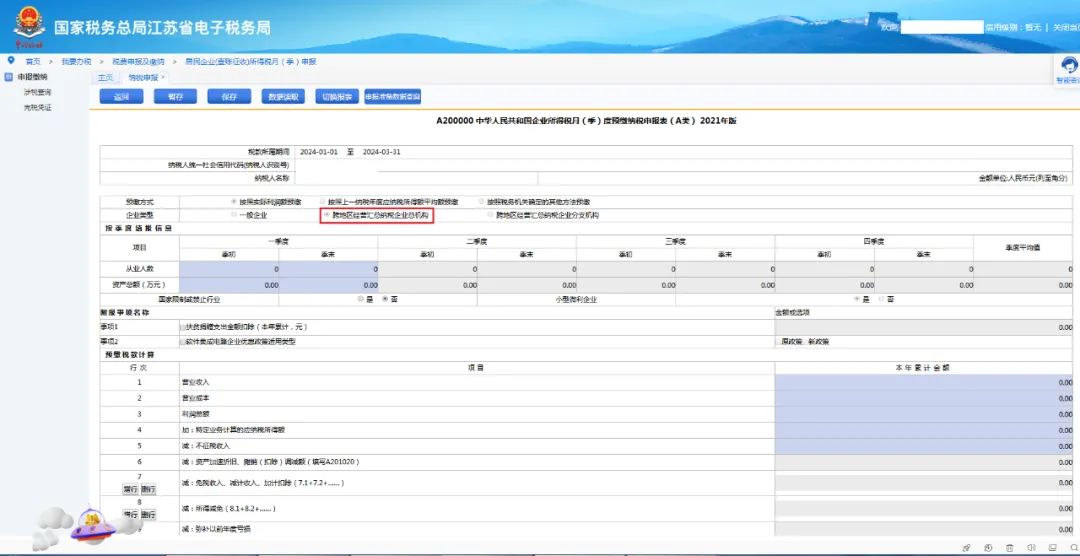

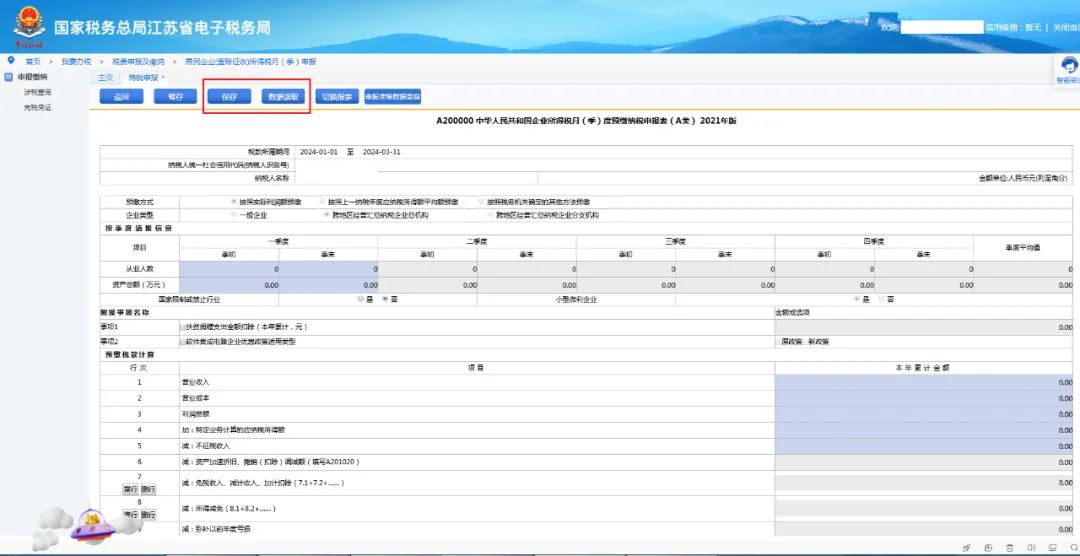

第四步:在【A200000居民企业所得税查账征收月(季)度申报表】中企业类型选择“跨地区经营汇总纳税企业总机构”,申报完成后点击【保存】。再根据企业具体情况填报其他报表数据。

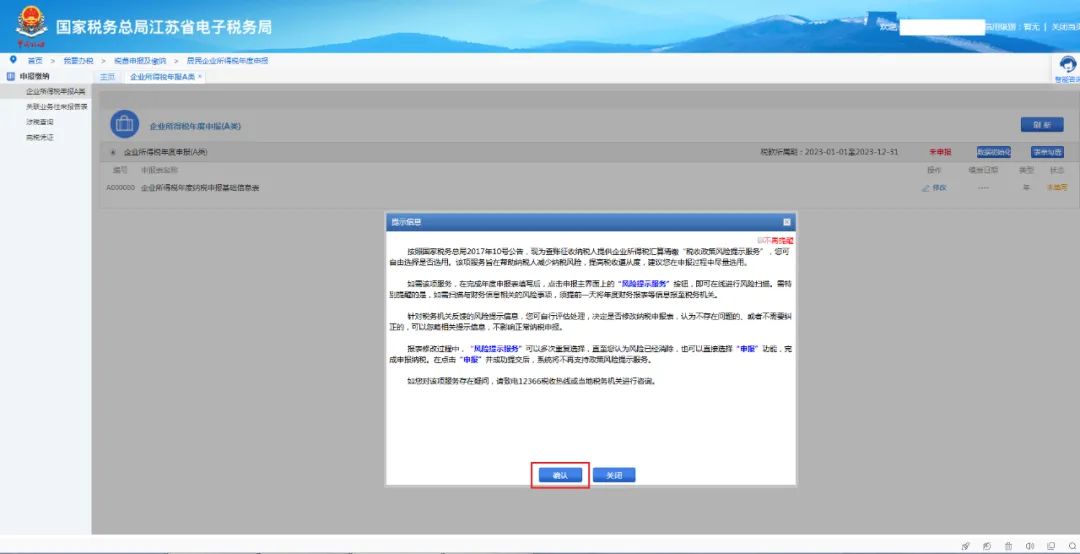

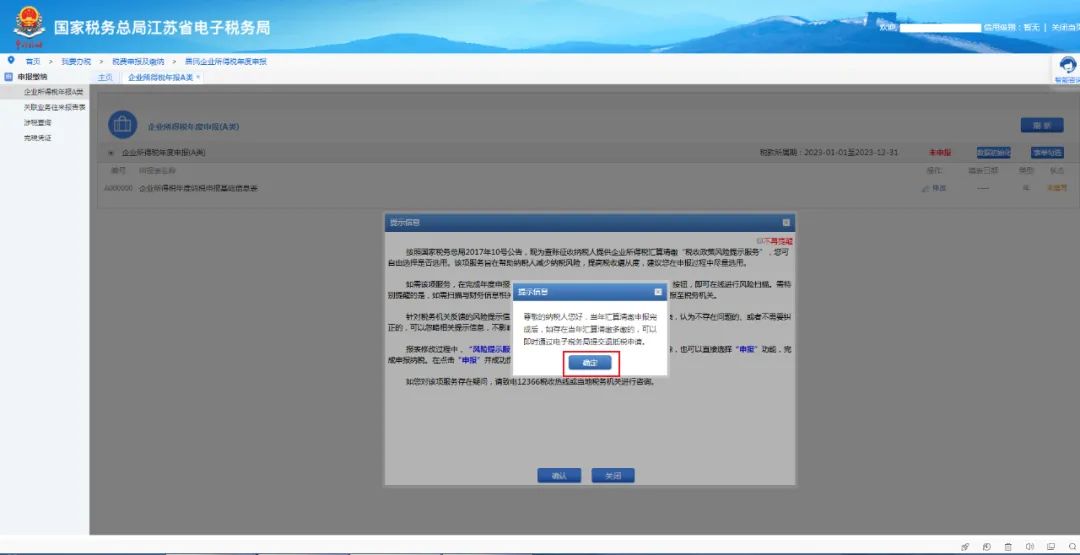

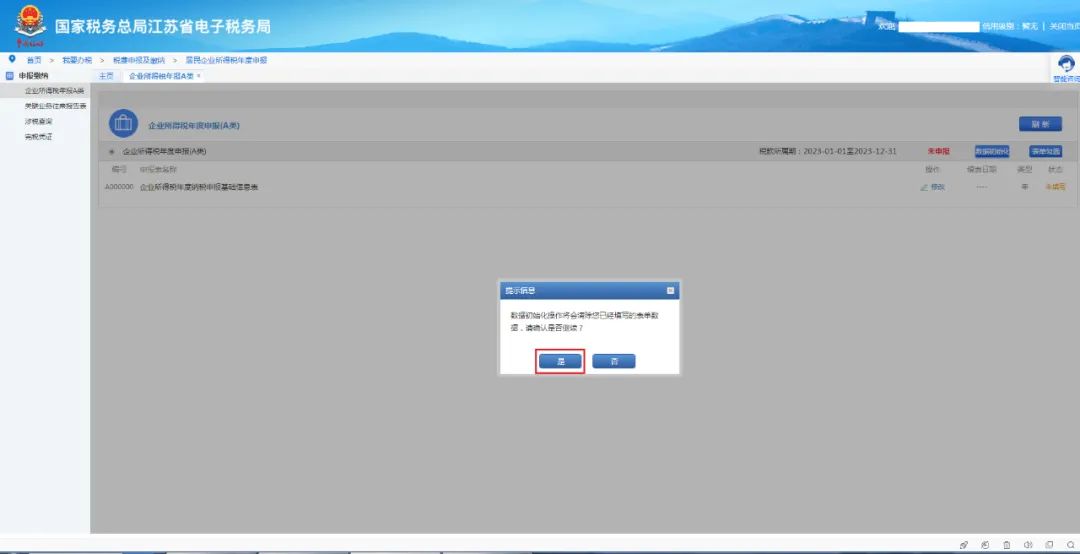

(二)年度汇缴申报

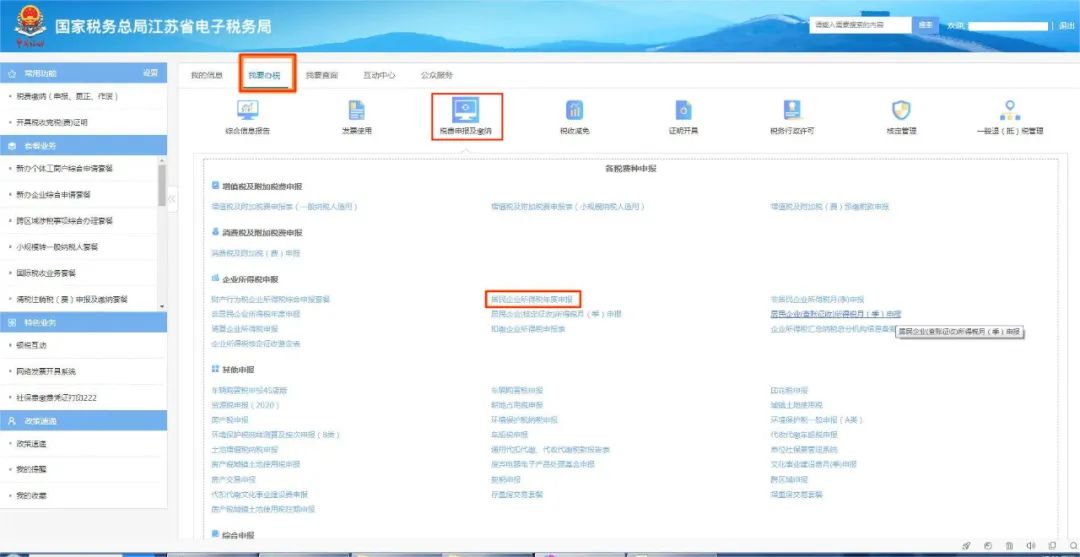

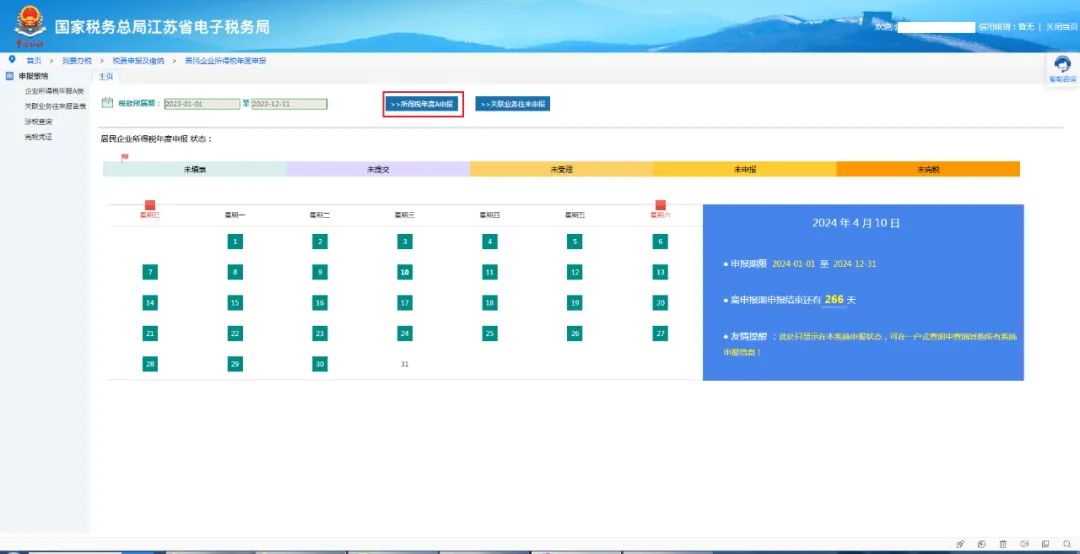

第一步:登录江苏省电子税务局,点击【我要办税】→【税费申报及缴纳】→【居民企业所得税年度申报】,点击【所得税年度A申报】。

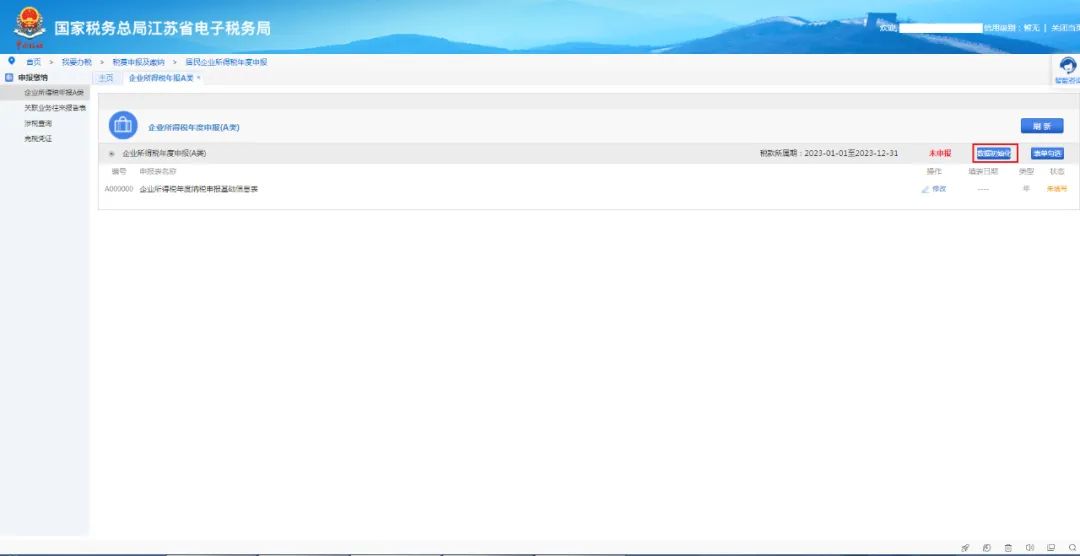

第二步:在【纳税申报】模块点【数据初始化】。

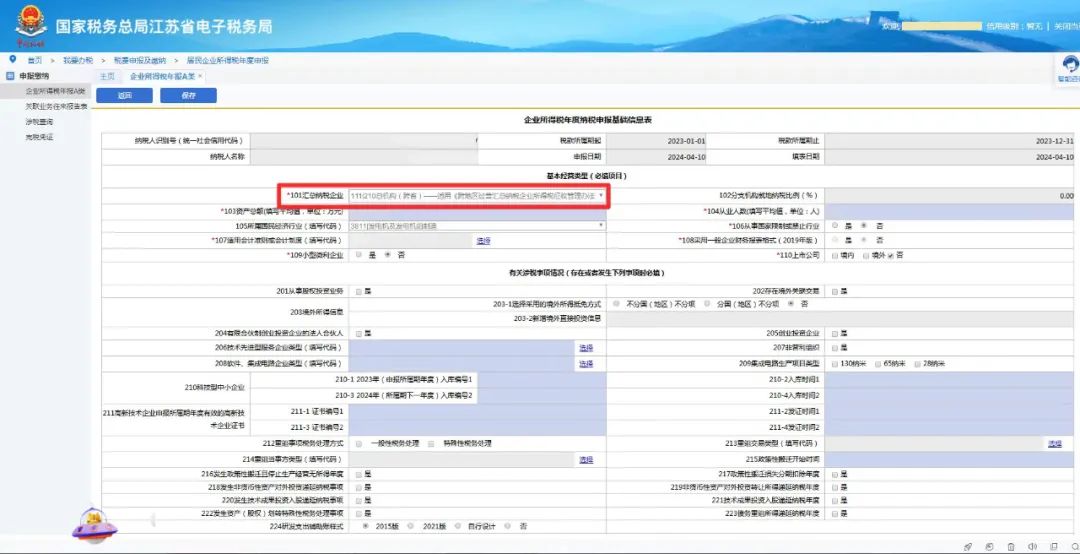

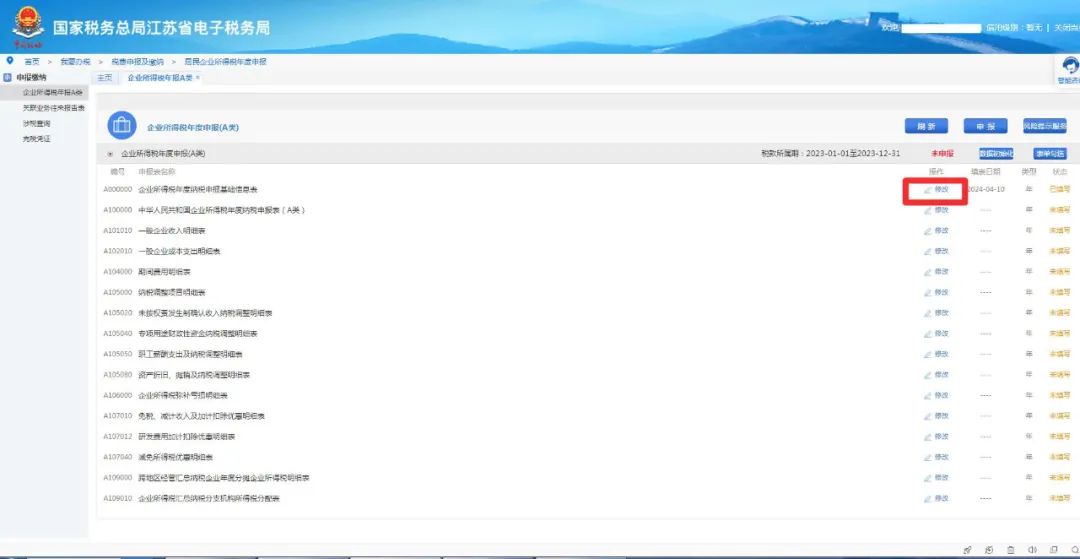

第三步:在【企业所得税年度申报(A类)】模块找到“A000000企业所得税年度申报基础信息表”点击【修改】。

第四步:在【居民企业所得税年报A类】中101汇总纳税企业类型按照系统自动带出的对应类型进行申报,申报完成后点击【保存】。再根据企业具体情况填报其他报表数据。