根据商务部、国家发展改革委令2003年第4号(《农产品进口关税配额管理暂行办法》),商务部制定了2025年食糖进口关税配额申请和分配细则。

一、关税配额总量和种类

2025年食糖进口关税配额总量为194.5万吨,其中70%为国营贸易关税配额。实施关税配额管理的食糖税目见附1。

企业可自主选择申请:(1)国营贸易关税配额;(2)非国营贸易关税配额;(3)国营贸易关税配额和非国营贸易关税配额。其中,分配给企业的国营贸易关税配额,须通过国营贸易企业代理进口,国营贸易企业在当年8月15日前未签订进口合同的,获得关税配额的企业可以自行进口或委托其他企业进口。

二、申请条件

2025年食糖进口关税配额申请企业应符合以下基本条件:

(一)2024年10月1日前在市场监督管理部门登记注册。

(二)没有违反《农产品进口关税配额管理暂行办法》和《2024年食糖进口关税配额申请和分配细则》的行为。

(三)符合国家产业政策和《产业结构调整指导目录》相关规定。

(四)企业合法合规经营,遵守安全生产、环保、税务、海关和外汇管理等法律法规,无未整改违法违规行为。

(五)无其他违反法律、行政法规规定的行为及严重失信行为(包括但不限于被列入”信用中国”网站严重失信主体名单)。

在具备上述条件的前提下,申请企业还必须符合下列条件之一:

(一)获得2024年食糖关税配额且有进口实绩的企业,但接受获得关税配额的最终用户委托的代理进口不计入受委托企业的进口实绩。

(二)2023年日加工原糖600吨以上(含600吨)的食糖生产企业。

(三)以进口食糖为原料从事加工贸易的企业。

三、分配原则

(一)如本《细则》所公布的进口关税配额总量能够满足符合条件企业的申请总量,按企业申请数量分配。

(二)如本《细则》所公布的进口关税配额总量不能满足符合条件企业的申请总量,则有进口实绩的企业分得的配额量不少于其上一年配额内的进口量。如有剩余配额,在考虑生产加工能力的基础上,分配给上一年无进口实绩的企业。

(三)如获得关税配额的企业未能完成配额内的全部进口量,则按《农产品进口关税配额管理暂行办法》相关罚则规定处理。

四、申请材料

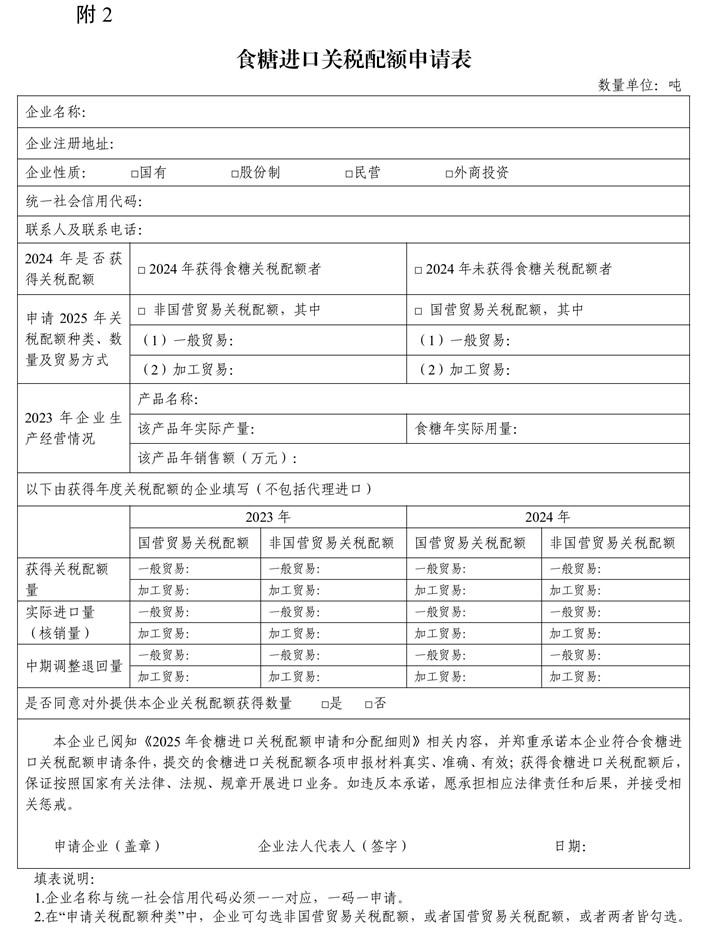

(一)食糖进口关税配额申请表。

(二)企业法人营业执照(副本)复印件。

(三)2024年食糖及制品的销售增值税专用发票(复印件)一张(有2024年一般贸易食糖进口实绩的申请者提供)。

(四)主管部门对建设项目的批复或备案文件,以及竣工验收报告(无2024年一般贸易食糖进口实绩的申请者提供)。

(五)食品、药品、化工品等生产许可证(申请加工贸易的生产企业提供)。

五、申请时限

(一)商务部委托省级地方商务主管部门(以下简称商务部委托机构)接收企业申请材料。申请者于2024年10月15日至10月30日通过农产品进口关税配额管理系统(以下简称配额管理系统)线上填写并提交申请材料,或向登记注册所在地的商务部委托机构提交申请材料,由商务部委托机构将申请材料上传至配额管理系统进行网上申报。《食糖进口关税配额申请表》(附2)可从商务部网站(www.mofcom.gov.cn)下载。

(二)商务部委托机构于2024年11月15日前将汇总后的食糖进口关税配额申请以书面形式送达商务部(行政事务服务大厅),同时将申请表中所包含的信息上传至配额管理系统。逾期不再受理。

商务部委托机构寄送书面申请材料需注明:

北京市东城区东长安街2号商务部行政事务服务大厅

项目:食糖进口关税配额申请材料

邮编:100731 (联系电话:010-65197969)

六、公示阶段

(一)商务部对申请企业所提交信息的真实性进行初步核实后,将在官方网站上对拟分配食糖进口关税配额企业信息进行公示(公示期和举报意见提交方式将在公示时一并规定)。

(二)公示期内,任何主体均可就所公示信息的真实性进行举报。公示期限届满后,商务部将根据举报信息委托被举报申请企业登记注册所在地的委托机构进行核查。

(三)核查期间,被举报申请企业有权通过书面等方式,就举报涉及的相关问题向委托机构提出异议。委托机构审阅被举报企业提出的异议并完成调查核实后,向商务部就举报意见的真实性反馈核查情况。

七、其他规则

(一)企业对其提交申请材料和信息的真实性承担主体责任,对虚假申报或拒不履行其在申请表中所作承诺的失信者,有关部门将按照国家有关规定采取相应惩戒措施。对伪造有关资料骗取《中华人民共和国农产品进口关税配额证》的企业,除依法收缴其关税配额证外,两年内不再受理其食糖进口关税配额的申请。

(二)对伪造、变造或者买卖《中华人民共和国农产品进口关税配额证》的企业,依照有关法律规定追究其刑事责任,且两年内不再受理其食糖进口关税配额的申请。