«Α―‘

Ϋώ»’ΙζΦ“ΥΑΈώΉήΨ÷’ΐ ΫΖΔ≤ΦΓΕΙΊ”Ύ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«Ιήάμ”–ΙΊ ¬œνΒΡΙΪΗφΓΖΘ®ΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2026ΡξΒΎ2Κ≈Θ§Φρ≥ΤΓΑ2Κ≈ΙΪΗφΓ±Θ©Θ§’κΕ‘Β«Φ«Ιήάμ÷–¥φ‘ΎΒΡΆΜ≥ωΈ ΧβΉς≥ωΝΥœΒΆ≥”≈Μ·”κΆξ…ΤΓΘΫϋΡξά¥Θ§ΥφΉ≈–¬Ψ≠ΦΟ“ΒΧ§ΒΡΩλΥΌΖΔ’ΙΘ§≤ΩΖ÷Ρ…ΥΑ»ΥΆ®Ιΐ“ΰΡδ ’»κΒ»ΖΫ ΫΙφ±ή“ΜΑψΡ…ΥΑ»Υ»œΕ®Θ§Φ¥ Ι±Μ≤ι≤ΙΥΑ ± ’»κ‘Ε‘Ε≥§±ξ»¥»‘ ”Ο–ΓΙφΡΘΡ…ΥΑ»ΥΒΆΥΑ¬ Θ§’β≤ΜΫω‘λ≥…ΥΑ ’Νς ßΘ§“≤”ΑœλΝΥ –≥ΓΙΪΤΫΨΚ’υΜΖΨ≥ΓΘ2Κ≈ΙΪΗφΉςΈΣ–¬‘ω÷ΒΥΑΖ®ΧεœΒœ¬ΒΡ÷Ί“Σ÷ΤΕ»≤Ι≥δΘ§±ξ÷ΨΉ≈Έ“Ιζ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΙήάμœρΗϋΙφΖΕΓΔΗϋΙΪΤΫΓΔΗϋΗΏ–ßΒΡΖΫœρ¬θ≥ωΝΥΙΊΦϋ“Μ≤ΫΓΘ

“ΜΓΔ’ΰ≤Ώ–¬Ψ…Ε‘±»

|

Ε‘±»œνΡΩ |

Ψ…’ΰ≤ΏΘΚΙζΦ“ΥΑΈώΉήΨ÷ΝνΒΎ43Κ≈ |

–¬’ΰ≤ΏΘΚΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2026ΡξΒΎ2Κ≈ |

|

ΚΥ–Ρ±≥ΨΑ |

Μυ”ΎΓΕ‘ω÷ΒΥΑ‘ί––ΧθάΐΓΖΒ»ΙφΕ®ΓΘ |

Ε‘Ϋ”ΓΕ÷–ΜΣ»ΥΟώΙ≤ΚΆΙζ‘ω÷ΒΥΑΖ®ΓΖΦΑΤδ Β ©ΧθάΐΓΘ |

|

Β«Φ««ΑΧα”κάΐΆβ |

Ρξ”ΠΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΘ®Ά®≥ΘΈΣ500Άρ‘ΣΘ©–ηΒ«Φ«ΓΘάΐΆβ«ι–Έ±μ ωΈΣΓΑΤδΥϊΗω»ΥΓ±ΚΆΓΑ―Γ‘ώΑ¥–ΓΙφΡΘΡ…ΥΑ»ΥΡ…ΥΑΓ±ΓΘ |

÷Ί…ξ≥§±ξ–ηΒ«Φ«ΓΘάΐΆβ«ι–ΈΟς»Ζ≤Δ ’’≠ΈΣΓΑΉ‘»Μ»ΥΓ±ΦΑΓΑ≤ΜΨ≠≥ΘΖΔ…ζ”ΠΥΑΫΜ“Ή«“÷ς“Σ“ΒΈώ≤Μ τ”Ύ”ΠΥΑΫΜ“ΉΖΕΈßΒΡΖ«Τσ“ΒΒΞΈΜΓ±ΓΘ |

|

…ζ–ß»’ΤΎ |

ΑλΖ®±Ψ…μΈ¥Ος»ΖΨΏΧε…ζ–ß»’ΒΡΦΤΥψœΗ‘ρΓΘ |

Ος»ΖΙφΕ®≤ΔΆ≥“Μ…ζ–ß»’ΘΚ ≥§±ξ’ΏΘ§ΈΣ≥§Ιΐ±ξΉΦΒΡΒ±‘¬/Β±ΦΨ Ή»’ΘΜ÷ςΕ·Β«Φ««“Έ¥≥§±ξ’ΏΘ§ΈΣΑλάμΒ«Φ«ΒΡΒ±‘¬/Β±ΦΨ Ή»’ΓΘ |

|

≤ΙΫ…ΥΑΩν¥Πάμ |

Μϋ≤ι≤ι≤Ιœζ έΕνΦΤ»κΡξ”ΠΥΑœζ έΕνΓΘ |

ΉΖΥίΙήάμΗϋΟς»ΖΘΚ“ρ≤ι≤ΙΒ»ΒΦ÷¬“‘ΆυΤΎΦδ≥§±ξΒΡΘ§–η‘Ύ10ΗωΙΛΉς»’ΡΎΉΖΥίΒ«Φ«Θ§…ζ–ß»’ΉΖΥίΒΫ≥§±ξΒΡΒ±ΤΎ Ή»’ΓΘ |

|

ΧΊ βΙήάμ¥κ © |

Β––ΓΑ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΡ…ΥΑΗ®ΒΦΤΎΙήάμΓ±ΓΘ |

Ή‘2026Ρξ1‘¬1»’ΤπΘ§ΆΘ÷Ι Β––Ρ…ΥΑΗ®ΒΦΤΎΙήάμΓΘ |

|

ΙΐΕ…ΤΎΑ≤≈≈ |

- |

…η÷ΟΉ®Ο≈ΙΐΕ…ΧθΩνΘΚ 1. ¥Πάμ2025ΡξΒΉ≥§±ξΈ ΧβΘ§…ζ–ß»’Ά≥“ΜΈΣ2026Ρξ1‘¬1»’ΓΘ 2. “‘Άυ≤ι≤ΙΉΖΥίΒ«Φ«ΒΡΘ§…ζ–ß»’≤Μ‘γ”Ύ2026Ρξ1‘¬1»’ΓΘ |

ΕΰΓΔ–¬‘ω÷ΒΥΑΖ®ΧεœΒ

÷–ΜΣ»ΥΟώΙ≤ΚΆΙζ‘ω÷ΒΥΑΖ®

ΒΎΨ≈ΧθΓΓ±ΨΖ®Υυ≥Τ–ΓΙφΡΘΡ…ΥΑ»ΥΘ§ «÷ΗΡξ”Π’ς‘ω÷ΒΥΑœζ έΕνΈ¥≥§ΙΐΈεΑΌΆρ‘ΣΒΡΡ…ΥΑ»ΥΓΘ

–ΓΙφΡΘΡ…ΥΑ»ΥΜαΦΤΚΥΥψΫΓ»ΪΘ§ΡήΙΜΧαΙ©ΉΦ»ΖΥΑΈώΉ ΝœΒΡΘ§Ω…“‘œρ÷ςΙήΥΑΈώΜζΙΊΑλάμΒ«Φ«Θ§Α¥’’±ΨΖ®ΙφΕ®ΒΡ“ΜΑψΦΤΥΑΖΫΖ®ΦΤΥψΫ…Ρ…‘ω÷ΒΥΑΓΘ

ΗυΨίΙζΟώΨ≠ΦΟΚΆ…γΜαΖΔ’ΙΒΡ–η“ΣΘ§ΙζΈώ‘ΚΩ…“‘Ε‘–ΓΙφΡΘΡ…ΥΑ»ΥΒΡ±ξΉΦΉς≥ωΒς’ϊΘ§±®»ΪΙζ»ΥΟώ¥ζ±μ¥σΜα≥ΘΈώΈ·‘±Μα±ΗΑΗΓΘ

÷–ΜΣ»ΥΟώΙ≤ΚΆΙζ‘ω÷ΒΥΑΖ® Β ©Χθάΐ

ΒΎΝυΧθΓΓ ”Ο“ΜΑψΦΤΥΑΖΫΖ®ΒΡΡ…ΥΑ»ΥΈΣ“ΜΑψΡ…ΥΑ»ΥΓΘ

“ΜΑψΡ…ΥΑ»Υ Β––Β«Φ«÷ΤΕ»Θ§ΨΏΧεΒ«Φ«ΑλΖ®”…ΙζΈώ‘ΚΥΑΈώ÷ςΙή≤ΩΟ≈÷ΤΕ®ΓΘ

ΒΎΤΏΧθΓΓΉ‘»Μ»Υ τ”Ύ–ΓΙφΡΘΡ…ΥΑ»ΥΓΘ≤ΜΨ≠≥ΘΖΔ…ζ”ΠΥΑΫΜ“Ή«“÷ς“Σ“ΒΈώ≤Μ τ”Ύ”ΠΥΑΫΜ“ΉΖΕΈßΒΡΖ«Τσ“ΒΒΞΈΜΘ§Ω…“‘―Γ‘ώΑ¥’’–ΓΙφΡΘΡ…ΥΑ»ΥΡ…ΥΑΓΘ

ΒΎ»ΐ °ΝυΧθΓΓ≥ΐ±ΨΧθάΐΝμ”–ΙφΕ®ΆβΘ§ΒΞΈΜΚΆΗωΧεΙΛ…ΧΜßΡξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§Ιΐ–ΓΙφΡΘΡ…ΥΑ»Υ±ξΉΦΒΡΘ§”ΠΒ±œρ÷ςΙήΥΑΈώΜζΙΊΑλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«Θ§≤ΔΉ‘≥§Ιΐ–ΓΙφΡΘΡ…ΥΑ»Υ±ξΉΦΒΡΒ±ΤΎΤπΑ¥’’“ΜΑψΦΤΥΑΖΫΖ®ΦΤΥψΫ…Ρ…‘ω÷ΒΥΑΓΘ

–ΓΙφΡΘΡ…ΥΑ»ΥΖϊΚœ‘ω÷ΒΥΑΖ®ΒΎΨ≈ΧθΒΎΕΰΩνΙφΕ®ΒΡΘ§Ω…“‘œρ÷ςΙήΥΑΈώΜζΙΊΑλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«Θ§≤ΔΉ‘ΑλάμΒ«Φ«ΒΡΒ±ΤΎΤπΑ¥’’“ΜΑψΦΤΥΑΖΫΖ®ΦΤΥψΫ…Ρ…‘ω÷ΒΥΑΓΘ

Ρ…ΥΑ»ΥΒ«Φ«ΈΣ“ΜΑψΡ…ΥΑ»ΥΚσΘ§≤ΜΒΟΉΣΈΣ–ΓΙφΡΘΡ…ΥΑ»ΥΓΘ

ΙΊ”Ύ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«Ιήάμ”–ΙΊ ¬œνΒΡΙΪΗφΘ®2Κ≈ΙΪΗφΘ©

ΈεΓΔΡ…ΥΑ»Υ”Π”Ύ“‘œ¬ΙφΕ®ΤΎœόΡΎΘ§Α¥’’±ΨΙΪΗφΒΎΥΡΧθΙφΕ®ΑλάμœύΙΊ ÷–χΘΚ

Θ®“ΜΘ©Ρ…ΥΑ»Υ“ρΉ‘––≤Ι≥δΜρΗϋ’ΐΓΔΖγΩΊΚΥ≤ιΓΔΜϋ≤ι≤ι≤ΙΒ»Βς’ϊœζ έΕνΘ§Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΒΡΘ§”ΠΉ‘Βς’ϊ÷°»’Τπ10ΗωΙΛΉς»’ΡΎΘΜ

Θ®ΕΰΘ©ΤδΥϊΡξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΒΡΘ§”Π‘Ύ≥§ΙΐΙφΕ®±ξΉΦΒΡ¥Έ‘¬…ξ±®Ρ…ΥΑΤΎœόΡΎΓΘ

ΝυΓΔ≥ΐ±ΨΙΪΗφΒΎ °“ΜΧθΙφΕ®ΆβΘ§Ρ…ΥΑ»ΥΡξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΒΡΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’ΈΣ≥§ΙΐΙφΕ®±ξΉΦΒΡΒ±ΤΎ1»’ΓΘ

Ρ…ΥΑ»ΥΡξ”Π’ς‘ω÷ΒΥΑœζ έΕνΈ¥≥§ΙΐΙφΕ®±ξΉΦΘ§Αλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«ΒΡΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’ΈΣΑλάμΒ«Φ«ΒΡΒ±ΤΎ1»’ΓΘ

ΤΏΓΔΕ‘“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’Τπ“―Α¥–ΓΙφΡΘΡ…ΥΑ»Υ…ξ±®‘ω÷ΒΥΑΒΡΘ§Ρ…ΥΑ»Υ”ΠΑ¥“ΜΑψΡ…ΥΑ»Υ÷πΤΎΗϋ’ΐ…ξ±®ΓΘ“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’Τπ“―Ψ≠»ΓΒΟΒΪΈ¥»Ζ»œ”ΟΆΨΒΡ‘ω÷ΒΥΑΩέΥΑΤΨ÷ΛΘ§÷πΤΎΫχ––Β÷Ωέ”ΟΆΨ»Ζ»œΓΘ

ΑΥΓΔΡ…ΥΑ»ΥΈ¥Α¥±ΨΙΪΗφΒΎΈεΧθΙφΕ®ΤΎœόΑλάμœύΙΊ ÷–χΒΡΘ§Ή‘ΙφΕ®ΤΎœόΫα χΚσ5ΗωΙΛΉς»’ΤπΑ¥“ΜΑψΡ…ΥΑ»ΥΙήάμΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’Α¥±ΨΙΪΗφΒΎΝυΧθΙφΕ®»ΖΕ®ΓΘ

»ΐΓΔΙΌΖΫΫβΕΝΨΌάΐ÷°Ζ÷Έω

°ΕΰΓΔΈ“ «“ΜΗω–ΓΙφΡΘΡ…ΥΑ»ΥΘ§Ή‘≤ι≤ι≤Ι“‘«ΑΥΑΩνΥυ τΤΎœζ έΕνΘ§Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΘ§Έ“”Π‘Ύ ≤Ο¥ ±ΚρΑλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«ΘΩ“ΜΑψΡ…ΥΑ»ΥΒΡ…ζ–ß÷°»’”Π»γΚΈ»ΖΕ®ΘΩ»γΚΈΑλάμ…ξ±®ΘΩ

ΗυΨίΓΕΙΪΗφΓΖΒΎΈεΧθΒΎ“ΜœνΦΑΒΎΝυΧθΙφΕ®Θ§Ρ…ΥΑ»Υ“ρΉ‘––≤Ι≥δΜρΗϋ’ΐΓΔΖγΩΊΚΥ≤ιΓΔΜϋ≤ι≤ι≤ΙΒ»Βς’ϊœζ έΕνΘ§Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΒΡΘ§”ΠΉ‘Βς’ϊ÷°»’Τπ10ΗωΙΛΉς»’ΡΎΘ§Αλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«Θ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’ΈΣ≥§ΙΐΙφΕ®±ξΉΦΒΡΒ±ΤΎ1»’ΓΘΆ§ ±Θ§ΓΕΙΪΗφΓΖΒΎ °“ΜΧθΒΎΕΰΩνΙφΕ®Θ§“ρΉ‘––≤Ι≥δΜρΗϋ’ΐΓΔΖγΩΊΚΥ≤ιΓΔΜϋ≤ι≤ι≤ΙΒ»Βς’ϊ2025ΡξΦΑ“‘«ΑΥΑΩνΥυ τΤΎœζ έΕνΘ§Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΒΡΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’≤Μ‘γ”Ύ2026Ρξ1‘¬1»’ΓΘ

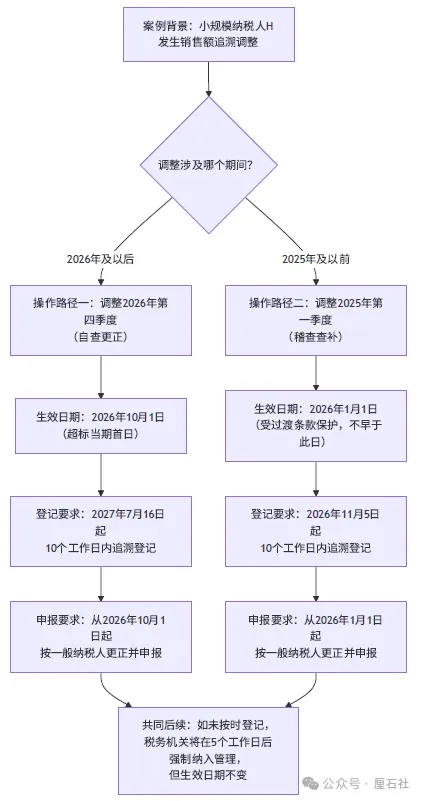

ΨΌάΐΥΒΟςΘΚΑ¥ΦΨ…ξ±®ΒΡ≈ζΖΔΝψ έ“Β–ΓΙφΡΘΡ…ΥΑ»ΥHΘ§2027Ρξ7‘¬16»’Ή‘––Ηϋ’ΐ2026ΡξΥΡΦΨΕ»…ξ±®±μΘ§‘ωΦ”œζ έΕν300Άρ‘ΣΘ§Ρ…ΥΑ“εΈώΖΔ…ζ ±ΦδΈΣ2026Ρξ10‘¬Θ§÷Ί–¬ΦΤΥψΚσΘ§H‘Ύ2026Ρξ10‘¬Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’ΈΣ2026Ρξ10‘¬1»’ΓΘH”ΠΉ‘2027Ρξ7‘¬16»’Τπ10ΗωΙΛΉς»’ΡΎΉΖΥίΒ«Φ«ΈΣ“ΜΑψΡ…ΥΑ»ΥΘ§Ή‘2026Ρξ10‘¬ΥΑΩνΥυ τΤΎΤπΑ¥‘¬Αλάμ“ΜΑψΡ…ΥΑ»Υ‘ω÷ΒΥΑ…ξ±®ΓΘΤδ÷–Θ§2026Ρξ10‘¬ΥΑΩνΥυ τΤΎ÷Ν2027Ρξ6‘¬ΥΑΩνΥυ τΤΎΤΎΦδ“―Αλάμ–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑ…ξ±®ΒΡΘ§”ΠΑ¥“ΜΑψΡ…ΥΑ»Υ÷πΤΎΗϋ’ΐ…ξ±®ΓΘ»τΡ…ΥΑ»ΥΈ¥Α¥ΙφΕ® ±œό“Σ«σΑλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«ΒΡΘ§ΥΑΈώΜζΙΊΫΪΉ‘“‘…œ ±œόΫα χΚσ5ΗωΙΛΉς»’ΤπΘ§ΫΪΡ…ΥΑ»ΥΡ…»κ“ΜΑψΡ…ΥΑ»ΥΙήάμΘ§“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’»‘ΈΣ2026Ρξ10‘¬1»’ΓΘ

2026Ρξ11‘¬5»’Θ§ΥΑΈώΜζΙΊΜϋ≤ι≤ι≤ΙH‘Ύ2025Ρξ“ΜΦΨΕ»œζ έΕν600Άρ‘ΣΘ§÷Ί–¬ΦΤΥψΚσΘ§H‘Ύ2025Ρξ“ΜΦΨΕ»Ρξ”Π’ς‘ω÷ΒΥΑœζ έΕν≥§ΙΐΙφΕ®±ξΉΦΘ§”ΠΒς’ϊΤδ“ΜΑψΡ…ΥΑ»Υ…ζ–ß÷°»’ΈΣ2026Ρξ1‘¬1»’ΓΘH”ΠΉ‘2026Ρξ11‘¬5»’Τπ10ΗωΙΛΉς»’ΡΎΉΖΥίΒ«Φ«“ΜΑψΡ…ΥΑ»ΥΘ§2026Ρξ1‘¬ΥΑΩνΥυ τΤΎ÷Ν9‘¬ΥΑΩνΥυ τΤΎ“―Αλάμ–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑ…ξ±®ΒΡΘ§”ΠΑ¥“ΜΑψΡ…ΥΑ»Υ÷πΤΎΗϋ’ΐ…ξ±®ΓΘ

ά¥‘¥ΘΚhttps://fgk.chinatax.gov.cn/zcfgk/c100015/c5246541/content.html

ΓΨΆΦ ΨΒς’ϊ…φΦΑ≤ΜΆ§ΤΎΦδΝΫ÷÷«ι–ΈΒΡ¥ΠάμΓΩ

ΓΨΚΥ–Ρ“ΣΒψΫβΕΝΓΩ

άΐΉ”«εΈζΒΊΥΒΟςΝΥ“ρΉΖΥίΒς’ϊœζ έΕνΒΦ÷¬≥§±ξΒΡ»ΐ÷÷ΚΥ–Ρ≤ΌΉςΘ§Φ¥ΚΈ ±Β«Φ«ΓΔΚΈ ±…ζ–ßΓΔ»γΚΈ…ξ±®ΘΚ

|

¬œν |

≤ΌΉς“ΣΒψ |

Ζ®Ιφ“άΨί/Ϋβ Ά |

|

ΚΈ ±ΑλάμΒ«Φ« |

Ή‘ΖΔœ÷≥§±ξ÷°»’Τπ10ΗωΙΛΉς»’ΡΎΑλάμ“ΜΑψΡ…ΥΑ»ΥΒ«Φ«ΓΘ |

ΓΕΙΪΗφΓΖΒΎΈεΧθΒΎ“Μœν |

|

…ζ–ß»’ΤΎ»ΖΕ® |

…ζ–ß»’ΈΣœζ έΕν≥§±ξΒ±ΤΎΒΡ Ή»’Θ®»γΦΨΕ»≥§±ξΘ§‘ρΈΣΒ±ΦΨ Ή»’Θ©ΓΘ |

ΓΕΙΪΗφΓΖΒΎΝυΧθ |

|

»γΚΈΑλάμ…ξ±® |

1. ΉΖΥί…ξ±®ΘΚΉ‘…ζ–ß»’ΤπΘ§Υυ”–“―…ξ±®ΒΡΥΑΩνΥυ τΤΎΨυ–ηΑ¥“ΜΑψΡ…ΥΑ»ΥΗϋ’ΐ…ξ±®ΓΘ |

ΓΕΙΪΗφΓΖΒΎΤΏΧθ |

|

2. Κσ–χ…ξ±®ΘΚ…ζ–ß»’ΚσΑ¥ΤΎ“‘“ΜΑψΡ…ΥΑ»Υ…μΖί…ξ±®ΓΘ |

||

|

Ε‘2025ΡξΦΑ“‘«ΑΤΎΦδΒΡΧΊ±π±ΘΜΛ |

“ρΒς’ϊ2025ΡξΦΑ“‘«Αœζ έΕνΒΦ÷¬≥§±ξΒΡΘ§…ζ–ß»’Ήν‘γΈΣ2026Ρξ1‘¬1»’ΓΘ |

ΓΕΙΪΗφΓΖΒΎ °“ΜΧθΒΎΕΰΩνΘ®ΙΐΕ…ΧθΩνΘ© |

ΙΊΦϋ±δΜ·ΘΚ–¬ΙφΉν¥σΒΡ Β≤Ό±δΜ·‘Ύ”ΎΘ§“ΜΒ©“ρ»ΈΚΈ–Έ ΫΒΡΒς’ϊΘ®Ή‘≤ιΓΔΜϋ≤ιΒ»Θ©ΒΦ÷¬“‘ΆυΡ≥ΤΎœζ έΕν≥§±ξΘ§ΨΆ±Ί–κΉΖΥίΒ«Φ«Θ§≤Δ¥”≥§±ξΒ±ΤΎΒΡΒΎ“ΜΧλΩΣ ΦΑ¥“ΜΑψΡ…ΥΑ»ΥΦΤΥΑΓΘ

ΙΐΕ…±ΘΜΛΘΚΕ‘2025ΡξΦΑ“‘«ΑΡξΕ»ΒΡΒς’ϊΘ§…ζ–ß»’≤Μ‘γ”Ύ2026Ρξ1‘¬1»’Θ§’β «“Μœν÷Ί“ΣΒΡΙΐΕ…ΤΎ±ΘΜΛΘ§±ήΟβΝΥΕ‘Ιΐ”ΎΨΟ‘ΕΒΡάζ Ζ“ΒΈώΫχ––Η¥‘”ΉΖΥίΘ§Χεœ÷ΝΥ’ΰ≤ΏΒΡΚœάμ–‘ΓΘ2Κ≈ΙΪΗφΦ»”– ΒΧεΖ®“≤”–≥Χ–ρΖ®ΒΡΡΎ»ίΘ§ΙΐΕ…ΤΎΙφΕ®ΤθΚœΝΥΓΑ≥Χ–ρΖ®¥”–¬ ΒΧεΖ®¥”Ψ…Γ±ΒΡ‘≠‘ρΓΘ

«Ω”≤¥κ ©ΘΚ»γΙϊΡ…ΥΑ»ΥΈ¥‘Ύ10ΧλΡΎ÷ςΕ·Β«Φ«Θ§ΥΑΈώΜζΙΊΫΪ‘ΎΤΎ¬ζΚσ5ΗωΙΛΉς»’ΡΎ«Ω÷ΤΫΪΤδΡ…»κ“ΜΑψΡ…ΥΑ»ΥΙήάμΘ§«“…ζ–ß»’ΤΎ≤Μ±δΓΘ

ΥΡΓΔΫα”ο

2Κ≈ΙΪΗφΫβΨωΝΥ÷°«ΑΓΑ“ΰΡδ ’»κ≥§±ξΉΦ»‘Α¥–ΓΙφΡΘ≤ΙΥΑΓ±ΒΡΈ ΧβΘ§«ΩΒςΥΑ ’ΙΪΤΫΓΘ–¬ΙΪΗφ «‘ΎΓΕ‘ω÷ΒΥΑΖ®ΓΖ2026Ρξ1‘¬1»’’ΐ Ϋ Β ©ΒΡ±≥ΨΑœ¬≥ωΧ®ΒΡΘ§Υϋ≤Μ «Ε‘Ψ…ΑλΖ®ΒΡΦρΒΞ–όΕ©Θ§Εχ «»Ϊ–¬ΒΡΖ®¬…≈δΧΉΈΡΦΰΘ§Χεœ÷ΝΥ‘ω÷ΒΥΑΙήάμ‘ΎΖ®¬…≤ψΟφΒΡΆ≥“ΜΓΘ