当企业因税务稽查、自查补报等原因,被追调以往年度销售额并导致超标时,将面临增值税纳税人身份的追溯调整。本指南基于《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(2026年第2号,以下简称“2号公告”)及现行税法,为企业及财务人员厘清核心规则与实操要点。

一、核心规定速览

二、一般纳税人认定期:何时生效?

认定期是后续所有处理的起点,其确定遵循严格的追溯原则。

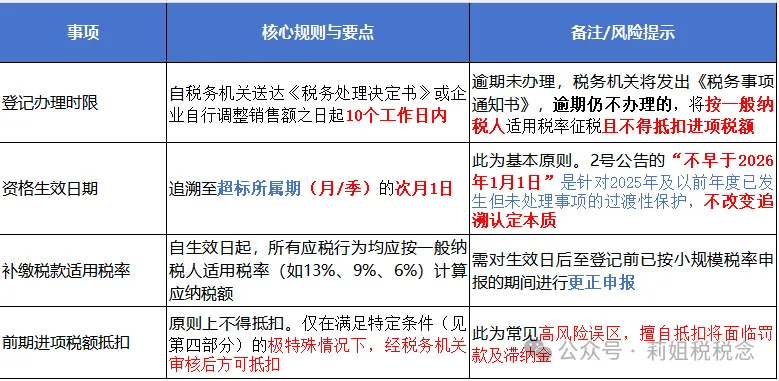

1.办理登记的最后时限:

触发条件后(收到稽查决定或自行确认),企业必须在10个工作日内主动办理登记。被动等待税务机关通知将导致丧失主动权,并可能面临处罚。

2.资格生效日期的判定(关键):

判定标准:生效日不取决于办理登记的日期,而取决于“销售额超标所属期”。

计算方法:将查补的销售额计入其纳税义务发生时间所属期,重新计算连续不超过12个月的累计销售额。若因此超标,则判定在该所属期超标。

生效日期:一般纳税人资格自超标所属期次月1日起生效。

举例:

某企业于2026年7月12日收到稽查决定,认定其2024年5月少计销售收入500万元。该笔收入应计入2024年5月所属期。假设重新计算后,其在2023年6月至2024年5月期间总销售额超过500万元标准,则:

超标所属期:2024年5月(所属期)。

一般纳税人资格生效日:2024年6月1日。

政策衔接:2号公告中“生效之日不早于2026年1月1日”的条款,旨在为政策衔接提供过渡缓冲。但对于2026年新发现的2024年违规事项,其税务处理(包括身份追溯)仍应遵循行为发生时的法律事实,生效日应为2024年6月1日。企业需自该日起按一般纳税人规定进行税务处理。

三、补税计算与更正申报

身份追溯导致补税处理复杂化,需分阶段处理。

1.对查补销售额本身的补税:

针对2024年5月少缴的500万元销售额,应直接按该业务适用的一般纳税人税率计算销项税额。例如,销售税率为13%的货物,则销项税额为500万×13%=65万元。此笔业务对应的合法进项税额(如有)允许从销项税额中抵扣。

2.对生效日后期间的更正申报(极易忽视):

自生效日(2024年6月1日)起,至实际办理一般纳税人登记之日前,企业若仍按小规模纳税人申报,则必须对该期间的所有申报进行更正。

操作:将该期间各期的销售收入,按一般纳税人适用税率重新计算销项税额,并减去当期实际可抵扣的进项税额,计算应纳增值税,与原简易计税方式下缴纳的税款进行比较,补缴差额。

四、进项税额抵扣:严格区分界限

此问题至关重要,区分错误将引发新的税务风险。

1.基本原则:不得抵扣

根据《增值税暂行条例》,用于简易计税方法计税项目、免征增值税项目等的进项税额不得抵扣。小规模纳税人期间采用简易计税,因此在此期间取得的增值税扣税凭证,其进项税额原则上不得在登记为一般纳税人后抵扣。

2.例外情形:极严格条件下允许抵扣

仅在《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)规定的特定情况下才允许:

条件:纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税。

处理:在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。

提示:此例外针对“筹建期”等特殊阶段。绝大多数因销售额超标而登记的企业,在超标前已有持续经营收入,不符合此例外条件。

五、滞纳金与可能的处罚

除补缴税款外,企业还需承担相应的资金成本和可能的法律责任。

1.滞纳金:从各期税款法定的缴纳期限届满次日起(例如2024年5月税款应在6月征期内缴纳,则从6月法定的缴纳期限届满次日起算),至实际补缴之日止,按日加收万分之五的滞纳金。

2.罚款风险:对于稽查查补的偷税、逃税行为,税务机关可处以不缴或少缴税款百分之五十以上五倍以下的罚款。主动自查补报并配合处理,是降低罚款风险的关键。

六、新政与旧政核心差异一览

根据国家税务总局发布的《关于增值税一般纳税人登记管理有关事项的公告》(2026年第2号,以下简称“新政”),对比此前的管理规定(特别是《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(2018年第6号,以下简称“旧政”)),主要的政策差异梳理如下:

1.销售额计算规则:还原历史,严肃归属

旧政规定:稽查查补、纳税评估调整的销售额,计入查补行为发生当期(即被发现的当期)的销售额。

新政规定:自行补充或更正、风控核查、稽查查补等调整的销售额,必须按纳税义务发生时间,计入对应的历史税款所属期的销售额。

差异解读:新政强调“溯源性”。企业2024年少报的500万收入,在2026年发现后,必须“穿越”回2024年所属期重新计算,以此判断当时是否已超标。

2.一般纳税人认定生效时点:追溯超标时点,补税成本剧增

旧政规定:办理登记后,生效日可选择为当月1日或次月1日。补税时仍可按发现时的小规模纳税人身份(如1%征收率)计算。

新政规定:因调整销售额导致超标的,一般纳税人生效之日追溯至“超过规定标准的当期1日”。这意味着补税必须按追溯后的一般纳税人适用税率(如13%、9%、6%)计算。

差异解读:这是最关键的差异。以前企业隐匿收入,即使被发现,补税成本也极低(按1%征收率)。新政实施后,一旦查出,将从超标当月起按高税率补缴增值税,偷税成本大幅增加。

3.相关管理制度:简化与过渡

废止纳税辅导期:自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理。

设置过渡期保护:对于调整2025年及以前所属期销售额导致超标的,一般纳税人生效之日不早于2026年1月1日。这体现了“法不溯及既往”原则,给予企业过渡期。

七、对企业及财务人员的重要提示

新政的变化实质上对企业税务合规提出了更高要求:

放弃侥幸心理:通过隐匿收入、拆分主体来规避一般纳税人身份的做法风险极高,成本已不可同日而语。

强化动态监控:需建立税务风险内控机制,动态监控连续12个月的滚动销售额,接近标准时提前规划。

重视凭证管理:新政明确,一般纳税人生效之日起取得的未确认用途的增值税扣税凭证可进行抵扣确认。因此,企业从小规模纳税人阶段就应规范取得和保管进项凭证。

主动应对变化:主动进行税务健康检查,与主管税务机关保持良好沟通,确保对新政理解准确、执行到位。

总的来说,新政通过严格的销售额追溯计算和一般纳税人身份的生效时点追溯,彻底改变了因稽查查补而补税的规则,显著提高了税收违法成本。对企业而言,唯有将税务合规内嵌于业务全流程,方能适应监管新常态。