摘要

2026 年2月,国家医保局公布《医疗保障基金使用监督管理条例实施细则》(下简称《实施细则》),4月1日正式施行。作为《医疗保障基金使用监督管理条例》(2021年,下简称《条例》)核心配套规章,《实施细则》以46条规定完成从原则框架到操作闭环的关键跨越。本文梳理医保监管三次政策跃迁,解读十大关键突破,深入解读其背后“法治+技术+信用”的治理逻辑,并结合医药行业实践,提出定点医药机构、医药企业及参保人的合规建议,为各方主体理解新规、应对变化提供参考。

一、引言:为什么此刻出台《实施细则》?

我国医保覆盖超13亿参保人,医保基金规模持续扩大,骗保呈隐蔽化、专业化、链条化趋势:DRG/DIP付费下的高编高套、分解住院,药店空刷套刷、串换药品,异地就医监管真空等问题突出。

2021年施行的《条例》作为我国首部医保基金监管行政法规,首次系统明确了各方主体责任与罚则,奠定监管框架。但存在违法认定标准模糊、执法流程不明确、新型骗保行为监管缺位、协议管理约束力不足等问题。《实施细则》的出台,正是对这些痛点的精准回应:它将《条例》的原则性要求转化为可操作、可量化、可执行的监管标准,标志着我国医保基金监管进入法治化、精细化、智能化的新阶段。

二、政策脉络:我国医保基金监管的三次历史性跃迁

我国医保基金监管体系的构建,并非一蹴而就,而是伴随医保制度改革的推进,经历了三个关键阶段,《实施细则》的出台,正是这一演进逻辑的必然结果。

《实施细则》与《社会保险法》《基本医疗卫生与健康促进法》《社会保险经办条例》《条例》等法律法规共同构建了从基金使用、监督管理到法律责任追究的完整监管闭环,为我国医保基金的安全运行提供了坚实的法治保障。

三、核心突破:十大关键变化

与《条例》及过往监管政策相比,《实施细则》的突破体现在责任体系、认定标准、执法流程、监管手段等多个维度,构建了更加严密、高效、可操作的监管体系。

一

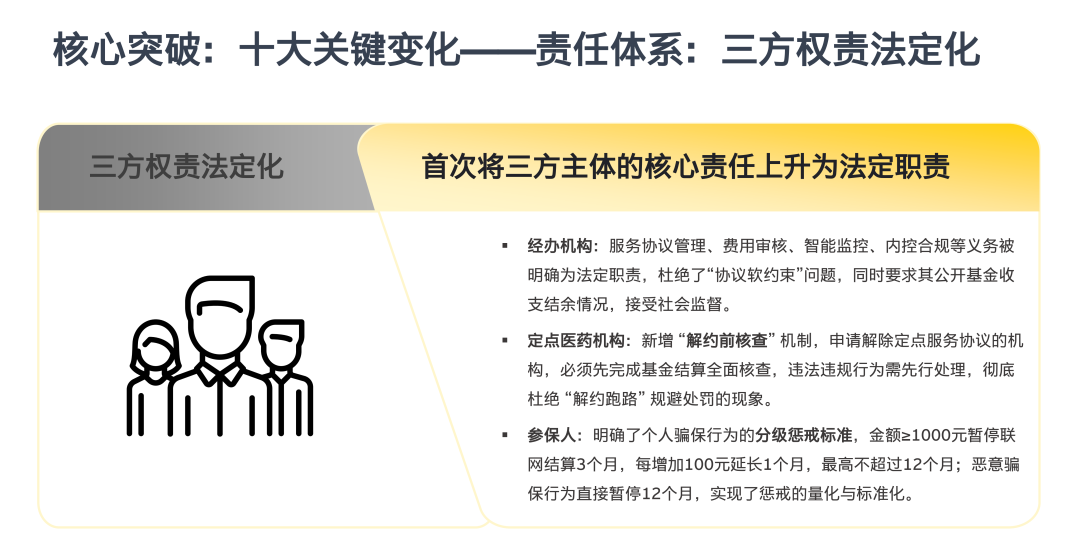

责任体系:三方权责法定化

过往政策中,经办机构、定点医药机构、参保人的责任边界较为模糊,多停留在协议约定层面。《实施细则》首次将三方主体的核心责任上升为法定职责:

二

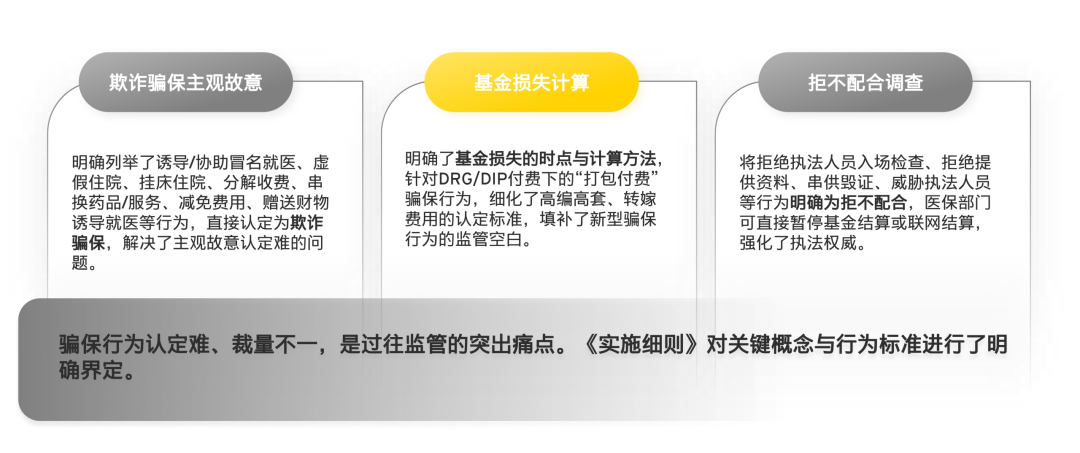

认定标准:精准量化可操作

骗保行为认定难、裁量不一,是过往监管的突出痛点。《实施细则》对关键概念与行为标准进行了明确界定:

三

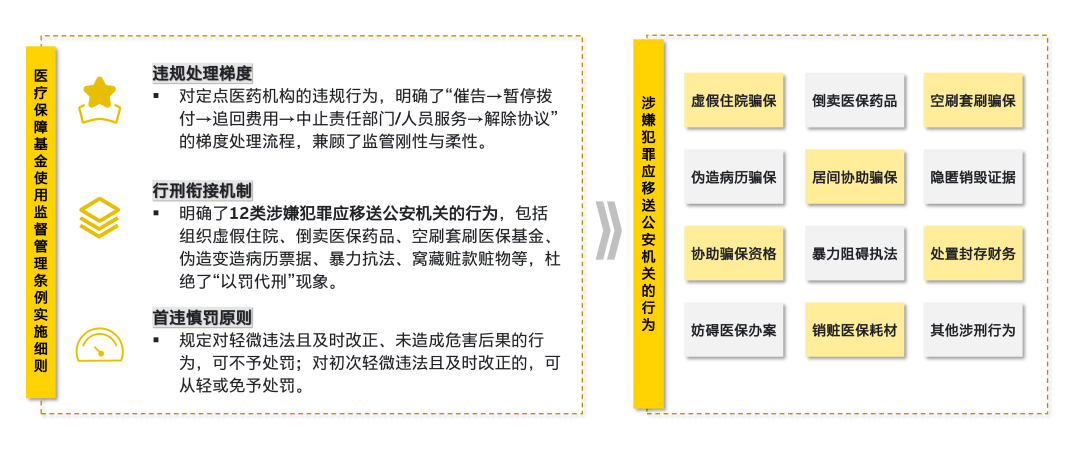

执法流程:全梯度闭环

《实施细则》构建了梯度清晰、衔接顺畅的执法流程,避免了过往“重处罚、轻程序”的问题:

四

监管手段:技防 + 智防法定化

《实施细则》将智能监管提升为法定要求,推动监管模式的根本性转变:

强制信息化建设:要求定点医药机构全面使用医保码、视频监控、药品耗材追溯码,实时向医保部门上传数据,实现诊疗行为的全程可追溯、可监控。

全流程智能监管:明确了事前预警、事中拦截、事后分析的智能监管体系:事前通过大数据建模识别异常处方、高频就医等风险行为;事中通过实时审核、视频监控拦截违规诊疗;事后通过AI分析筛查高风险数据,实现对骗保行为的早发现、早处置。

五

异地就医:双负责联合监管

异地就医骗保因地域分割、信息不通,长期存在监管难题。《实施细则》明确了“就医地+参保地双负责”的监管机制:就医地医保部门负责日常监管和现场检查,参保地医保部门负责费用审核和基金追回,建立跨省联合检查、信息共享、案件移送机制,填补了异地就医的监管真空。

六

长护险:首次纳入统一监管

长期护理保险基金的监管,此前一直缺乏专门的制度规范。《实施细则》明确规定长护险基金使用监督管理参照本细则执行,实现了长护险监管与基本医保监管的制度衔接,为长护险基金安全提供了制度保障。

七

信用管理:联合惩戒

《实施细则》强化了医保信用管理,明确将定点医药机构、参保人的违法违规行为纳入医保信用记录,建立信用黑名单制度,对失信主体实施联合惩戒,包括限制定点资格、提高检查频次、公示曝光等,构建了“一处失信、处处受限”的信用监管格局。

八

公示制度:保障知情权

针对过往定点医药机构违规处理不透明的问题,《实施细则》要求定点医药机构被暂停、中止服务时,必须在机构醒目位置公示,明确告知参保人暂停服务的范围、期限及就医指引,保障了参保人的知情权与选择权,同时也强化了社会监督。

九

协议司法化

定点医药机构服务协议的“软约束”问题,一直是监管的薄弱环节。《实施细则》明确规定,医保经办机构与定点医药机构签订的服务协议,可依法申请法院强制执行,赋予了协议更强的法律效力,解决了协议执行难的问题。

十

裁量基准:省级细化

考虑到各地医保基金规模、监管实践的差异,《实施细则》授权省级医保部门结合本地实际,制定细化的裁量基准,对不同情形的违法违规行为明确处罚幅度,实现了执法标准的统一,避免了“同案不同罚”现象,提升了监管的公平性与公信力。

四、深层解读:治理逻辑与行业影响

《实施细则》的出台,不仅是对《条例》的配套完善,更是我国医保基金监管治理逻辑的重构,将对医药行业、参保人及医保制度可持续发展产生深远影响。

一

治理逻辑重构:“法治+技术+信用”三位一体

法治定规则,技术强监控,信用筑底线,实现从事后处罚到事前预防。

法治为基:通过细化规定,明确各方主体的权利义务、违法标准与执法流程,让监管执法有法可依、有章可循,实现了监管的法治化、规范化。

技术为翼:以智能监管为核心,通过大数据、AI、视频监控、追溯码等技术手段,实现对医保基金使用的全流程监控。

信用为纲:通过信用记录、黑名单、联合惩戒等机制,强化对失信主体的约束,实现了监管从“事后处罚”向“事前预防”的延伸。

二

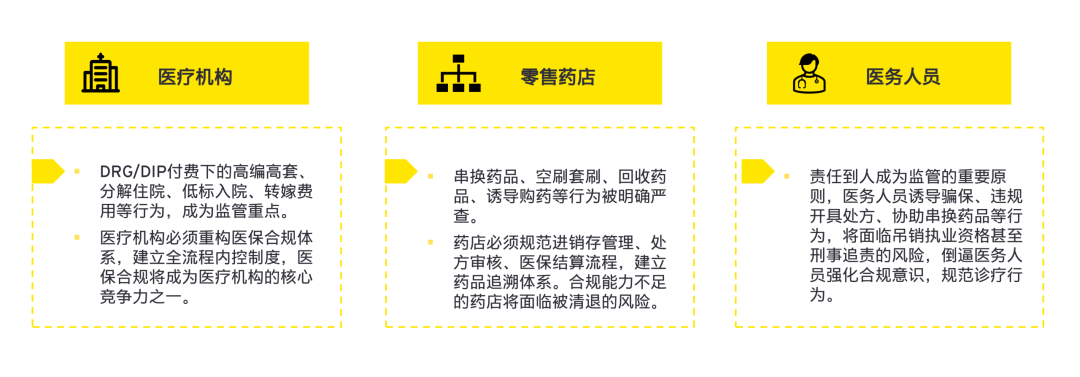

对医药行业:合规革命

《实施细则》的施行,将推动医药行业尤其是定点医药机构的合规体系重构,带来深刻的行业变革:

三

支付改革支撑:DRG/DIP“安全阀

《实施细则》通过细化DRG/DIP下骗保行为的认定标准、强化智能监控与事后核查,实现与国家医保局《医疗保障按病种付费管理暂行办法》相关规定有效衔接,打通了支付规则与监管规则的制度闭环,精准回应了医保支付方式改革落地后的新型监管需求。同时,细则为支付方式改革构建了全流程监管底线,实现了基金控制与医疗质量的平衡,为DRG/DIP付费的全面推广提供了制度保障与合规支撑。

四

参保人:从旁观者到责任主体

《实施细则》明确了参保人作为基金使用主体的责任,对冒名就医、转借医保卡、转卖医保药品、重复报销、隐瞒第三方支付等行为,明确了分级惩戒标准,将个人骗保行为纳入信用记录,让参保人从“旁观者”转变为基金安全的责任主体,强化了全民守护基金安全的意识。

五、落地启示与合规建议

一

定点医药机构

建立合规体系与自查机制;上线智能审核与追踪系统;全员培训压实责任;聚焦DRG/DIP、处方、进销存等高风险点管控。

二

医药企业

全链条药品流通合规管控:配合药品追溯,严防串换、回流、商业贿赂。

适配DRG/DIP支付改革合规布局:严禁引导高编高套、过度诊疗,规范学术推广。

强化内部医保合规内控体系:建立内部医保合规机制,开展全员培训,明确责任边界。

规范终端合作与学术推广行为:严禁协助药店诱导参保人违规购药、回收药品,严禁通过返利、补贴等方式变相套取医保基金;合规开展学术会议、临床研究,杜绝借学术名义实施医保违规操作。

主动对接医保监管协同机制:主动配合监管,自查自纠,防范牵连风险。

三

参保人

规范就医行为:不冒名就医、不转借医保卡、不转卖医保药品、不重复报销、不隐瞒第三方支付费用,自觉遵守医保基金使用规定。

参与社会监督:发现定点医药机构或个人的骗保行为,可通过医保部门举报渠道进行举报,共同守护医保基金安全。

六、结论

《实施细则》标志着医保基金监管迈入精细化治理新阶段,是我国医保制度法治化的重要里程碑。合规成为行业生存底线,监管部门、医药机构、医药企业、参保人需协同发力,共同守护医保基金安全,支撑医保制度高质量发展。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:安永官方微信公众号。如需修改内容,需要获得安永的书面确认。