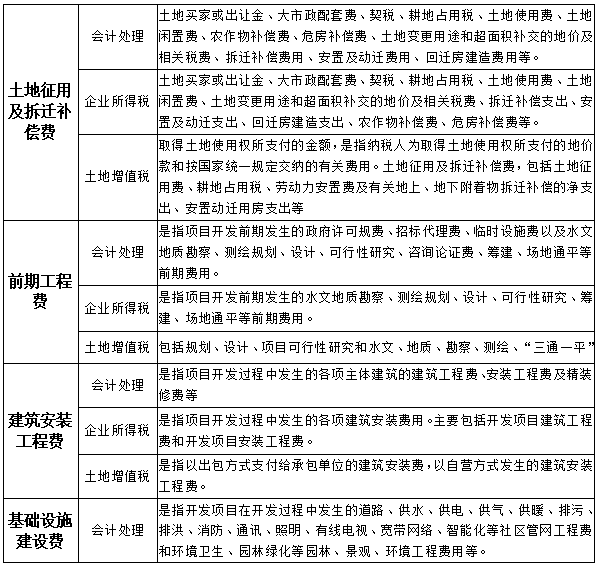

根据《国家税务总局关于印发房地产开发经营业务企业所得税处理办法的通知》(国税发[2009]31 号)和《中华人民共和国土地增值税暂行条例实施细则》规定,开发产品计税成本主要包括六大项:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用。但是在会计处理、企业所得税和土地增值税对此六大明细科目核算(归集)的范围上,又略有不同。如下表格列支:

通过以上对比可以看出,对六大开发成本核算范围的规定,会计要求与企业所得税要求趋同,土地增值税的口径偏窄,尤其是对于“开发间接费”这个项目,比如营销设施建造费,企业所得税要求资本化处理,而计算土地增值税时不能作为扣除项目。

现就土地增值税和企业所得税对比后总结如下:

一、两者相同点:

企业所得税和土地增值税两个税种都是以所得额(增值额)为计税依据。房地产企业的企业所得税每年均按开发产品销售收入(或完工前销售收入)减扣除项目后的应纳税所得额征税。土地增值税按收入减扣除项目后的增值额征税。

二、两者计税差异:

(一)土地征用及拆迁补偿:(1)拍卖佣金所得税可计入地价扣除,土增税不可;(2)接收投资、合并、分立企业重组地价,所得税一般按评估价扣除,土增税则按原始发票扣除。(3)土增税不包括土地使用费、土地闲置费

(二)前期工程费:企业所得税法强调的是项目开发前发生的相关费用,虽然土地增值税中没有明确项目开发前或开发后费用,但由于土地增值税的清算时点是在项目开发完成且大部分开发成品已经销售后进行的,因此,实际两者的规定范围和内容基本是一致的。

(三)建筑安装工程费:虽然企业所得税特别规定了建筑费用和安装费用,土地增值税特别规定了承包方式和自营方式,但二者的范围和内容完全相同。

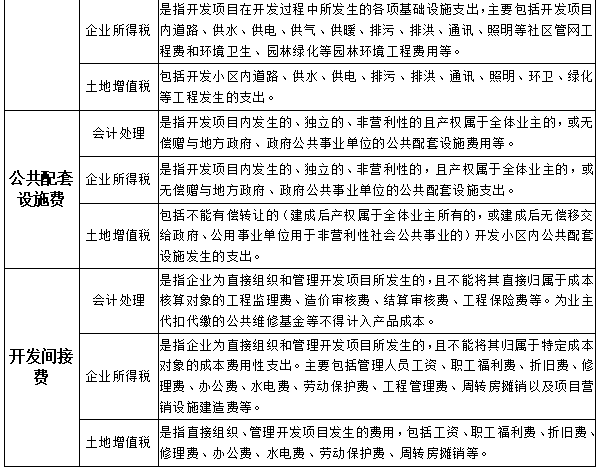

(四)基础设施费:两者包含的具体费用内容相同,但企业所得税是指开发项目内发生的费用,土地增值税是指开发小区内的费用。按照现行税法规定,无论是项目内还是小区内的基础设施费,都是允许按受益对象合理分摊的,所得税和土地增值税都是允许扣除的。

(五)公共配套设施费:(1)企业所得税法对公共配套设施是有限制条件的,即“独立的、非营利性的,且产权属于全体业主的,或无偿赠与”的,而对于“营利性的,或产权归企业所有的,或未明确产权归属的,或无偿赠与地方政府、公用事业单位以外其他单位的,应当单独核算其成本。除企业自用应按建造固定资产进行处理外,其他一律按建造开发产品进行处理。”土地增值税中对此也作了补充规定,《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)规定,房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通讯等公共设施,按以下原则处理:①建成后产权属于全体业主所有的,其成本、费用可以扣除;②建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除;③建成后有偿转让的,应计算收入,并准予扣除成本、费用。

(2)对于公共配套设施中的“邮电通讯、学校、医疗设施”,企业所得税法有其特殊规定。国税发[2009]31号第十八条规定,企业在开发区内建造的邮电通讯、学校、医疗设施应单独核算成本,其中,由企业与国家有关业务管理部门、单位合资建设,完工后有偿移交的,国家有关业务管理部门、单位给予的经济补偿可直接抵扣该项目的建造成本,抵扣后的差额应调整当期应纳税所得额。土地增值税中对此的处理是,“建成后有偿转让的,应计算收入,并准予扣除成本、费用。”

(六)开发间接费:企业所得税内容范围比后者多列了“工程管理费”和“营销设施建造费”。根据税法规定分析,对于工程管理费,也是符合土地增值税间接费用范围的;而对于营销设施建造费能否作为扣除项目,需要税务机关进一步明确。

参考文件:

《中华人民共和国土地增值税暂行条例实施细则》(财法字〔1995〕006号)

《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)

《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发〔2009〕31号)

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)