2020年2月27日,国家税务总局在官方门户网站(www.chinatax.gov.cn)12366纳税服务平台“支持防控新型冠状病毒感染肺炎疫情 税收优惠政策措施专栏”,又重新发布了《防控疫情税收优惠政策热点问答(第六期)》(点击文末左下“阅读原文”即可阅读最新版),问答数量由26日版的19个,增加1个,又变为20个。

在新增加的第20个问题中,国家税务总局提出了“捐赠扣除金额按公允价值确定”。看来,企业所得税纳税申报表又有的玩了。

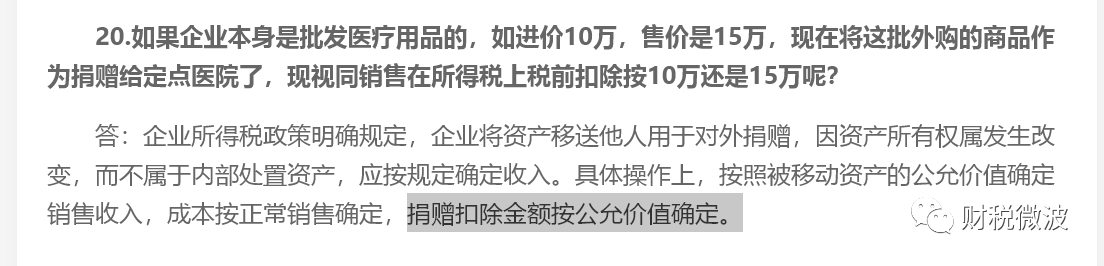

20.如果企业本身是批发医疗用品的,如进价10万,售价是15万,现在将这批外购的商品作为捐赠给定点医院了,现视同销售在所得税上税前扣除按10万还是15万呢?

答:企业所得税政策明确规定,企业将资产移送他人用于对外捐赠,因资产所有权属发生改变,而不属于内部处置资产,应按规定确定收入。具体操作上,按照被移动资产的公允价值确定销售收入,成本按正常销售确定,捐赠扣除金额按公允价值确定。