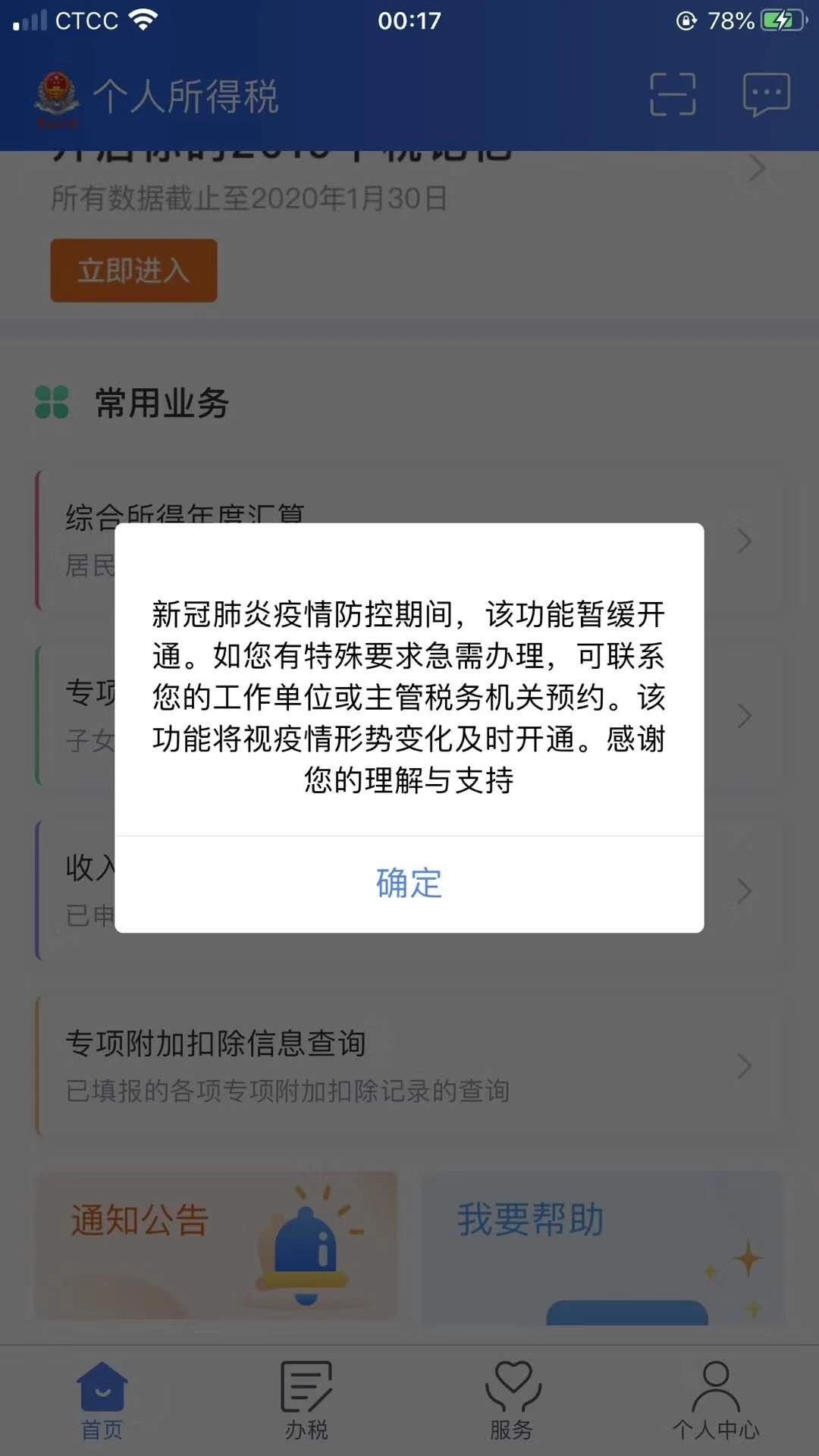

本来,按照税法规定,2020年3月1日应该正式迎来个税综合所得的历史首次汇算清缴,结果早上起来一打开个税APP想看看能不能开始汇算了,结果就弹出这样一个对话框。

说好的个税汇算,并没有如期而至。特殊时期,适当的延后也是可以理解的,该补税的或该退税的,迟早都是会让大家去办理的。

个人猜想,总局是不是有点心痛这段时间的会计人员,所以就暂时把这个事情往后挪一挪;同时,为了不分散大家做好抗击疫情的相关工作,所以也暂时不开通。

因为这段时间,企业的会计人员真的太难了。为了抗击疫情,国家连续出台了很多政策,前面的政策还没有消化完,后面的政策又来了。

而且是特殊事情的特殊政策,从发起、拟定、审批等环节估计都是特殊对待,故而很多政策的衔接性、周全性等,与平时正常情况下发布的政策就显得要差一些。

为此,很多人对同一个政策就有不同解读与理解,这段时间很多财税群都有这样那样额讨论与争论甚至争吵。

一、免增值税后1月份的会计处理时是否计提销项税额等

由于疫情来的比较突然,免增值税的财税2020年第8号公告(以下简称8号公告),是2月6日发布的。

如果不是春节以及疫情的影响,相信大部分企业1月份会计处理已经结束。即使受到春节和疫情的影响,部分企业1月份的会计处理在政策发布时(或春节放假前)肯定已经有处理的。

那么新政策出来后,1月份的会计处理该怎么进行呢?

【案例-1】甲公司,属于增值税一般纳税人,采用一般计税方式。2020年1月,该企业取得含税销售额1000万元(税率6%),纳税人已申报抵扣的进项税额中属于免税项目对应的进项税额40万元。

8号公告发布后,假如发现该企业正好属于免税的行业之一(比如公共交通、生活服务等)。

那么,根据8号规定,对纳税人提供的收入,从1月份开始免征增值税。该企业取得不含税销售额1000万元,免征增值税,纳税人已申报抵扣的进项税额中属于免税项目对应的进项税额40万元进项税,应做进项税额转出。

观点一:不确认销项税额

1.确认收入时,不进行价税分离:

借:银行存款 1000万元

贷:主营业务收入 1000万元

2.转出的进项税额计入成本:

借:主营业务成本 40万元

贷:应交税费---应交增值税(进项税额转出) 40万元

理由:我们认为直接减免增值税时,不需要价税分离,收取的全部对价符合收入的定义和确认条件,直接计入主营业务收入。虽然财会(2016)22号文(以下简称22号文)规定"减免税款"核算企业按规定直接减免的增值税额,直接减免是指减免应纳税额,不是减免销项税额。按照增值税减免税申报表填表规则,也反映免征的是增值税应纳税额。因为进项税额转出不允许抵扣,销项税额不确认,差额就是应纳税额。在免税文件出台之前如果企业已经开票并价税分离了,那么可以通过减免税款抵销销项税额,进项税额转出计入当期营业成本。

观点二:需要计提销项税额

1.确认收入时,会计处理应进行价税分离:

借:银行存款 1000万元

贷:主营业务收入 943.40万元

应交税费-应交增值税(销项税额)56.60

2.同时,将确认的销项税额计入“减免税款”,并转入收入:

借:应交税费-应交增值税(减免税款) 56.60万元

贷:主营业务收入 56.60万元

3.进项税额转入成本

借:管理费用 40万元

贷:应交税费---应交增值税(进项税额转出) 40万元

理由:该行为本身是增值税应税项目,和是否基于免税处理,是两个不同阶段的问题。分开处理能够更好的反映经济活动实质,财会[2016]22号文对增值税减免税款处理时,要求借记减免税款,进入当期损益,也有要求分阶段分过程处理的意思。

彭怀文的观点:

(一)1月份销售应该计提销项税额

理由如下:

1、会计准则方面的理由

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》规定,只有出现“前期差错”才采用“追溯重塑法”进行更正。

本次免税政策是2月份才出台的,适用期间追溯至1月份。正常的企业会计处理,1月份已经按照原来处理办法(会计政策)进行处理了,所以对2月份新出台的政策只能采用未来适用法,不能前期正确的会计处理进行调整。

2.税务总局的观点

总局12366平台发布的《防控疫情税收优惠政策热点问答(第四期)》在第10问中,明确回答:

10、我公司为一般纳税人,经营业务符合《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)免征增值税政策规定。我公司2020年1月份销售额50万元,并开具了增值税专用发票,应当如何办理增值税纳税申报?

答:根据《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(国家税务总局公告2020年第4号)第三条规定,纳税人按照《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)适用免征增值税政策的,不得开具增值税专用发票;已经开具增值税专用发票的,应当开具对应的红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。由于你公司1月份开具的专用发票已经跨月,无法作废,只能在2月份及以后属期开具对应的红字发票,再按规定适用免征增值税政策。因此,你公司在办理2020年1月属期增值税纳税申报时,仍应将当月开具的增值税专用发票中记载的销售额和销项税额,据实填写在《增值税纳税申报表附列资料(一)》征税项目的“开具增值税专用发票”对应栏次。

https://12366.chinatax.gov.cn/sscx/rddetail

从总局上述回答可以看出,对于1月份已经开具增值税专用发票的,仍然还是按照原办法填报。那么,对于普通发票,虽然没有提及,但是1月份的普通还是按照原来不免税的情况下开具的,是不是也是应该按照原来办法来填报呢?

会计核算,就是要如实的反映经济业务。涉及到销售业务时,会计处理时,“主营业务收入”等收入科目,应与作为附件的发票(记账联)上的“销售额”对应,“应交税费-应交增值税(销项税额)”与发票上的“税额”对应。这也就是常说“账证相符”,即账务记录与会计原始凭证相符。

同样道理,从2月份执行免税后,开具的免税发票,票面上就不再体现不含税金额与税额,所以就应该是不需要进行价税分离。

(二)对1月份减免税额的处理

借:应交税费-应交增值税(减免税款)

贷:主营业务收入

理由:

1.根据《企业会计准则第18号——政府补助》规定,政府补助是指从政府无偿取得货币性资产或非货币性资产。通常情况下,直接免征、减征、加计抵扣等不涉及资产直接转移的经济资源,不属于“政府补助”范畴,不适用政府补助准则。

因此,不能计入“其他收益”等科目。

2.《增值税会计处理规定》(财会(2016)22号)中有如下规定:

减免增值税的账务处理。对于当期直接减免的增值税,借记“应交税费-应交增值税(减免税款)”,贷记损益类相关科目。

22号文之所以没有直接说明应该是哪一个具体的损益科目,本人猜想应该是与增值税形成有关,可能是主营业务收入、其他业务收入、资产处置损益、投资收益等。

1月份直接免征的增值税,是跟“主营业务收入”直接相关,所以应计入“主营业务收入”。

(三)对1月份进项税额转出的处理

借:主营业务成本

贷:应交税费---应交增值税(进项税额转出)

理由:

根据《企业会计准则第1号——存货》等准则规定,凡是不能抵扣税费,应计入“存货”等资产的成本。当“存货”等在经营中消耗后,自然是进入“主营业务成本”,而不是进入“管理费用”。

对于1月份是否计提销项税额和进项税额转出的会计处理,您的意见是什么呢?欢迎留言讨论。

二、疫情期间免税后进项税额转出问题

根据规定,免增值税后,就不能抵扣进项税额了,已经认证抵扣的需要做进项税额转出。

那么,现在的问题来了,疫情免税肯定只是短时间的。企业现在完全可以不去勾选认证,也可以让上游供应商等推迟开票,等疫情结束后恢复征税时,再来抵扣。

有人说这样额筹划方案可行,有人说不可行,也是炒的不可开交。

您的意见是什么呢?欢迎留言讨论!

三、小规模纳税人从3月1日期按1%执行后,月销售10万元(季度销售30万元)以下的小规模纳税人,还可以继续开具3%征收率的普通发票吗?

欢迎就近段时间,因税收政策应发的讨论与争议,提供线索与观点。

同时,也欢迎大家参与讨论。