一、政策依据

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

财税〔2017〕39号(商业健康保险个税)

总局公告2017年第17号(商业健康保险个税征管)

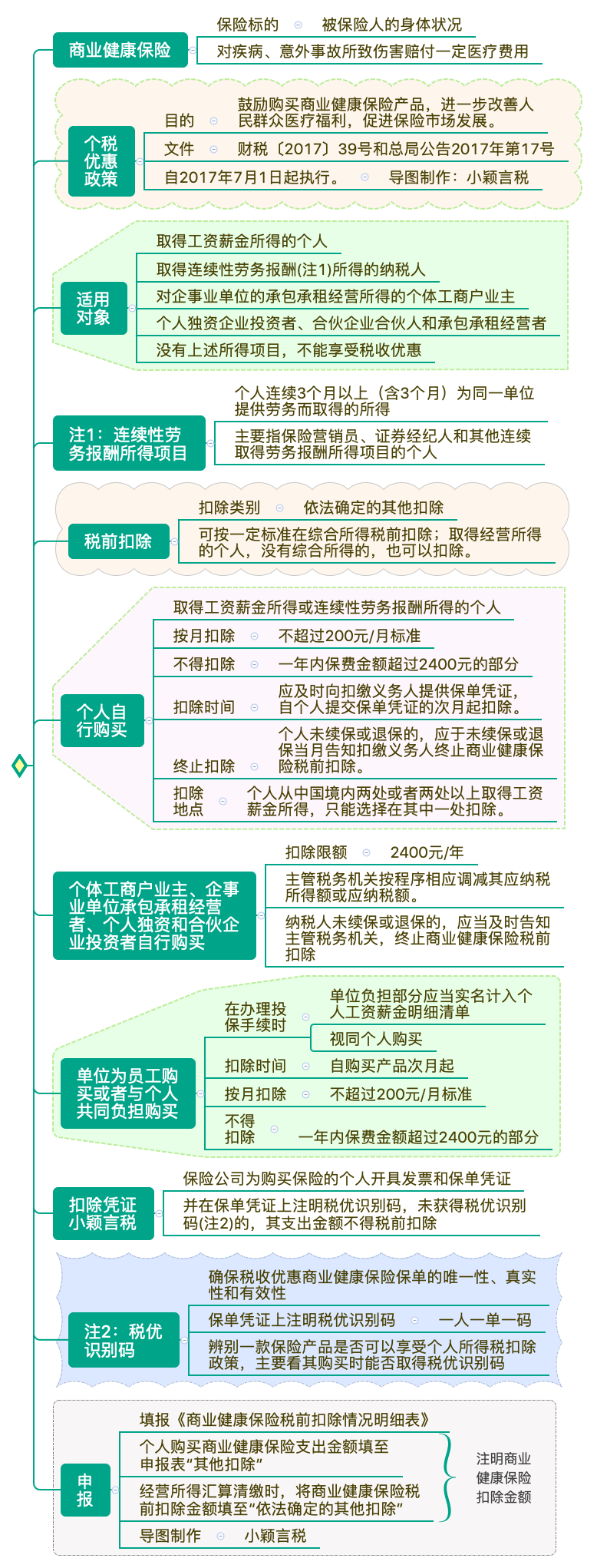

二、政策要点思维导图

三、案例分析

(一)商业健康保险个人所得税政策的适用对象

例1:李某为自由职业者,未办理税务登记,没有取得工资薪金,也未连续三个月为同一单位提供劳务。2019年取得炒股收入10万元,房租收入30万元,特许权使用费转让收入100万元,他为自己购买了符合条件的商业健康保险,缴付了4000元。李某购买的商业健康险能否在个人所得税税前扣除?

根据财税〔2017〕39号规定, 适用商业健康保险税收优惠政策的纳税人,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。李某不符合适用对象的规定,因此,房租、股票、转让专利取得的收入都不允许税前扣除商业健康险。

(二)个人自行购买

1.取得工资薪金所得的个人

例2:张某和王某任职于甲企业,月工资收入均为8000元,2018年12月张某自行购买符合规定的商业健康保险,保险期间为2019年1月1日至12月31日,年保费为3000元;王某也于同月购买了一款符合条件的商业健康保险,一次性交费2000元。甲企业2018年12月收到张某和王某提供的凭证,于2019年1月开始扣除。

解:根据财税〔2017〕39号和总局公告2017年第17号规定,对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。因此,张某当年最多可在税前扣除2400元(200元/月);王某一次性交一年保费的,分摊在各个月份,按月扣除166.67元(=2000/12)。

2019年1月:

应预扣预缴张某工资薪金所得个人所得税为:

(8000-5000-200)×3%=84元。

应预扣预缴王某工资薪金所得个人所得税为:

(8000-5000-166.67)×3%=85元。

2019年2月:

应预扣预缴张某工资薪金所得个人所得税为:

(16000-10000-400)×3%-84=84元。

应预扣预缴王某工资薪金所得个人所得税为:

(16000-10000-333.34)×3%-85=85元。

2.取得连续性劳务报酬所得的个人

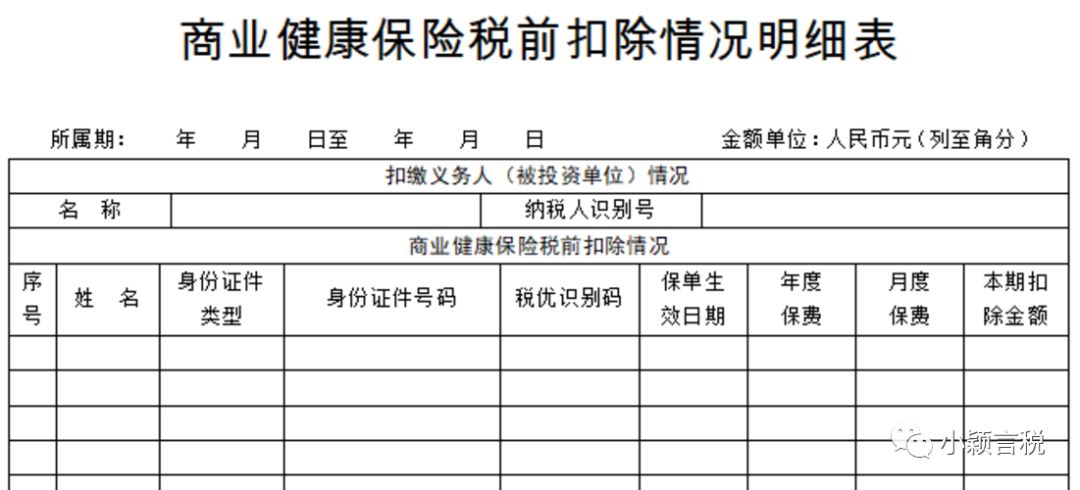

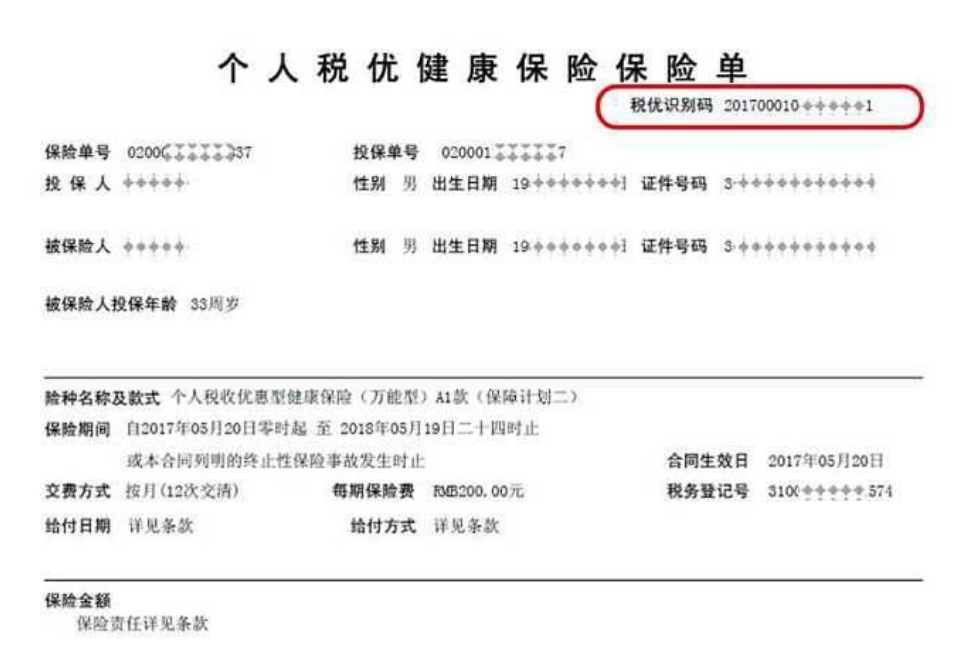

例3:证券经纪人李某,户籍所在地北京,在合肥工作。2019年1-12月每月从合肥市某公司取得佣金收入113300元,2019年1月李某购买了个人购买商业健康保险,保单期间为2019年2月1日至2020年1月31日,并获得税优识别码,其支出金额为4800元,相关资料当月交给了该证券公司财务部。请问李某2019年其他扣除金额是多少?李某如何来办理扣除?

解:根据财税〔2017〕39号规定,取得连续性劳务报酬所得的个人,自行购买符合规定的商业健康保险产品的,应当及时向代扣代缴单位提供保单凭证。扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。

李某1月提交保单,从2019年2月份起按月扣除,全年可扣除金额为200×11=2200元。

(三)单位为员工统一购买

1.单位统一组织为员工购买

例4:李某为甲企业员工,2019年每月工资收入15000元,符合扣除标准的“三险一金”为2000元/月。2019年1月,甲企业统一为员工购买了每人每年3000元符合规定的商业健康保险。

解析:根据财税〔2017〕39号和总局公告2017年第17号规定,单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。

甲企业1月应预扣预缴李某个人所得税(15000-2000-5000+3000)×3%=330元

2.单位和个人共同负担购买

例5:李某全年工资15万元(不含保险费用),单位购买保险支出1200元/年,个人购买保险支出2400元/年,个人与单位合计购买保险支出为3600元/年,计算李某2019年应纳个人所得税。

解:根据财税〔2017〕39号和总局公告2017年第17号规定,单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。

李某2019年应纳个人所得税=(150000+1200-60000-2400)×10%-2520=6360元。