根据《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2015]101号)文件的规定,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

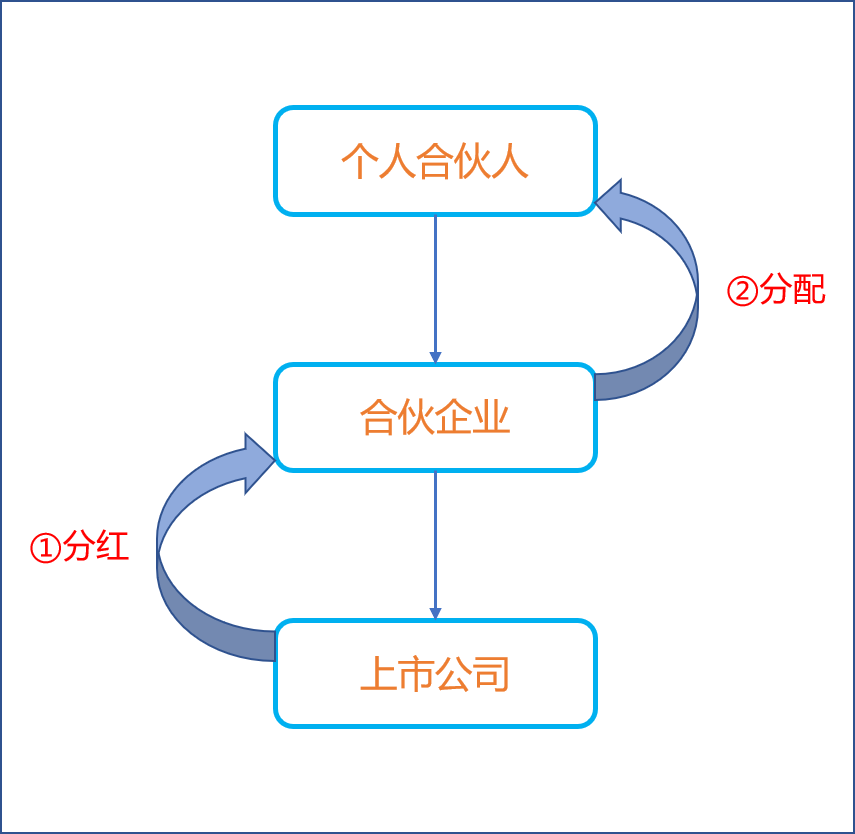

而根据《关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号)文件的规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。那么对于合伙企业来说,在如上图所示的结构中,如果自然人合伙人通过合伙企业取得了股息红利所得,能否适用财税[2015]101号文所规定的差别化个人所得税政策呢?

口径一:个人合伙人可以参照适用

答复机关:浙江省税务局

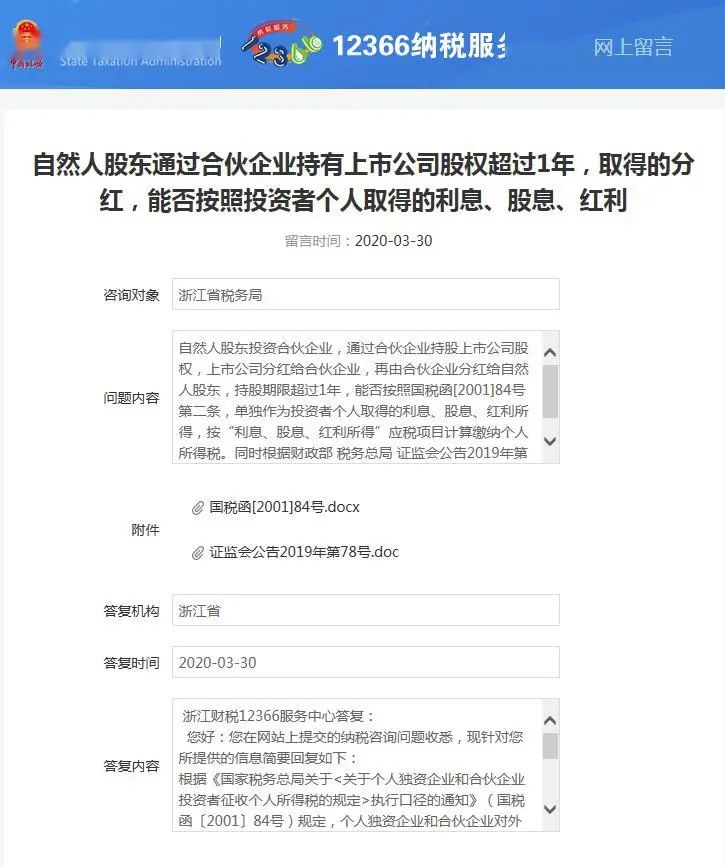

根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)规定,个人独资企业和合伙企业对外投资分回的利息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。因此,对个人独资、合伙企业个人投资者对外投资取得的利息、股息、红利所得,可参照适用财税〔2015〕101号文件规定执行。

口径二:个人合伙不能适用

答复机关:湖北省税务局

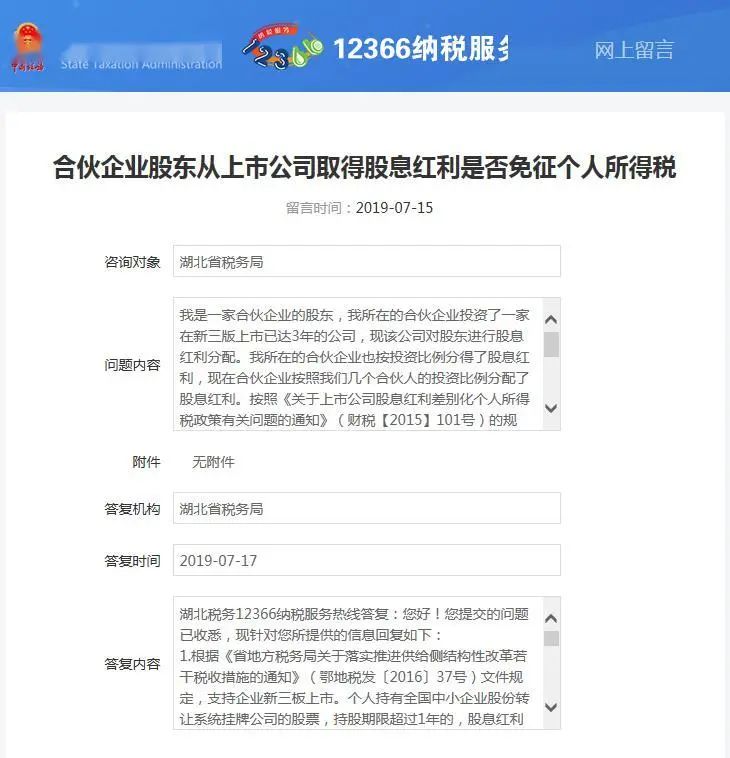

1.根据《省地方税务局关于落实推进供给侧结构性改革若干税收措施的通知》(鄂地税发〔2016〕37号)文件规定,支持企业新三板上市。个人持有全国中小企业股份转让系统挂牌公司的股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

2.根据《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)文件第二条规定,关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题。个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

综上所述,您所描述的情形没有相关文件明确规定可以免征个人所得税,应当由当地主管税务机关依据相关政策法规并结合贵公司实际经营情况来判定。

答复机关:宁波市税务局

合伙企业自然人股东从上市公司取得股息红利是否免征个人所得税

留言时间:2020-04-10

咨询对象 宁波市税务局

问题内容 自然人股东投资合伙企业,通过合伙企业持股上市公司股权,上市公司分红给合伙企业,再由合伙企业分红给自然人股东,持股期限超过1年,能否按照国税函[2001]84号第二条,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。同时根据财政部 税务总局 证监会公告2019年第78号文件规定,免予缴纳个人所得税。

答复机构 宁波市税务局

答复时间 2020-04-10

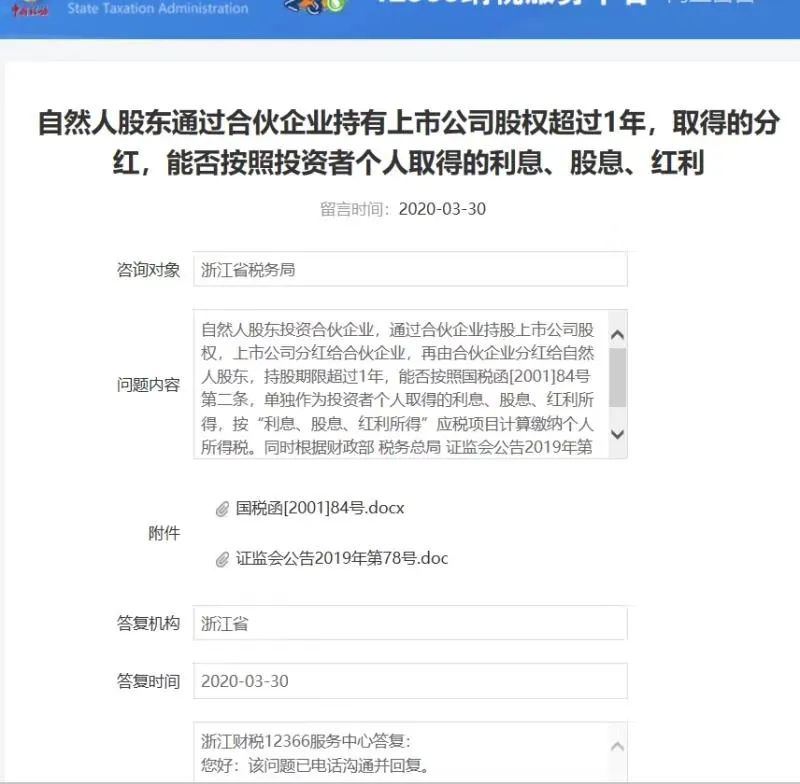

答复内容 宁波市12366呼叫中心答复:财税〔2015〕101号文件规定的,上市公司股息红利差别化个人所得税政策,仅适用于个人从公开发行和转让市场取得的上市公司股票的股利。您的情况,不在该文件的范围内。

我们注意到,目前浙江省税务局网页的答复已经做出了修改,删去了原先“可以参照101号文件执行”的答复内容。

同时,在《国家税务总局稽查局关于2018年股权转让检查工作的指导意见》(税总稽便函[2018]88号)中,总局稽查局也给出了明确的意见,即:

“(三)关于自然人投资者从投资成立的合伙企业取得的股息、红利是否适用财税【 2015】 101号文件享受优惠政策问题的意见

财税〔2015〕101号文件规定,个人从公开发行和转让市场取得上市公司股票,适用上市公司股息红利差别化个人所得税政策。该"个人"不包括合伙企业的自然人合伙人。”

【财税星空提示】

从以上答复内容来看,目前各地税务机关倾向于不认可个人合伙人适用上市公司股息红利差别化个人所得税政策,且从政策本身而言,101号文股息红利差别化个人所得税政策的适用主体为个人投资人,与个人合伙人取得的股息红利不同。因此,个人合伙人不能穿透适用上市公司股息红利差别化个人所得税政策。