说起留抵抵欠税,二哥就想起之前有个朋友的故事。

这个故事还发生在专票实行勾选认证之前,专票勾选之前我们抵扣都是需要先扫描认证再申报抵扣。

扫描认证再申报抵扣和现在的勾选抵扣相比有个很大的差异点,那就是扫描认证完全是以自然月为截止时间,比如6月所属期的进项税,我必须在6月30日之前扫描认证,否则就没法算到6月,而勾选呢?勾选就要灵活多了,6月所属期的进项,7月申报期结束之前都能勾选。

所以,在扫描认证那个期间,经常有人忘记在月底结束前去认证专票,申报的时候才发现进项不足,要交一大笔增值税。

这个朋友的具体情况是这样的。

她们家是一家商贸公司,做简单的进销业务,毛利率比较低,靠的是走量,出库对外开发票结算,进项是直接从工厂取得。

由于毛利不高,公司的增值税税负也不高,每个月缴纳的增值税也比较平稳,二哥这位朋友呢,每个月都会积极的测算当月进销情况,积极跟进进货和出货情况,做好开票申报和进项发票的取得,每个月的增值税税金支出大概就在20万左右浮动,具体如下图。

注:实际不会是这么标准的整数数据,这里仅仅是为案例需要特别处理了。

每个月的增值税分录

期末:

借:应交税费-应交增值税(转出未交增值税)20

贷:应交税费-未交增值税 20

次月实际缴纳

借:应交税费-未交增值税 20

贷:银行存款 20

每个月由于及时取得专票,增值税基本控制的和公司实际月度收入增减趋势一致,增值税对资金的占用也控制的非常好,做到了对资金的最小程度占用。

有一个月,我这个朋友休假旅游,工作就交接给了公司的出纳帮忙处理,工作当然各个地方细节都交代了,但是由于本身单位出纳对发票认证这个事情没啥深刻的认识,加上月底较忙,就把认证发票的这个事情忘记了。

这下好了,由于当时还没有实行勾选,没有在月底结束之前扫描认证的发票就没法放到当月抵扣,这下就出现一个严重的后果,企业要交一大笔税金。

如下图,3月份忘记认证,导致3月进项税为0,一申报直接要缴纳600万税金,而正常情况下公司全年只需要缴纳240万,对于一个月商贸公司,以走量生存的公司,这个600万的税金是垫不起的,直接可以导致资金链断裂。

而与此同时呢,公司后期一直留抵,到年底还能留抵400万,大量流动资金因为增值税原因被占用。

如果增值税是按年计算,那么二哥这个朋友公司的这种情况就不复存在的,全年销项合计减去进项即可,但是我们都知道一般纳税人增值税基本是按月计算申报。

每个月算当月的进销项,销项大交税 ,进项大留以后月份继续抵,所有正常情况下就只有先交税,后面产生大量留抵。

那么能不能用后面的留抵来抵前面产生的增值税呢?如果可以,那问题同样也就解决了。

其实也是有这个政策的,但是一般情况下这个政策税务局不会轻易给纳税人用。

那就是留抵抵减欠税的一个政策。

最终,这个朋友也通过和税务局的沟通取得了税务局的理解,通过这个政策解决了难题。

具体操作就是税务局出了了一个《增值税进项留抵抵减增值税欠税通知书》,企业在次月申报时候进行了抵减。

这里公司4月底累计欠税600万,期末进项留抵560万,根据税务局出具的通知书,抵减欠税560万

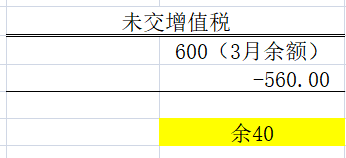

而在账面上,增值税相关科目就是这样体现的。

3月形成欠税

借:应交税费-应交增值税(转出未交增值税)600

贷:应交税费-未交增值税 600

4月抵减按文件分录如下

借:应交税费-应交增值税(进项税额)-560

贷:应交税费-未交增值税 -560

处理完后的应交增值税科目

未交增值税科目

其实抵减分录这块二哥觉得用进项税转出更好,直接红字进项税科目会让申报表进项税和会计科目发生形成差额,而且本身抵减这块在实际申报时候也是通过进项税转出栏目来实现的。

当然,如果留抵有多,还可以抵减滞纳金。按照最新的政策,期末留抵可以先抵扣欠税再抵滞纳金,这里留抵抵完欠税没有了,那么滞纳金自行缴纳即可。

当然,这种情况现在基本不会出现了。

现在如果当月结束前没勾选,次月申报期还可以勾选的,但是如果进项发票没有在当月开具出来,次月供应商才开,那么也是不能抵扣到当月的,这种情况我们做好测算,盯着上游发票开具也就能避免。