涉税风险点

最近遇到好多企业账面上支付了自然人劳务费,比如服务费、咨询费、课酬、设计费等劳务报酬,但是这些企业中大部分企业均没有履行代扣代缴个税的义务,留下了较大的涉税风险。

提醒点

自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

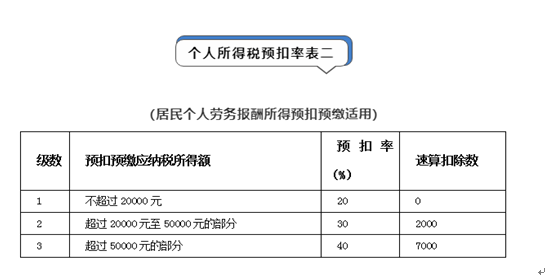

参考一

《中华人民共和国税收征收管理法》第三十条,扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。第三十二条,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。第六十九条,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

参考二

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

每次收入不超过四千元的,费用按八百元计算;

每次收入四千元以上的,减除费用按百分之二十计算。

参考三

《个人所得税法》规定:第四条,实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;