四、用子公司股权偿债和增发自身股份偿债的区别是什么?各自的税会处理方法是什么?

【分析】:根据《公司债权转股权登记管理办法》(国家工商总局令第57号)及59号文第四条第二项等文件的规定,企业发生的债权转股权业务,可以分解为债务人清偿债务和股权投资两项经济业务。显然,债权人的投资对象是债务人,而不是债务人持有的其他公司,因此,债转股的转股范围不包括债务人持有的其他公司股权。债务人以其控股企业的股份作为对价清偿债务的债务重组,属于非货币性资产(税法上定义的“权益性投资资产”)清偿债务,应适用59号文第六条第(一)项第一款(5年递延纳税)的规定,而不适用于第六条第(一)项第二款专门针对“债转股”作出的特别规定。

如果在一个债务重组中,债务人混合使用了现金、非股权的非货币性资产(存货、设备等)、股权性质的非货币性资产(其控股企业的股权)和自身增发的股份(债转股)作为对价清偿债务的话,则针对“债转股”部分应当单独适用第六条第(一)项第二款的规定。

【例1】债务人以控股企业的股权偿债。

2019年10月甲公司向乙公司购货,合同约定11月份支付货款100万元。由于甲公司财务发生困难,经双方协商,甲公司以其对控制的子公司的部分股权偿还债务。该股权账面价值与计税基础均为50万元,公允价值70万元。该债务重组具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。甲公司当年实现应纳税所得额50万元,适用所得税税率25%。

(1)甲公司的会计处理

借:应付账款 100

贷:长期股权投资 50

其他收益---债务重组收益 50

注:根据新《债务重组准则》的规定处理。

(2)税务处理

甲公司债务重组收益合计50万元,其中资产转让所得20万元(70-50),债务重组所得30万元(100-70)。债务重组所得30万元占当年应纳税所得额50万元的比例为60%,超过50%,符合特殊性税务处理条件,可选择在5个纳税年度期间内均匀计入各年度应纳税所得额。当年计入应纳税所得额6万元,调减的应纳税所得额24万元递延计入以后年度,即按照税法规定可以确定其计税基础24万元,而账面价值为0,形成应纳税暂时性差异24万元,应确认递延所得税负债24×25%=6(万元)。

借:所得税费用 6

贷:递延所得税负债 6

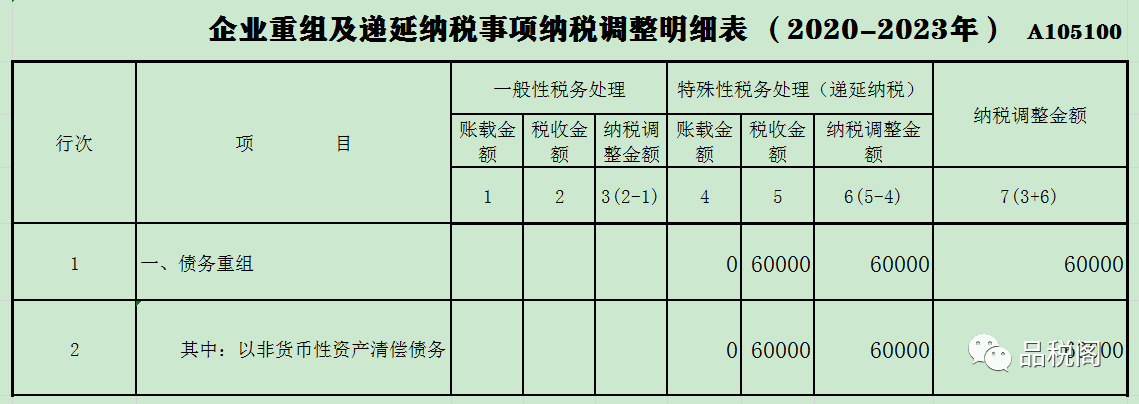

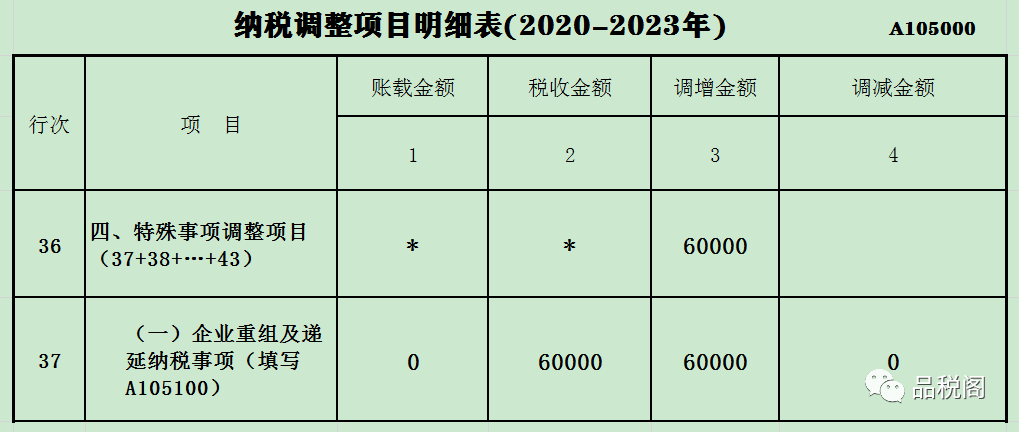

递延计入以后每年的应纳税所得额6万元,每年减少递延所得税负债1.5万元。

借:递延所得税负债 1.5

贷:所得税费用 1.5

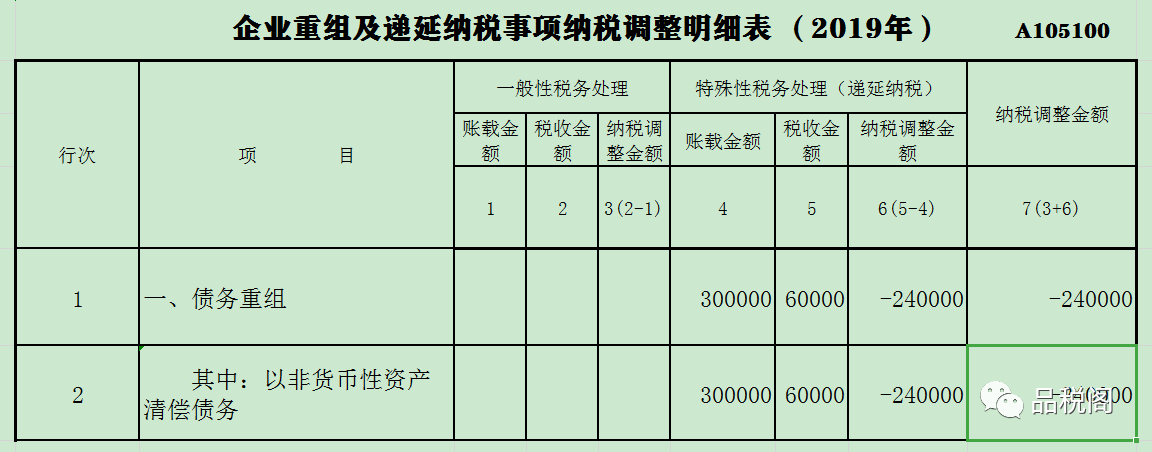

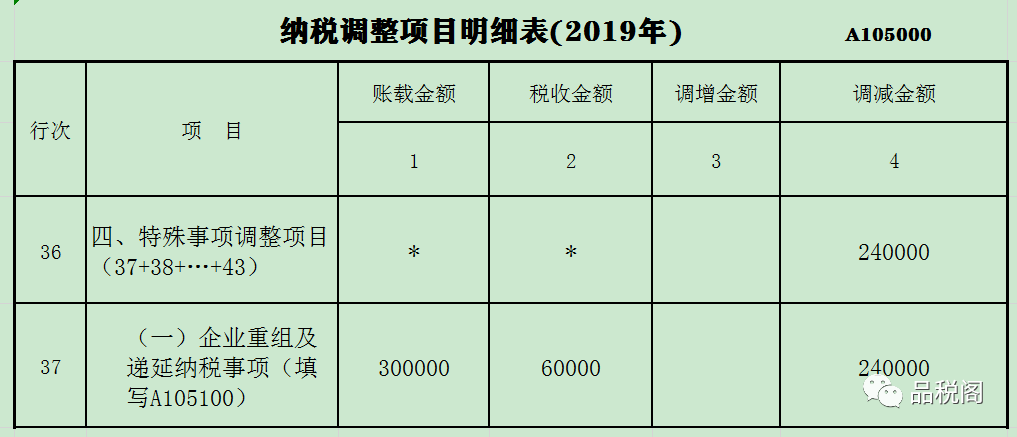

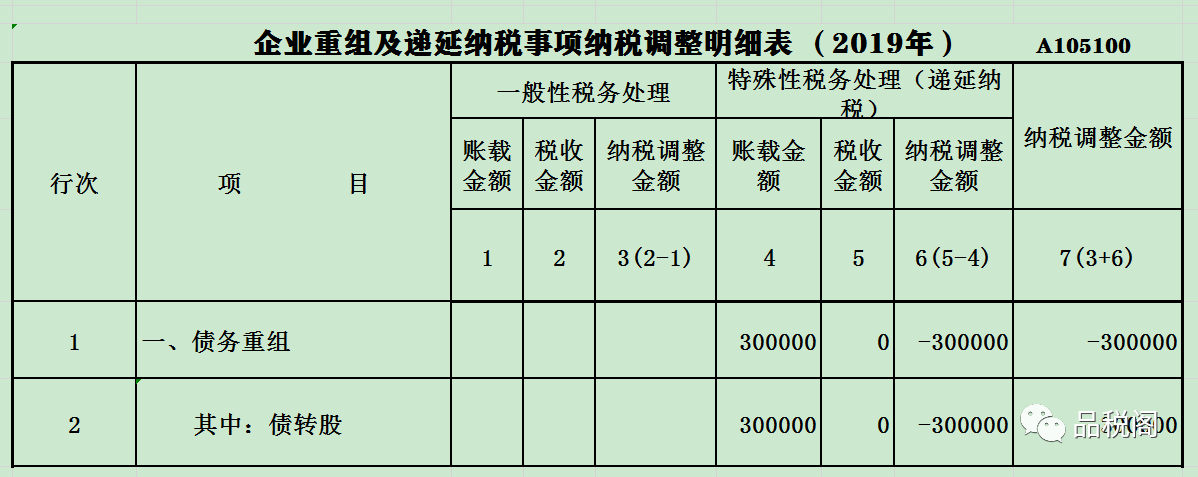

甲公司企业所得税年度纳税申报表填报实务如下表:

乙公司会计上确认的债务重组损失30万元,应向税务部门提供与债务人的债务重组协议及其相关证明,按照资产损失相关规定申报扣除。

【例2】债务人增发自身股份偿债。

假设例1中,甲公司定向增发20万股普通股(每股面值1元)来偿还对乙公司的欠款。甲公司作出增发决定时,每股市价为3.5元,同时,增发价也为每股3.5元。假设12个月后,甲公司股价为每股5元,乙公司全部减持,减持所得为120万元(假设乙公司未计提坏账准备或公允价值变动损益)。

(一)会计处理

根据新《债务重组准则》规定,对债转股,债权人放弃债权的公允价值与账面价值之间的差额,应当计入当期损益;债务人所清偿债务账面价值与权益工具确认金额之间的差额,应当计入当期损益。

甲公司的会计处理如下:

借:应付账款——乙公司 100

贷:股本 20

资本公积(股本溢价) 50

投资收益--债务重组损益 30

乙公司的会计处理如下:

借:长期股权投资 70

投资收益--债务重组损失 30

贷:应收账款 100

(二)特殊性税务处理

上述案例在税法上可以视为两个步骤:一是甲用70万元现金偿还乙公司100万元的债务,乙公司豁免30万元;二是乙公司以70万元现金投资甲公司,购买甲公司面值20万元但公允价值70万元的股票。

如果此次债转股具有合理商业目的,且乙公司在债转股后12个月内不出售所取得的甲公司股票,双方可以选择特殊性税务处理,即对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。具体到本案,甲公司暂不确认债务重组所得30万元,债权人乙公司也暂不确认债务重组损失30万元,乙公司取得甲公司股权的计税基础为100万元。

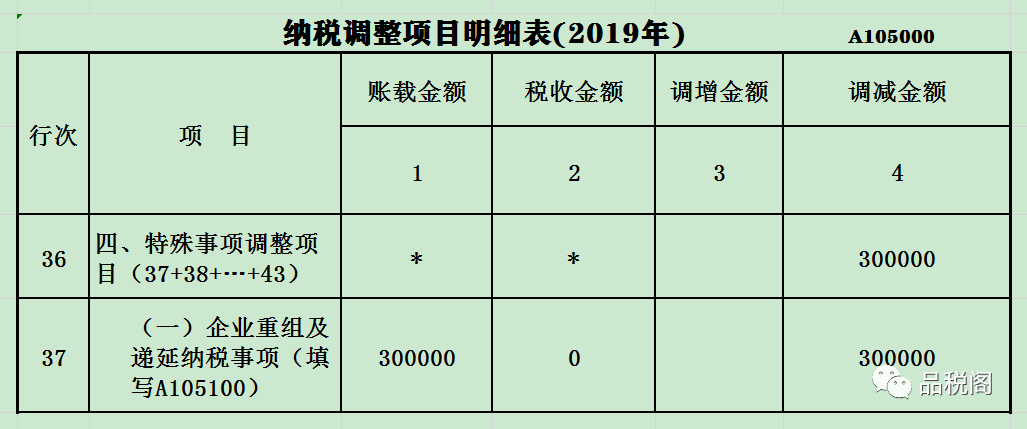

甲公司所得税年度申报表填列如下:

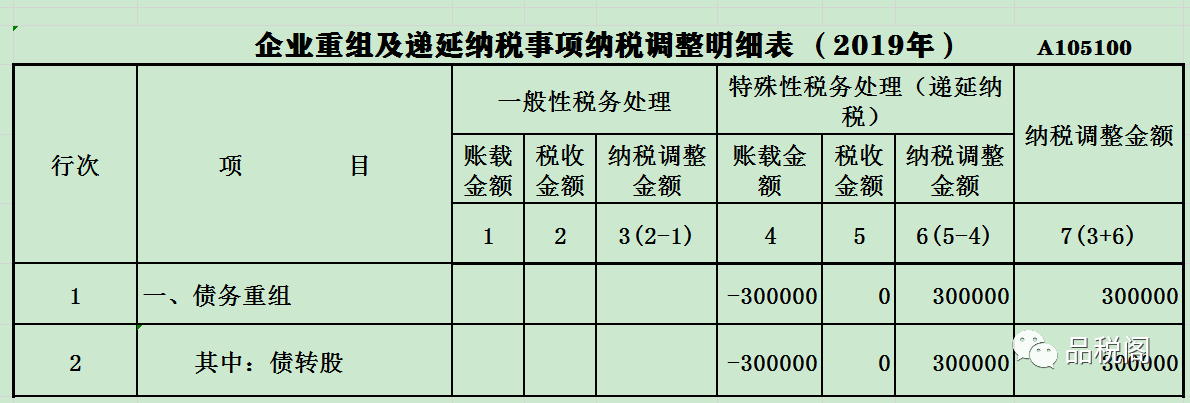

乙公司2019年所得税年度申报表填列如下:

五、适用特殊性税务重组的债转股业务中,债务人和债权人的税务处理方法有何不同?

对于债转股的特殊性税务处理,59号文件规定的原则是“对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变”。

结合上述案例,在债转股的一般性税务处理中,债务方甲公司确认30万元的债务重组所得,债权方乙公司同时确认30万元的债务重组损失。如果按特殊性税务处理,根据59号文件规定,乙公司暂不确认30万元的债务重组损失,其取得甲公司股权的计税基础按原债权的计税基础100万元确认,而此时其取得甲公司股权的公允价值只有70万元。即对于债权方乙公司而言,这部分在一般性税务处理中立刻确认的损失30万元并非没有确认,而是递延确认了,递延到乙公司转让该股权发生实际资产损失或符合法定资产损失确认条件进行申报的年度扣除。同时,债务方甲公司暂不确认债务清偿所得,即暂不确认30万元的债务重组所得。但债转股的特殊性在于,对于甲公司而言,其股权对其自身而言是一项权益工具,无计税基础一说,无法比照乙公司通过将原债权计税基础等价移植到新取得的长期股权投资的计税基础上来实现递延纳税。,59号文件又明确了在债转股特殊性税务处理中,“企业的其他相关所得税事项保持不变”。因此,对于债务方甲公司而言,实际上这笔债务重组所得永远无法得到确认。

因此,债转股特殊性税务处理的结果是:债权方的损失递延确认;债务方的所得不征税,实质上等同于免税。

另外需要注意的是,对于债权人来说一般性税务处理与特殊性税务处理的最终结果是一致的。上例中,采取一般性税务处理时,乙公司取得甲公司股票的计税基础为70万元,乙公司减持股票后应确认所得120-70=50(万元),由于乙公司前期已经确认债务重组损失30万元,该债转股及股票处置最终实现所得20万元。在特殊性税务处理时,由于乙公司取得甲公司股票的计税基础为100万元,股票减持后应确认所得120-100=20(万元),该债转股及股票处置最终实现的总的所得也为20万元,只是乙公司的债务重组损失在股票处置环节才能够得以确认。

六、税法定义的债务重组和会计准则定义的债务重组有什么区别?

《企业会计准则第12号-债务重组》(以下简称新《债务重组准则》)对债务重组的定义是:债务重组是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。它一般包括以下三种方式:以资产清偿债务;将债务转为权益工具;采取调整债务本金、改变债务利息、变更还款期限等方式修改债务条件。

【分析】:新《债务重组准则》规范的债务重组不强调在债务人发生财务困难的背景下进行,也不论债权人是否作出让步。也就是说,无论何种原因导致债务人未按原定条件偿还债务,也无论双方是否同意债务人以低于债务的金额偿还债务,只要债权人和债务人就债务条款重新达成了协议,就符合债务重组的定义,属于该准则规范的范围。例如,债权人在减免债务人部分债务本金的同时提高剩余债务的利息,或者债权人同意债务人用等值库存商品抵偿到期债务等,均属于该准则规范的债务重组。

而59号文第一条规定,“债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。

可以看出,税法定义的债务重组的前提条件是债务人发生财务困难,同时债权人做出让步的事项。如果债务人没有发生财务困难,而是为了避税的目的进行的债务重组,不能享受特殊性税务处理待遇;同时,因为企业所得税法更强调历史成本、更倾向于确定性原则,所以税法强调“债权人做出让步”,也就是说只有符合这个条件的才是债务重组:比如用非货币性资产偿债,如果没有让步,则不属于债务重组。

【例】:A 企业负债 1000 万元,用价值 1000 万元的存货偿债,由于没有让步条款,因此不属于债务重组的范畴,只是属于一般的非货币性资产交换。反之,如果用价值 600 万的存货偿债,则属于债务重组的范畴。

由于税收政策对什么是“财务困难”没有明确的解释和定义。笔者认为,“债务人发生财务困难”是指因债务人出现资金周转困难、经营陷入困境或者其他方面的原因等,导致其无法或者没有能力按原定条件偿还债务的情况。但在实务中,如何判断债务重组中债务人是否发生“财务困难”是一个比较困难的事情,应当根据所有的事实和情况进行具体判断。

对于什么是“债权人作出让步”,笔者认为,“债权人作出让步”是指债权人同意发生财务困难的债务人现在或者将来以低于重组债务账面价值的金额或者价值偿还债务。“债权人作出让步”的情形主要包括:债权人减免债务人部分债务本金或者利息、降低债务人应付债务的利率等。