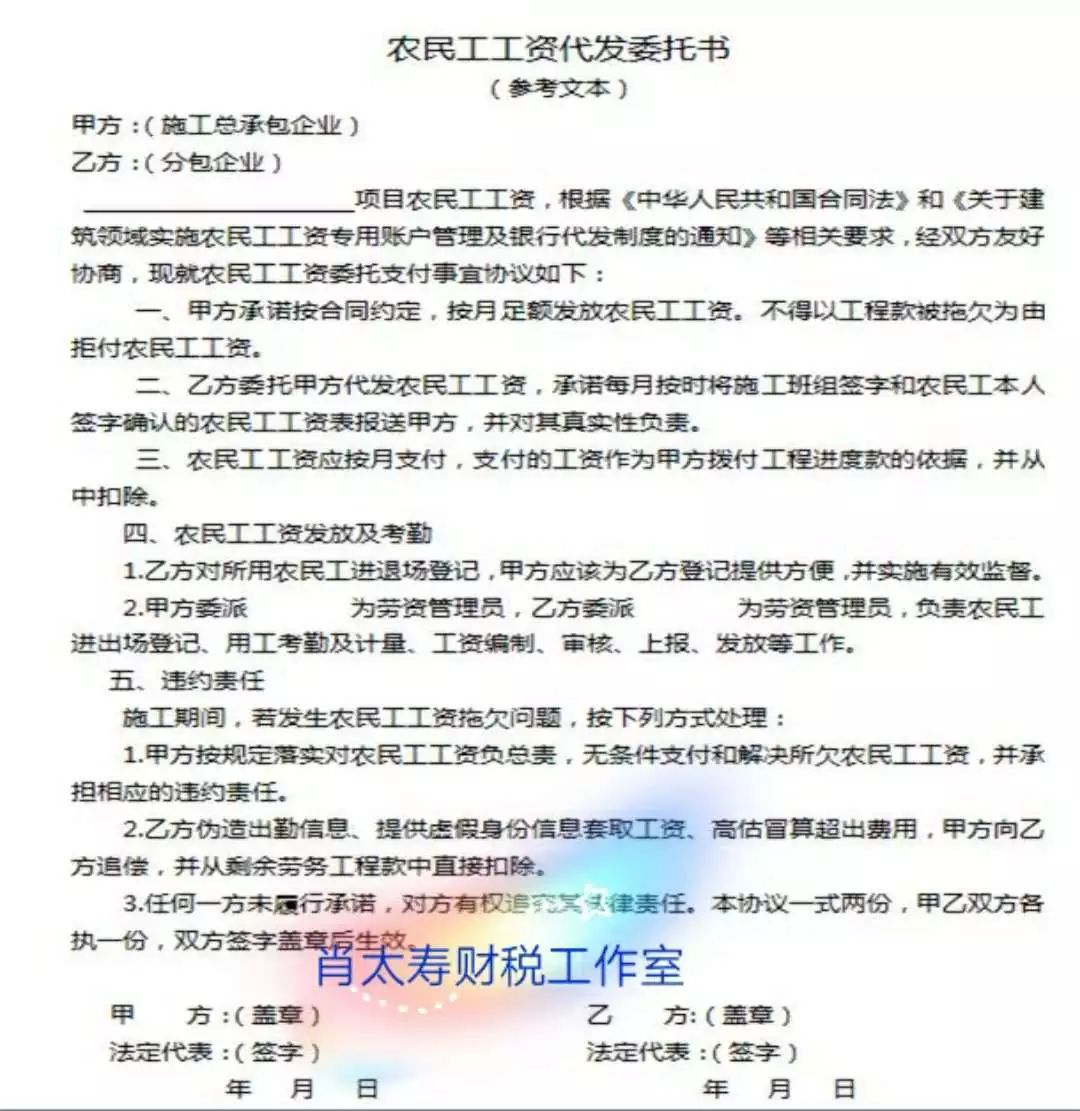

ХЉУёЙЄЙЄзЪзЈгУеЫЛЇЙмРэМАвјааДњЗЂжЦЖШЃЌЪЧжИдкЗПЮнНЈжўКЭЪаеўЛљДЁЩшЪЉЙЄГЬНЈЩшЙ§ГЬжаЃЌЪЕааШЫЙЄЗбЃЈЙЄзЪПюЃЉгыЦфЫћЙЄГЬПюЗжеЫЙмРэЃЌЪЉЙЄзмГаАќЦѓвЕЃЈАќРЈжБНгГаАќНЈЩшЕЅЮЛЗЂАќЙЄГЬЕФзЈвЕГаАќЦѓвЕЃЌЯТЭЌЃЉЩшСЂХЉУёЙЄЙЄзЪзЈгУеЫЛЇЃЈвдЯТМђГЦЁАЙЄзЪзЈгУеЫЛЇЁБЃЉВЂЮЊХЉУёЙЄАьРэЪЕУћжЦЙЄзЪжЇИЖвјааПЈЃЈвдЯТМђГЦЁАЙЄзЪПЈЁБЃЉЃЌНЈЩшЕЅЮЛЃЈАќРЈЯюФПвЕжїЁЂЯюФПДњНЈЙмРэЕЅЮЛЃЌЯТЭЌЃЉАДееКЯЭЌдМЖЈНЋгІИЖЙЄГЬПюжаЕФШЫЙЄЗбЃЈЙЄзЪПюЃЉВІИЖжСЙЄзЪзЈгУеЫЛЇЃЌЪЉЙЄзмГаАќЦѓвЕЮЏЭаЙЄзЪзЈгУеЫЛЇПЊЛЇвјааЃЈвдЯТМђГЦЁАПЊЛЇвјааЁБЃЉжБНгНЋХЉУёЙЄЙЄзЪЗЂЗХжСЙЄзЪПЈЕФвЛЯЕСаМрЖНЙмРэЛюЖЏЁЃетжжжЦЖШДцвЛЖЈЕФЫАЪеЗчЯеЃЌЖджЎНјааЙмРэЙцжЦКмгаБивЊЁЃ

вЛЁЂЩцЫАЗчЯе

ИљОнЙњМвЫАЮёзмОж2018ФъЙЋИцЕк28КХЮФМўЕкЖўЬѕЕФЙцЖЈЃЌ ЫАЧАПлГ§ЦОжЄ,ЪЧжИЦѓвЕдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБЃЌжЄУїгыШЁЕУЪеШыгаЙиЕФЁЂКЯРэЕФжЇГіЪЕМЪЗЂЩњЃЌВЂОнвдЫАЧАПлГ§ЕФИїРрЦОжЄЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкМгЧПдіжЕЫАеїЪеЙмРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[1995]192КХЃЉЕквЛЬѕЕкЃЈШ§ЃЉЯюЙцЖЈЃКЁАФЩЫАШЫЙКНјЛѕЮяЛђгІЫАРЭЮёЃЌжЇИЖдЫЪфЗбгУЃЌЫљжЇИЖПюЯюЕФЕЅЮЛЃЌБиаыгыПЊОпЕжПлЦОжЄЕФЯњЛѕЕЅЮЛЁЂЬсЙЉРЭЮёЕФЕЅЮЛвЛжТЃЌВХФмЙЛЩъБЈЕжПлНјЯюЫАЖюЃЌЗёдђВЛгшЕжПлЁЃЁБ

ЛљгквдЩЯЫАЪееўВпЗжЮіЃЌдкХЉУёЙЄЙЄзЪзЈгУеЫЛЇЙмРэМАвјааДњЗЂжЦЖШЯТЕФЩцЫАЗчЯежївЊЬхЯждкСНЗНУцЃК

ЕквЛЁЂНЈжўЦѓвЕзмГаАќЗНгыНЈЩшЕЅЮЛЛђвЕжїжЎМфЕФКЯЭЌгыЗЂЦБПЊОпВЛЦЅХфЃЌЦБПюВЛвЛжТЃЌВЛПЩвдЕжПлдіжЕЫАНјЯюЫАКЭЦѓвЕЫљЕУЫАЁЃ

ЕкЖўЁЂНЈжўЦѓвЕзмГаАќЗНгыгУЙЄжїЬхЃЈзЈгУЗжАќЗНЛђРЭЮёЙЋЫОЃЉжЎМфЕФКЯЭЌгыЗЂЦБПЊОпВЛЦЅХфЃЌЦБПюВЛвЛжТЃЌВЛПЩвдЕжПлдіжЕЫАНјЯюЫАКЭЦѓвЕЫљЕУЫАЁЃ

ЖўЁЂЩцЫАЗчЯеЙмПижЎВпвЛЃККЯЭЌПиЫАВпТд

1ЁЂНЈжўЦѓвЕзмГаАќЗНгыНЈжўЕЅЮЛЛђвЕжїЧЉЖЉзмГаАќКЯЭЌЪБЃЌБиаыдкзмГаАќКЯЭЌжадМЖЈвдЯТСНЬѕЩцЫАЗчЯеЙцБмЬѕПюЁЃ

ЃЈ1ЃЉдкзмГаАќКЯЭЌжадМЖЈЁАХЉУёЙЄЙЄзЪжЇИЖЙмРэЁБЬѕПюЃЌИУЬѕПюдМЖЈвдЯТФкШнЃК

ЕквЛЁЂЩшСЂЙЄзЪзЈгУеЫЛЇЃК

ЪЉЙЄзмГаАќЦѓвЕдкЯюФПЫљдкЕибЁдёвЛМввјааЩшСЂХЉУёЙЄЙЄзЪзЈгУеЫЛЇЃЛ

ЕкЖўЁЂАьРэЙЄзЪПЈЃК

ЪЉЙЄзмГаАќЦѓвЕИКд№ЮЊИУЯюФПЫљгУХЉУёЙЄЃЈКЌЗжАќЦѓвЕХЉУёЙЄЃЉУтЗбАьРэЙЄзЪПЈЃЌПЊЭЈЖЬаХЭЈжЊвЕЮёЃЌНЛгЩХЉУёЙЄБОШЫБЃЙмКЭЪЙгУЃЛ

ЕкШ§ЁЂВІИЖШЫЙЄЗбЃЈЙЄзЪПюЃЉМАд№ШЮЃК

НЈЩшЕЅЮЛгІАДееКЯЭЌдМЖЈМАЪБШЗШЯЪЉЙЄзмГаАќЦѓвЕвбЭъЙЄВњжЕЃЌвдВЛЕЭгкЕБдТвбЭъЙЄВњжЕЕФвЛЖЈБШР§ЃЌР§Шч25%ЃЌзїЮЊЕБдТШЫЙЄЗбЃЈЙЄзЪПюЃЉЃЌЕЅЖРВІИЖжСЪЉЙЄзмГаАќЦѓвЕЕФЙЄзЪзЈгУеЫЛЇЖдгІЯюФПжаЃЈШєШЫЙЄЗбЪ§ЖюДѓгкЕБдТвбЭъЙЄВњжЕЕФвЛЖЈБШР§ЪБЃЌАДЪЕМЪШЫЙЄЗбЪ§ЖюВІИЖЃЛШєШЫЙЄЗбЪ§ЖюаЁгкЕБдТвбЭъЙЄВњжЕЕФвЛЖЈБШР§ЪБЃЌАДЕБдТвбЭъЙЄВњжЕЕФвЛЖЈБШЧ²ИЖЃЉЁЃЭЌЪБКЯЭЌдМЖЈНЈЩшЗНЮДАДЦкВІИЖЙЄГЬПюЕФЮЅдМд№ШЮЕШЪТвЫЃЌГаЕЃвђЮДАДЦкВІИЖШЫЙЄЗбЃЈЙЄзЪПюЃЉЖјЕМжТЕФЙЄЦкбгЮѓЁЂЭЃЙЄЫ№ЪЇЕШШЋВПд№ШЮЃЌВЛЕУНЋЮДЭъГЩЩѓМЦзїЮЊбгЦкЙЄГЬНсЫуЁЂЭЯЧЗЙЄГЬПюЕФРэгЩЁЃ

ЕкЫФЁЂЮЏЭавјааДњЗЂХЉУёЙЄЙЄзЪЃК

ЪЉЙЄзмГаАќЦѓвЕЮЏЭаЙЄзЪзЈгУеЫЛЇПЊЛЇвјааЃЈМђГЦЁАПЊЛЇвјааЁБЃЉжБНгНЋХЉУёЙЄЙЄзЪЗЂЗХжСЙЄзЪПЈЁЃ

ЃЈ2ЃЉдкзмГаАќКЯЭЌжадМЖЈЁАЗЂЦБПЊОпЁБЬѕПюЃЌИУЬѕПюдМЖЈвдЯТФкШнЃК

НЈжўзмГаАќЗНЯђНЈЩшЕЅЮЛЛђвЕжїПЊОпдіжЕЫАзЈгУЗЂЦБЪБЃЌдкЗЂЦББИзЂРИДђгЁЁАКЌНЈЩшЕЅЮЛВІИЖХЉУёЙЄЙЄзЪ****дЊЁБЃЌНЈЩшЕЅЮЛНЋвјааИЧеТЕФВІИЖжСЪЉЙЄзмГаАќЦѓвЕЕФЙЄзЪзЈгУеЫЛЇЖдгІЯюФПСїЫЎЕЅНЛИјНЈжўзмГаАќЗНЃЌНЈжўзмГаАќЗННЋИУвјааИЧеТЕФХЉУёЙЄзЪВІИЖСїЫЎЕЅгыдіжЕЫАЗЂЦБДцИљСЊвЛЭЌзАЖЉБИВщЁЃ

2ЁЂзмГаАќЦѓвЕгыРЭЮёЗжАќЦѓвЕЛђзЈвЕЗжАќЦѓвЕЧЉЖЉЗжАќКЯЭЌЛђепзЈвЕЗжАќЗНгыРЭЮёЙЋЫОЧЉЖЉЗжАќКЯЭЌЪБЃЌБиаыдкКЯЭЌжадМЖЈвдЯТСНЬѕЩцЫАЗчЯеЙцБмЬѕПюЁЃ

ЃЈ1ЃЉзмГаАќЦѓвЕгыРЭЮёЗжАќЦѓвЕЛђзЈвЕЗжАќЦѓвЕЧЉЖЉЗжАќКЯЭЌЛђепзЈвЕЗжАќЗНгыРЭЮёЙЋЫОЧЉЖЉЗжАќКЯЭЌЪБЃЌБиаыдкКЯЭЌжазЈУХгавЛЬѕЁАХЉУёЙЄЙЄзЪжЇИЖЬѕПюЁБЁЃИУЬѕПюБиаыУїШЗвдЯТМИЬѕЃК

ЕквЛЁЂгУЙЄЕЅЮЛЃЈзЈгУЗжАќШЫКЭРЭЮёЙЋЫОЃЉЕФХЉУёЙЄЙЄзЪЪЕааНЈжўзмГаАќЗНДњЗЂжЦЖШЁЃ

ЕкЖўЁЂРЭЮёЗжАќЦѓвЕЛђзЈвЕЗжАќЦѓвЕИКд№ЮЊеагУЕФХЉУёЙЄдкНЈжўЙЄЕиЫљдкЕиНЈЮЏжИЖЈЕФХЉУёЙЄЙЄзЪзЈгУеЫЛЇЕФПЊЛЇааЩъАьвјааИіШЫЙЄзЪеЫЛЇВЂАьРэЪЕУћжЦЙЄзЪжЇИЖвјааПЈЃЌВЂИКд№НЋЙЄзЪПЈЗЂЗХжСХЉУёЙЄБОШЫЪжжаЁЃ

ЕкШ§ЁЂРЭЮёЗжАќЦѓвЕЛђзЈвЕЗжАќЦѓвЕжИЖЈЕФРЭзЪзЈЙмдБИКд№УПдТПМКЫХЉУёЙЄЙЄзїСПВЂБржЦЙЄзЪжЇИЖБэЃЌОХЉУёЙЄБОШЫЧЉзжШЗШЯКѓЃЌНЋЁАХЉУёЙЄЙЄЪБПМЧкБэЁБКЭЁАХЉУёЙЄЙЄзЪБэЁБНЛРЭЮёЗжАќЦѓвЕЛђзЈвЕЗжАќЦѓвЕИКд№ШЫЩѓКЫЮоЮѓВЂЧЉзжКѓЃЌвЛЪНЖўЗнЃЌЦфжавЛЗнНЛЪЉЙЄзмГаАќЕЅЮЛЮЏЭавјааЭЈЙ§ЦфЩшСЂЕФХЉУёЙЄЙЄзЪзЈгУеЫЛЇжБНгНЋЙЄзЪЛЎШыХЉУёЙЄИіШЫЙЄзЪжЇИЖвјааПЈЁЃ

ЃЈ2ЃЉдкзЈвЕЗжАќКЯЭЌЛђРЭЮёЗжАќКЯЭЌжадМЖЈЁАЗЂЦБПЊОпЁБЬѕПюЃЌИУЬѕПюдМЖЈвдЯТФкШнЃК

ЕквЛЁЂНЈжўзЈвЕЗжАќЦѓвЕЛђРЭЮёЙЋЫОЯђНЈжўзмГаАќЗНЛђРЭЮёЙЋЫОЯђзЈвЕЗжАќЦѓвЕПЊОпдіжЕЫАзЈгУЗЂЦБЪБЃЌдкЗЂЦБЁАБИзЂРИЁБДђгЁЁАКЌзмАќЦѓвЕДњИЖХЉУёЙЄЙЄзЪ****дЊЁБЃЌНЈжўзмГаАќЗННЋвјааИЧеТЕФХЉУёЙЄзЪЗЂЗХСїЫЎЕЅНЛИјзЈвЕЗжАќЦѓвЕЛђРЭЮёЙЋЫОЃЌзЈвЕЗжАќЦѓвЕЛђРЭЮёЙЋЫОНЋИУвјааИЧеТЕФХЉУёЙЄзЪЗЂЗХСїЫЎЕЅгыдіжЕЫАЗЂЦБДцИљСЊвЛЭЌзАЖЉБИВщЁЃ

ЕкЖўЁЂзЈвЕЗжАќЗНЯђНЈжўзмГаАќЗНПЊОпдіжЕЫАЗЂЦБЛђРЭЮёЙЋЫОЯђНЈжўзЈвЕЗжАќЗНПЊОпдіжЕЫАЗЂЦБЪБЃЌБиаыдкЗЂЦБЁАБИзЂРИЁБДђгЁЁАЯюФПЫљдкЕиЕФЯиЪаЃЈЧјЃЉКЭЯюФПЕФУћГЦЁБЁЃ

АИР§ЗжЮі

РЭЮёЗжАќКЯЭЌЙцБмЫАЮёЗчЯеЧЉЖЉвЊЕуЕФЪОЗЖОйР§

ФГНЈжўЙЋЫОзмГаАќЗНгыРЭЮёЙЋЫОЧЉЖЈРЭЮёЗжАќКЯЭЌ1000ЭђдЊЃЌЙЄГЬЫљдкЕиКЭЯюФПУћГЦЮЊЃКНЮїЪЁФўЖМЯиДфЮЂТЗЧХЯюФПЁЃЃЌИУНЈжўЙЋЫОДњЗЂРЭЮёЙЋЫОХЉУёЙЄЙЄзЪ940ЭђдЊЃЌРЭЮёЙЋЫОИјНЈжўЙЋЫОПЊ1000ЭђдЊЃЈКЌдіжЕЫАЃЉЃЌдђРЭЮёКЯЭЌЕФЧЉЖЉвЊЕуШчЯТЃК

вЛЪЧдкРЭЮёЗжАќКЯЭЌжаЁАРЭЮёШЫдБЙЄзЪЗЂЗХАьЗЈЁБЬѕПюжаУїШЗЁАзЂУїНЈжўЦѓвЕДњЗЂРЭЮёЙЋЫОХЉУёЙЄЙЄзЪЁБЁЃ

ЖўЪЧдкРЭЮёЗжАќКЯЭЌжаЕФЁАЗЂЦБПЊОпЁБЬѕПюжадМЖЈ:РЭЮёЙЋЫОИјНЈжўЙЋЫОПЊРЭЮёЗЂЦБЪББиаыдкЗЂЦБЁАБИзЂРИЁБжааДУїСНЕуЃК

ЃЈ1ЃЉНЈжўЙЋЫОДњЗЂРЭЮёЙЋЫОХЉУёЙЄЙЄзЪ940ЭђдЊЁЃ

ЃЈ2ЃЉНЮїЪЁФўЖМЯиДфЮЂТЗЧХЯюФПЁЃ

Ш§ЁЂЩцЫАЗчЯеЙмПижЎВпЖўЃКНЈСЂХЉУёЙЄЙЄзЪЩцЫАЙмРэФкПижЦЖШЁЃ

НЈжўЦѓвЕКЭРЭЮёЙЋЫОБиаыМгЧПУёЙЄЙмРэЃЌНЈСЂХЉУёЙЄЙЄзЪЩцЫАЙмРэФкПижЦЖШЃЌОпЬхЕФЙмРэжЦЖЈШчЯТЃК

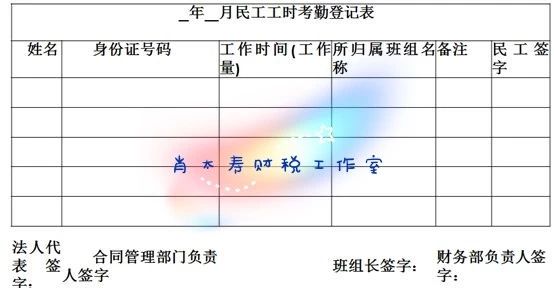

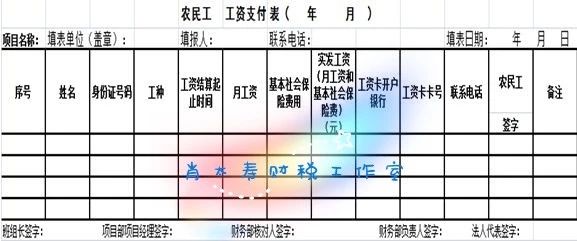

ЕквЛЁЂРЭзЪзЈЙмдБзіЪЕУёЙЄЙЄЪБПМЧкМЧТМЙЄзїЁЃ

ЪЉЙЄЦѓвЕБиаыдкЙЄГЬЯюФПВПХфБИвЛУћРЭзЪзЈЙмдБЃЈПЩвдЪЧРЭЙЄЖгАќЙЄЭЗЛђЙЄЭЗЃЉЃЌМгЧПУёЙЄЕФНјГЁЁЂГіГЁЕЧМЧЙмРэЃЌУПдТБржЦгЩРЭзЪзЈЙмдБКЭУёЙЄБОШЫЧЉзжЕФЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБ ЃЌМЧТМБэвЛЪНСНЗнЃЈжЛДцдкНЈжўзмГаАќЗНгызЈвЕЗжАќШЫЛђНЈжўзмГаАќЗНгыРЭЮёЙЋЫОЧЉЖЉЗжАќКЯЭЌЕФЧщПіЯТЃЉЃЌвЛЗнИјНЈжўЦѓвЕзмГаАќЗНДцЕЕБИВщЃЌвЛЗнИјНЈжўзЈвЕЗжАќЗНЛђРЭЮёЙЋЫОзіеЫНјааЛсМЦКЫЫуЕФвРОнЁЃЛђвЛЪНШ§ЗнЃЈДцдкНЈжўзмГаАќЗНЗжАќИјНЈжўзЈвЕЗжАќЗНЃЌШЛКѓзЈвЕЗжАќЗНЗжАќИјРЭЮёЙЋЫОЕФЧщПіЯТЃЉЃЌвЛЗнИјНЈжўЦѓвЕзмГаАќЗНДцЕЕБИВщЃЌвЛЗнИјНЈжўзЈвЕЗжАќЗНзіеЫНјааЛсМЦКЫЫуЕФвРОнЁЃЃЌвЛЗнИјРЭЮёЙЋЫОзіеЫНјааЛсМЦКЫЫуЕФвРОнЁЃ

ЕкЖўЁЂЗЈЮёВПУХЛђКЯЭЌЙмРэВПУХУПдТКЫЖдЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЩЯУћЕЅЕФецЪЕадЁЃ

НЈжўЦѓвЕЛђРЭЮёЙЋЫОЕФЗЈЮёВПУХЛђКЯЭЌЙмРэВПУХБиаыУПдТвРееЁАРЭЖЏКЯЭЌЧЉЖЉУћЕЅУћВсЁБЩЯЕФУёЙЄаеУћЖдРЭзЪзЈЙмдБЕнНЛИјЗЈЮёВПУХЛђКЯЭЌЙмРэВПУХЕФЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЩЯЕФУёЙЄаеУћНјааКЫЖдЃЌШЗБЃЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЩЯУћЕЅЕФецЪЕадЁЃШЛКѓЗЈЮёВПУХЛђКЯЭЌЙмРэВПУХИКд№ШЫдкЩѓКЫКѓЕФЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЩЯЕФЁАКЫЖдШЫЁБРИЩЯЧЉзжКѓЃЌНЋвЛЗнЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЕнНЛИјНЈжўзмГаАќЦѓвЕВЦЮёВПзїЮЊДњЗЂУёЙЄЙЄзЪЕФвРОнЃЛСэвЛЗнЕнНЛИјРЭЮёЙЋЫОЛђНЈжўзЈвЕЗжАќЗНВЦЮёВПзіеЫЕФвРОнЁЃОпЬхЕФБэИёИёЪНШчЯТЃК

ЕкШ§ЁЂАьРэХЉУёЙЄЙЄзЪПЈ

ЪЉЙЄзмГаАќЦѓвЕИКд№дкХЉУёЙЄЙЄзЪзЈгУеЫЛЇЕФПЊЛЇааЮЊИУЯюФПЫљгУХЉУёЙЄЃЈКЌЗжАќЦѓвЕХЉУёЙЄЃЌЯТЭЌЃЉУтЗбАьРэЙЄзЪПЈЃЌПЊЭЈЖЬаХЭЈжЊвЕЮёЃЌНЛгЩХЉУёЙЄБОШЫБЃЙмКЭЪЙгУЃЛЗжАќЦѓвЕЃЈАќРЈГаНгЪЉЙЄзмГаАќЦѓвЕЗЂАќЙЄГЬЕФзЈвЕЦѓвЕЁЂРЭЮёЦѓвЕЃЌЯТЭЌЃЉгІМАЪБНЋЫљгУХЉУёЙЄЛЈУћВсБЈЪЉЙЄзмГаАќЦѓвЕЁЃЪЉЙЄзмГаАќЦѓвЕИКд№ХЉУёЙЄЙЄзЪПЈЕФВЙАьЁЂБфИќЕШЪТвЫЁЃ

ЕкЫФЁЂЪеМЏУПвЛЮЛХЉУёЙЄБОШЫЧЉзжЕФЩэЗнжЄИДгЁМў

РЭзЪзЈЙмдББиаыЪеМЏУПвЛЮЛУёЙЄЕФЩэЗнжЄИДгЁМўЃЌВЂвЊЧѓУёЙЄБОШЫЮёБидкЦфЩэЗнжЄИДгЁМўЩЯЧЉзжШЗШЯЁЃ

ЕкЮхЁЂБржЦУПдТУёЙЄЙЄзЪБэ

ЪЉЙЄЦѓвЕКЭРЭЮёЙЋЫОЕФАрзщГЄЛђРЭзЪзЈЙмдБИљОнЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁББржЦУПдТЁАУёЙЄЙЄзЪБэЁБЃЌвЊЧѓУёЙЄБОШЫдкЙЄзЪЧхЕЅЩЯЧЉзжВЂАДЪжгЁЃЌвЛЪНСНЗнЃЌвЛЗнИјЪЉЙЄЦѓвЕзмГаАќЦѓвЕДњЗЂЙЄзЪЕФвРОнЃЌвЛЗнИјНЈжўзЈвЕЗжАќЗНЛђРЭЮёЙЋЫОзіГЩБОКЫЫувРОнЁЃЕкСљЁЂВЦЮёВПУПдТКЫЖдЁАУёЙЄЙЄзЪБэЁБЁБЩЯУћЕЅЕФецЪЕадЁЃ

НЈжўЦѓвЕЛђРЭЮёЙЋЫОЕФВЦЮёВПБиаыУПдТвРееЩѓКЫЧЉзжЮоЮѓКѓЕФЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЃЌНЋЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЩЯЕФУёЙЄаеУћЁЂЙЄзїЪБМфЛђЙЄГЬСПгыЁАЁАУёЙЄЙЄзЪБэЁБЁБНјааКЫЖдЃЌШЗБЃЁАЁАУёЙЄЙЄзЪБэЁБЁБЩЯЕФУёЙЄаеУћЁЂЙЄзїЪБМфЛђЙЄГЬСПЕФецЪЕадЁЃШЛКѓВЦЮёВПИКд№ШЫдкЩѓКЫКѓЕФЁАЁАУёЙЄЙЄзЪБэЁБЁБЕФЁАКЫЖдШЫЁБРИЩЯЧЉзжКѓЃЌНЛИјВЦЮёВПИКд№ШЫЧЉзжКѓЃЌВЦЮёВПСєвЛЗнзїЮЊДњЗЂУёЙЄЙЄзЪЕФвРОнЃЛСэвЛЗнЕнНЛИјРЭЮёЙЋЫОВЦЮёВПзіеЫЕФвРОнЁЃОпЬхЕФБэИёИёЪНШчЯТЃК

ЕкЦпЁЂдкЯюФПВПЙЋЪОЙЄзЪБэ

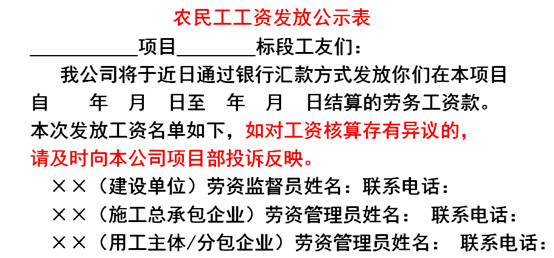

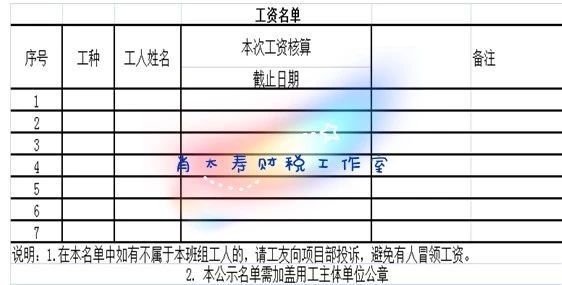

гУЙЄжїЬхЃЈАќРЈжБНгЪЙгУХЉУёЙЄЕФЪЉЙЄзмГаАќЦѓвЕКЭЗжАќЦѓвЕЃЉАДдТПМКЫХЉУёЙЄЭъГЩЙЄзїСПБржЦЁАХЉУёЙЄЙЄзЪжЇИЖБэЃЌОгЩХЉУёЙЄБОШЫЧЉзжШЗШЯКѓНЛЪЉЙЄзмГаАќЦѓвЕдкНЈжўЙЄЕиабФПЮЛжУгшвдЙЋЪОЃЌЙЋЪОЦкВЛЕУЩйгк5ШеЁЃХЉУёЙЄЙЄзЪЗЂЗХЙЋЪОБэШчЯТЫљЪОЃК

гУЙЄжїЬхЮЊЗжАќЦѓвЕЕФЃЌгЩЗжАќЦѓвЕЯђЪЉЙЄзмГаАќЦѓвЕГіОпХЉУёЙЄЙЄзЪДњЗЂЮЏЭаЪщЁЃ

ЕкАЫЁЂНЈжўзмГаАќЦѓвЕГіФЩЦОЩѓКЫЕФЁАШ§еХБэЁБжЇИЖХЉУёЙЄЙЄзЪЁЃ

НЈжўзмГаАќЦѓвЕВЦЮёВПГіФЩЦОУПИідТЩѓКЫКѓЕФЁАУёЙЄЙЄЪБПМЧкМЧТМБэЁБЁЂ ЁАУёЙЄЙЄзЪБэЁБ ЁЂ ЁАРЭЖЏКЯЭЌЧЉЖЉУћЕЅУћВсЁБЃЌ вРЗЈНЋЙЄзЪДђШыУёЙЄБОШЫЙЄзЪПЈЁЃ