编者按:近日,每日一税发现会计和税收对非货币性资产有不同的口径现予以整理并与大家分享。由于水平有限,有不当之处,还请海涵,并敬请指正。

一、会计口径

非货币性资产,是指货币性资产以外的资产。

货币性资产,是指企业持有的货币资金和收取固定或可确定金额的货币资金的权利。

法规依据:《企业会计准则第7号——非货币性资产交换(2019)》

第二条 非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。

货币性资产,是指企业持有的货币资金和收取固定或可确定金额的货币资金的权利。

非货币性资产,是指货币性资产以外的资产。

二、税法口径

(一)企业所得税口径

口径1:货币性资产包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等资产。

非货币性资产包括存货、固定资产、无形资产、在建工程、生产性生物资产等资产(每日一税注:还包括债权性投资和股权(权益)性投资)。

法规依据:《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)

第二条 本办法所称资产是指企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

口径2:非货币性资产,是指现金、银行存款、应收账款、应收票据以及准备持有至到期的债券投资等货币性资产以外的资产。

法规依据:《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)

五、本通知所称非货币性资产,是指现金、银行存款、应收账款、应收票据以及准备持有至到期的债券投资等货币性资产以外的资产。

(二)个人所得税口径

个人所得税口径的非货币性资产,是指是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

法规依据:《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

五、本通知所称非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

本通知所称非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

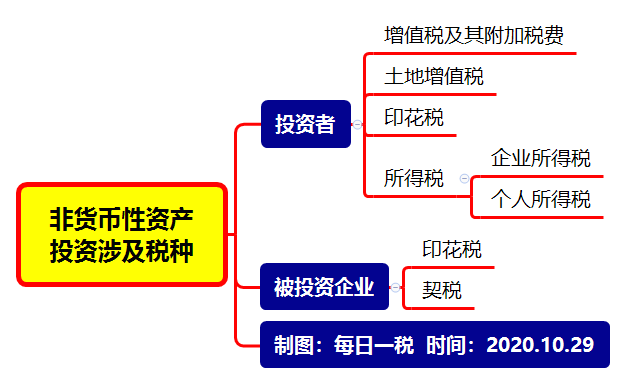

温馨提示:非货币性资产投资涉及的税种