最近税总函〔2020〕138号指出,将长三角区域部分城市列入首批增值税专用发票电子化试点范围。进一步提升电子发票公共服务平台支撑能力,加大增值税电子普通发票推广力度。

根据《税务总局等十三部门关于推进纳税缴费便利化改革优化税收营商环境若干措施的通知》(税总发〔2020〕48号)的相关部署:在实现增值税普通发票电子化的基础上,2020年选择部分地区新办纳税人开展增值税专用发票电子化改革试点,年底前基本实现新办纳税人增值税专用发票电子化。

专票电子化一直是备受大家关注的热点话题,要是前两年我们还觉得专票电子化是一个比较遥远的事情,现在,各种信号已经表明,电子专票全国普及指日可待!对于电子专票,我们需要关注的哪几方面问题?

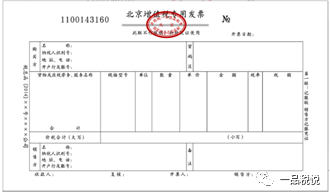

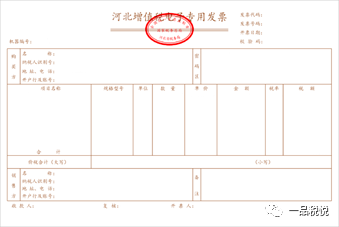

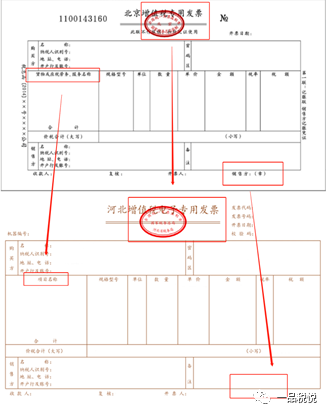

一、电子专票和纸质专票有哪些区别?

1、外观不同

纸质专票:

电子专票:

对比图:

2.格式不同

电子专票:OFD格式

开票方法:试点纳税人使用税务UKey开具电子专票,税务机关向试点纳税人免费发放税务UKey。Ukey开具依托的通过增值税电子发票公共服务平台开具,格式为OFD格式。

查阅方法:通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。

3.电子专票采用电子签名代替发票专用章。

根据总局有关文件规定,电子专票采用电子签名代替印章,即电子专票没有发票专用章。

4.代码不同

纸质专票:发票代码为10位。

编码规则:第1-4位代表各地市,第5-6两位代表制版年度,第7位代表批次,第8位代表版本的语言文字,第9位代表几联发票,第10位代表发票的金额版本号。

电子专票:发票代码为12位。

编码规则:第1位为0,第2-5位为市,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。(参考试点省市规则)

4、联次不同

电子专票只有一联。纸质专用发票的基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

二、关于电子专票,务必搞懂这7点!

1、电子专票格式为OFD格式,非PDF格式,需要下载文件阅读器查阅。

2、电子专票只能红冲,不能作废。

试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。

3、电子专票领票数量和纸质专票合并判断标准,限额同纸质专票。

税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。

4、电子专票如何申领?如何开具?如何勾选?

试点纳税人可以通过网上申领方式领取电子专票,无需前往办税服务厅或采取邮寄等方式领取空白纸质专票。

试点纳税人在完成对应票种核定、增值税专用发票(增值税税控系统)最高开票限额审批并免费领取税务UKey后,即可使用国家税务总局建设的增值税电子发票公共服务平台开具电子专票。

受票方取得电子专票后,可以登录增值税发票综合服务平台直接确认电子专票的用途,无需前往办税服务厅或购买扫描设备办理发票认证事项。

5、电子专票文档需要保存

按照《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求,单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。

6、电子专票非强制使用。

试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。

7、电子专票查询真伪网站和纸质专票一样

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验。

三、电子专用发票,有何优势?

一是发票样式更加简洁。电子专票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,进一步简化了发票票面样式。

二是领用方式更加便捷。试点纳税人可以自主选择办税服务厅前台、电子税务局等多种渠道领用电子专票。选择电子税务局渠道领用电子专票的纳税人,可以实现“全程网上办”,大幅减少往返办税服务厅的次数。

三是远程交付更加高效。试点纳税人可以通过电子邮件等方式远程交付电子专票,减少现场领取、邮寄等环节,发票交付的速度更快,并可避免出现发票丢失和损毁的风险。

四是管理成本更加低廉。试点纳税人开具电子专票后,可以大幅节约因开具纸质专票产生的打印、交付、保管等费用负担,有效降低发票管理成本。

五是签章手段更加先进。电子专票采用电子签名代替原发票专用章,并且使用经过税务数字证书签名的电子发票监制章,纳税人可以验证电子签名的有效性,更好适应发票电子化改革的需要。

四、如何防范电子发票重复报销?

电子发票包括目前正在逐步普及的增值税电子专用发票,以及已经普及了的增值税电子普通发票。电子发票由于有以下两个特点而导致易发生重复报销的问题

01自带电子签章,打印出来就有效。

根据总局有关文件规定,电子专票采用电子签名代替印章,即电子专票没有发票专用章。因此,电子发票不需要另外盖发票专用章,也无需采用税务机关专门制定的纸张打印的,用一张白纸打印出来,就是有效的,因此很容易获得纸质版的电子发票。

02丢失纸质版电子发票,可重新打印。

电子发票不存在丢失的问题,相应的纸质版发票丢失了,无需作废,无需红字,只要重新打印出来,就可以报销。

03如何防范电子发票重复报销?

虽然增值税电子专用发票需要在平台上勾选认证,但按照大家的工作习惯一般是先报销,到月末再进行勾选确认,因此,同样需要防范电子发票重复报销。

对于大公司,可以采用各种先进的设备,例如通过在财务软件中输入发票号码进行查重,甚至通过扫码枪,扫一扫电子发票上的二维码,软件自动查重。

但对于一些小公司,没有以上条件,最简单省事的方法就是建立EXCEL台账,利用EXCEL“显示重复值”的功能进行防范。

具体的步骤如下:

1、建立发票台账,根据实际需求登记相关信息。

2、选择“发票号码”这一列,依次点击“开始-条件格式-突出显示单元格规则-重复值”

3、选择重复值的显示格式。

4、表格自动显示出重复的发票。

这样就能方便快捷的发现重复报销的发票了。

五、电子发票如何查验真伪?

电子发票查验真伪主要关注两方面:电子签章和票面内容。

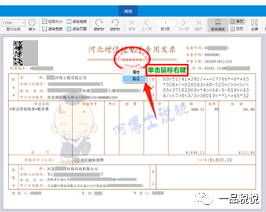

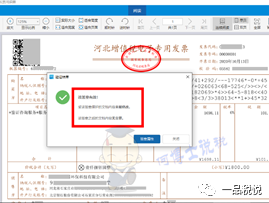

1、电子签章电子签章分为PDF格式和OFD格式,两种格式查验方式也有所不同

电子专票格式为OFD格式,在总局发票查验平台下载OFD阅览器,用阅览器方可打开电子专票,打开电子专票后,在发票监制章上鼠标右键,点击验证,验证结果“该签章有效”等字样,说明此专票有效且未被篡改。

2、票面内容查验票面内容有三种方式,分别是电子税务局官网、全国增值税发票查验平台以及去往办税服务厅查验。

本文来源:财务第一教室、税务大讲堂、梅松讲税、税台、税务经理人,财务经理人、小颖言税、何博士说税、中税答疑,由一品税悦整理发布