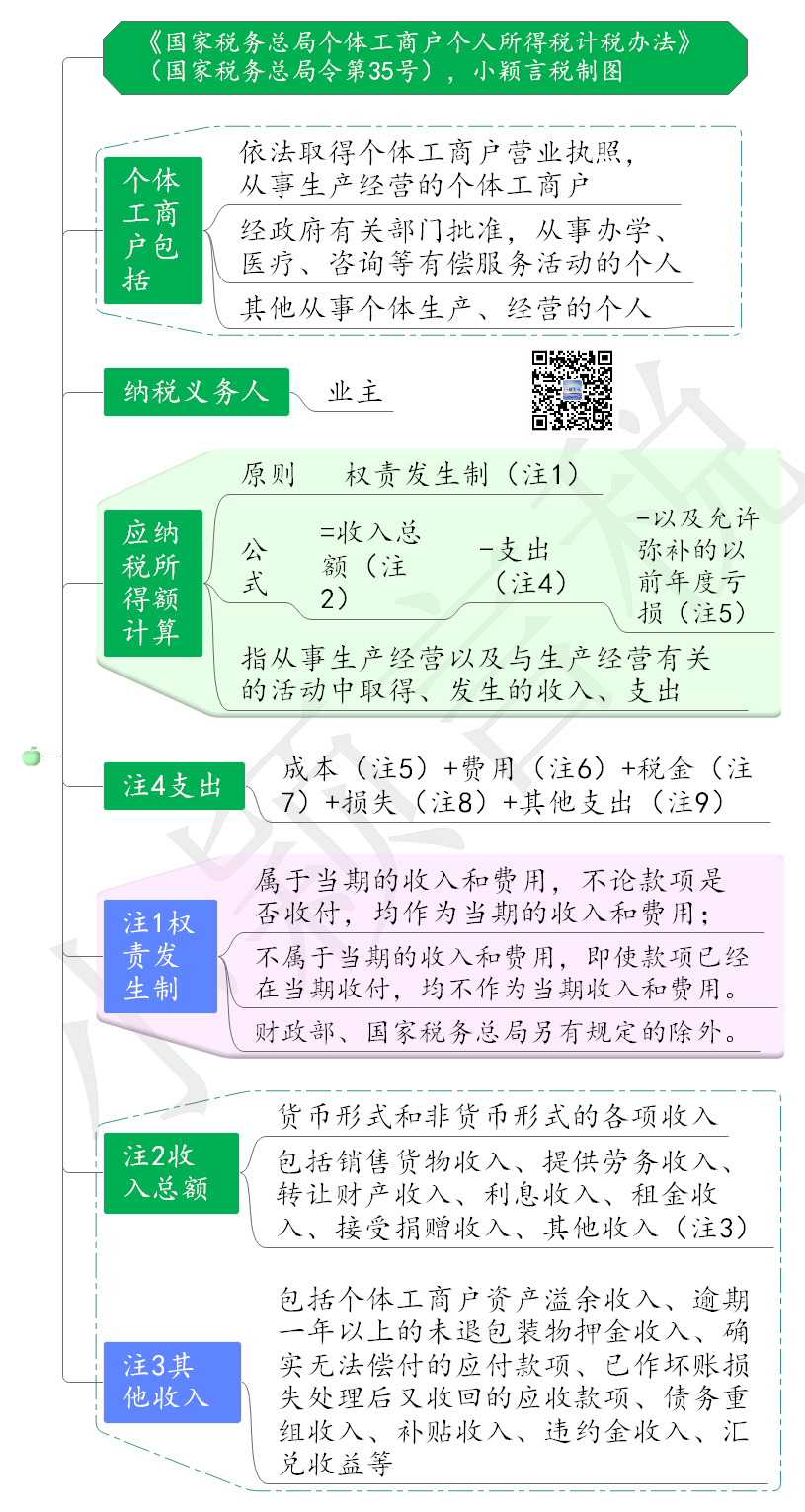

一、应纳税所得额 本文已更新发布在同日财税好文公众号

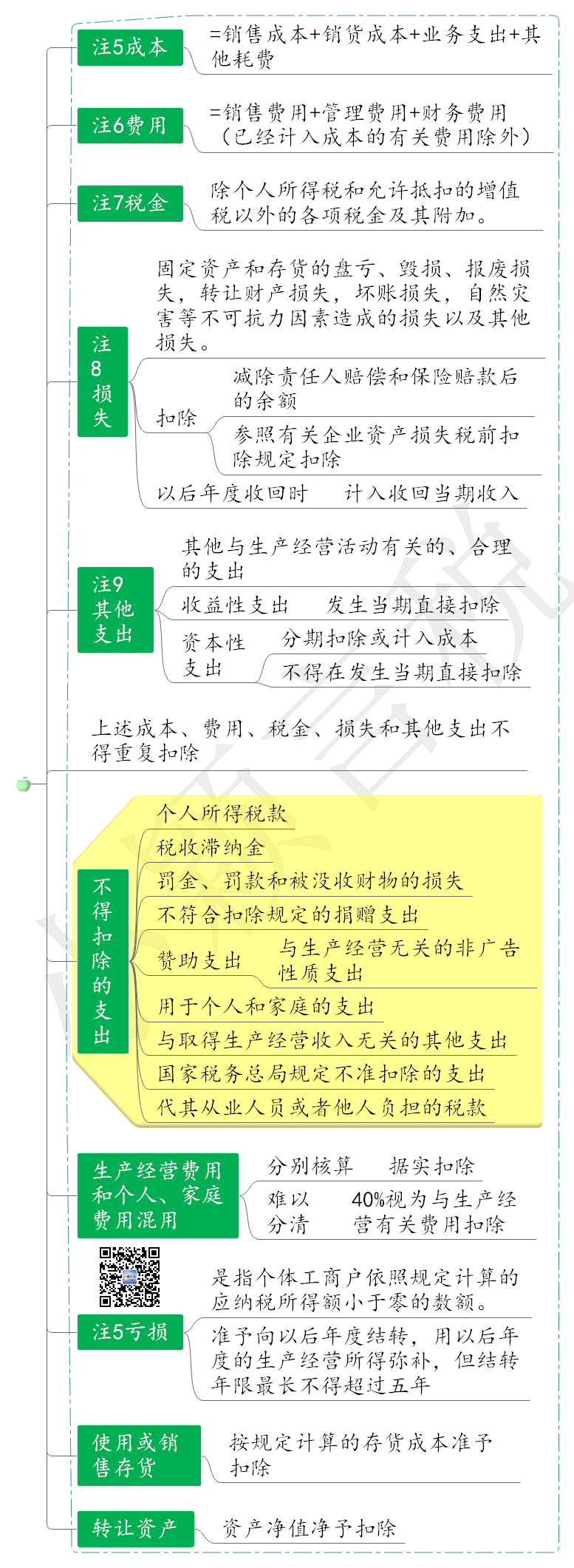

经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

经营所得应纳税额的计算公式为:

全年应纳税所得额=全年收入总额-成本、费用以及损失;

应纳税额=全年应纳税所得额×适用税率-速算扣除数。

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

二、税率表

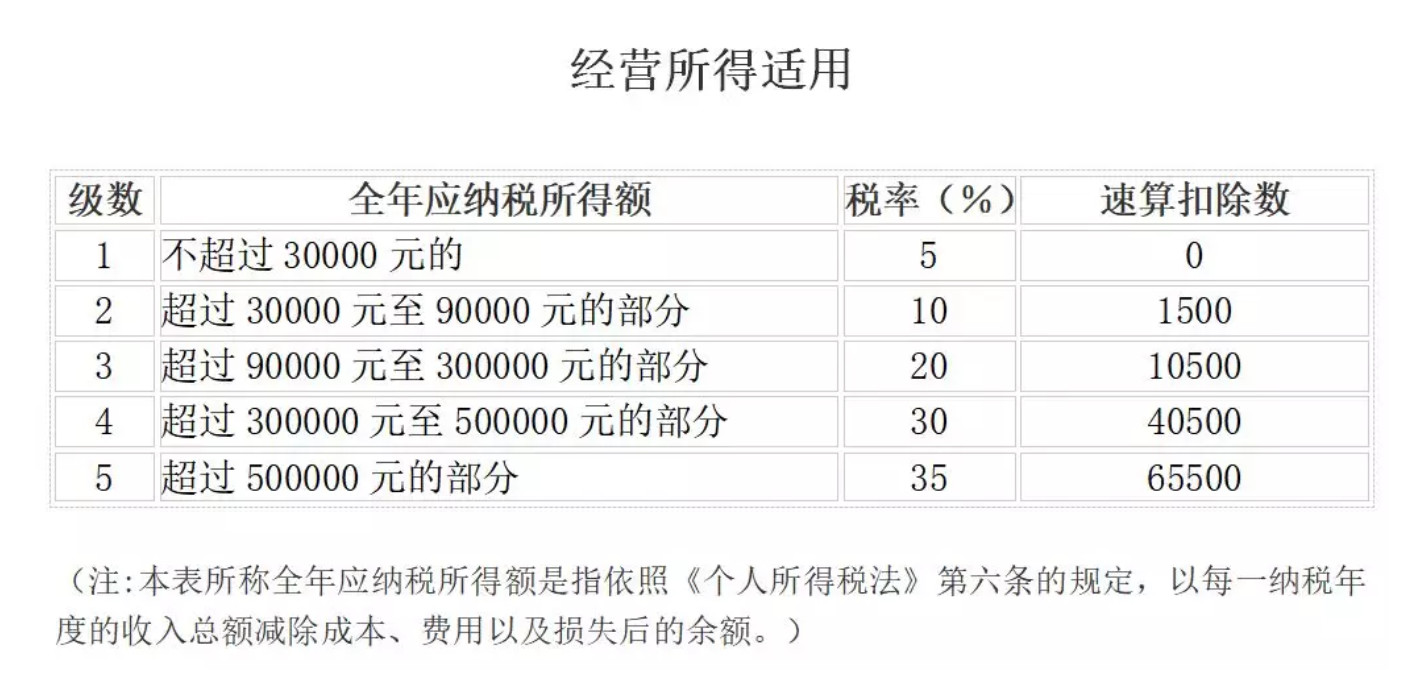

根据《中华人民共和国个人所得税法》规定,经营所得,适用百分之五至百分之三十五的超额累进税率。经营所得,适用百分之五至百分之三十五的超额累进税率

三、核定征收

(一)政策依据

《中华人民共和国税收征收管理法》是个人所得税核定征收的法律依据,规定了税务机关有核定应纳税额的情形。

征管法第三十五条规定,纳税人有下列情形之一的,税务机关有权核定其应纳税额:

1. 依照法律、行政法规的规定可以不设置帐簿的;

2. 依照法律、行政法规的规定应当设置帐簿但未设置的;

3. 擅自销毁帐簿或者拒不提供纳税资料的;

4. 虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6. 纳税人申报的计税依据明显偏低,又无正当理由的。

税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

《中华人民共和国个人所得税法实施条例》第十五条第三款规定了纳税人从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

(二)核定征收的方式

核定征收的方式包括定期定额征收、核定应税所率、核定征收率征收、核定税额或应纳税所得额等方式,核定征收不能享受个人所得税的优惠政策。

1.定期定额征收

《个体工商户税收定期定额征收管理办法》是个体工商户定额征收的管理办法。适用于经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户的税收征收管理。《关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕第183号)规定,对虽设置账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的个体工商户,税务机关可以实行定期定额征收。

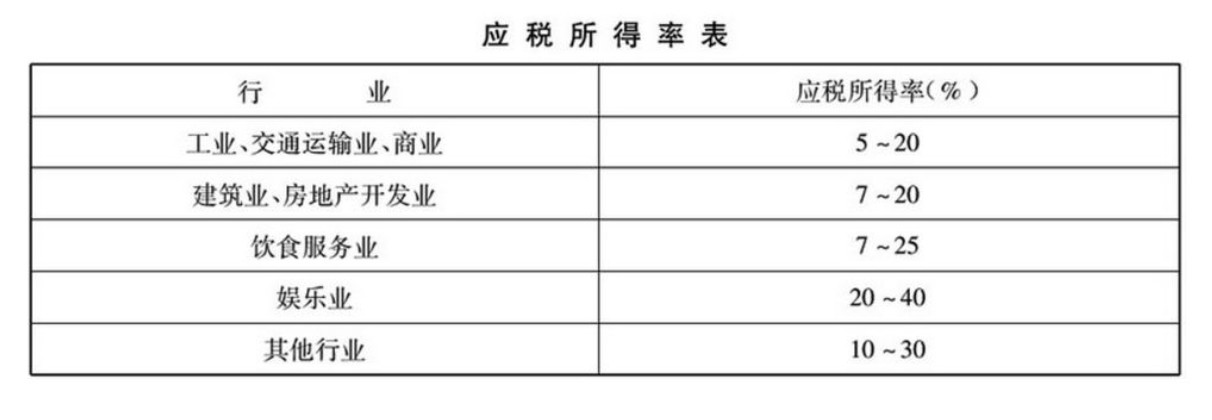

2.核定应税所得率

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号印发)规定,核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

第九条规定,实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率或=成本费用支出额÷(1-应税所得率)×应税所得率

应税所得率应按下表法规的标准执行:

企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

3.核定征收率

《关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕第183号)规定,个体工商户实行定期定额核定征收管理,个人所得税可以按照换算后的附征率,依据增值税的计税依据实行附征。“个人所得税附征率”即“核定征收率”,应当按照法律、行政法规的规定和当地实际情况,分地域、行业进行换算。具体计算公式如下:

应纳所得税额=收入总额×个人所得税附征率

《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)规定,自2020年3月1日至5月31日,对湖北省以外其他地区的个体工商户、个人独资企业和合伙企业,代开货物运输服务增值税发票时,统一按代开发票金额的0.5%预征个人所得税。

4. 核定税额或应纳税所得额计征

对于无法按照核定征收率、核定应税所得率计征的,税务机关可以采取其他合理的方法,直接核定应纳个人所得税额计征,或是直接核定个人所得税应纳税所得额计征。

注意:

根据财税〔2000〕91号第十条规定,实行核定征税的投资者,不能享受个人所得税的优惠政策。

根据国税发〔2010〕54号规定,税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。

详见:个人所得税核定征收专题学习

四、纳税申报

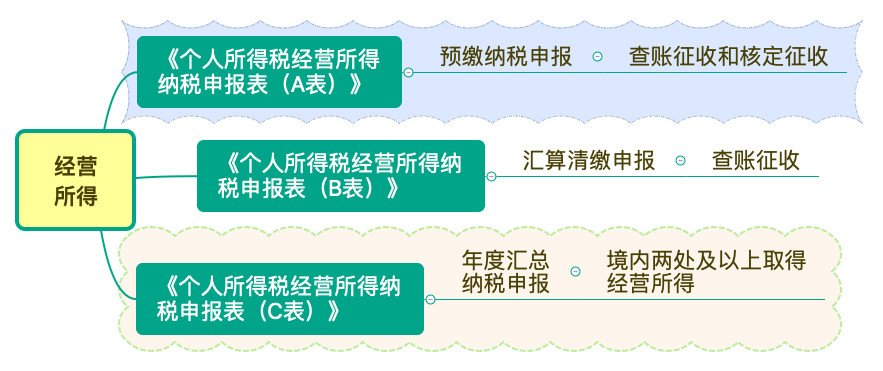

(一)申报表填写

1.《个人所得税经营所得纳税申报表(A表)》。该表适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者以及其他从事生产、经营活动的个人在中国境内取得经营所得,按查账征收办理预缴纳税申报,或者按核定征收办理纳税申报。

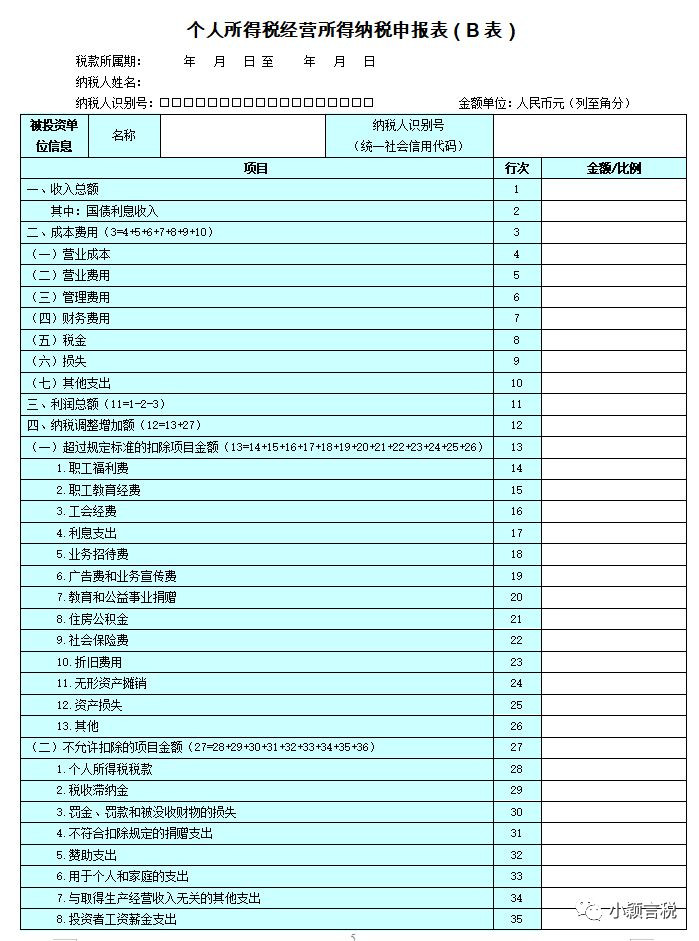

2.《个人所得税经营所得纳税申报表(B表)》。该表适用于查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报。

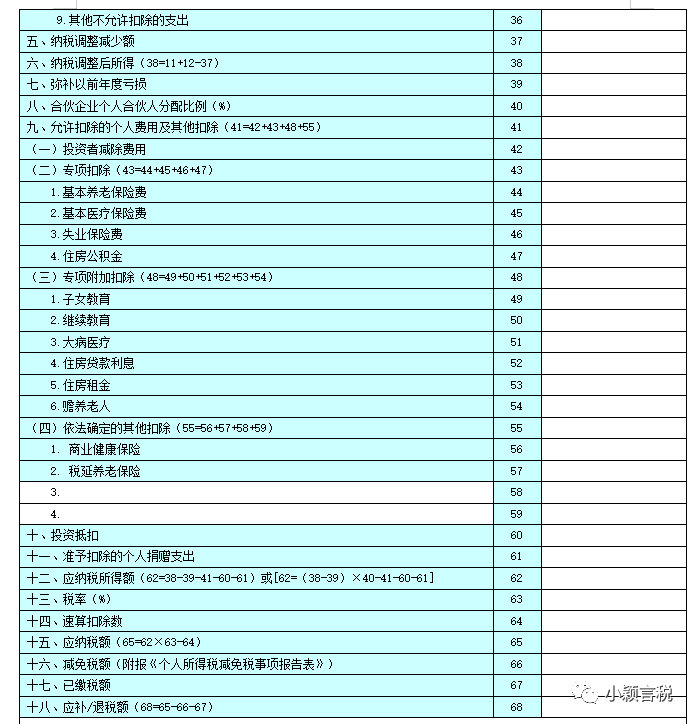

3.《个人所得税经营所得纳税申报表(C表)》。该表适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理个人所得税的年度汇总纳税申报。

五、案例

(一)某小型运输公司系个体工商户,账证健全,2019年12月取得经营收入为320000元,准许扣除的当月成本、费用(不含业主工资)及相关税金共计250600元。1~11月累计应纳税所得额88400元(未扣除业主费用减除标准),1~11月累计已预缴个人所得税10200元。除经营所得外,业主本人没有其他收入,且2019年全年均享受赡养老人一项专项附加扣除。不考虑专项扣除和符合税法规定的其他扣除,请计算该个体工商户就2019年度汇算清缴时应申请的个人所得税退税额。

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报;在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。因此,按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。并根据全年应纳税额和当年已预缴税额计算出当年度应补(退)税额。

解:全年应纳税所得额=320000-250600+88400-60000-24000=73800(元)

全年应缴纳个人所得税=73800×10%-1500=5880(元)

该个体工商户2019年度应申请的个人所得税退税额=10200-5880

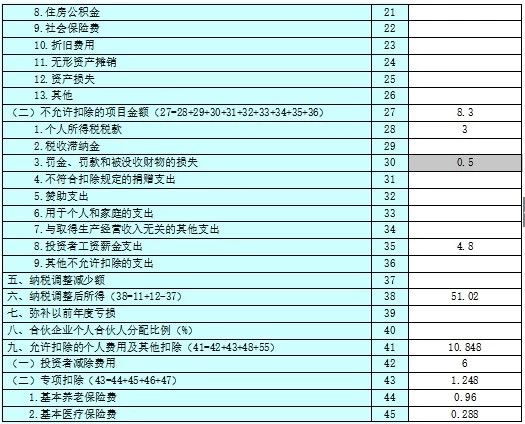

(二)个体工商户刘某,2019年取得营业收入196万,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万);营业费用12.5万(其中业务宣传费5万,其他营业费用7.5万);管理费用22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费1.2万,业务招待费3万,其他管理费用0.2万);财务费用0.3万;其他支出0.5万,为行政性罚款支出。刘某除以上经营所得外,未取得综合所得。

2019年,刘某费用减除标准6万元;专项扣除1.248万(养老0.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万,住房贷款利息1.2万)。

解析:

经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万。

职工福利费调整:

扣除限额=12.8×14%=1.792,实际发生额1.2万,无需作纳税调整。

业务宣传费调整:

扣除限额=196×15%=29.4,实际发生额5万,无需作纳税调整。

业务招待费调整:

3×60%=1.8万,196×5‰=0.98,调增=3-0.98=2.02万。

不允许扣除的项目:

(1)业主工资4.8万;

(2)行政性罚款支出0.5万;

(3)个人所得税3万。

应纳税所得额=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万;

应纳税额=40.172×30%-4.05=8.0016万;

应补缴税额=8.0016-3=5.0016万。

个人所得税经营所得纳税申报表(B表)

(三)过渡期案例

《财政部、税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)就2018年第四季度纳税人适用个人所得税减除费用和税率有关问题进行明确。

计算过程详见:例解2018年度个体户生产经营所得汇缴应补税额计算

(四)申报流程案例

1、以山东省为例,打开浏览器(ie,360,搜狗均可)搜索“山东省电子税务局”,选择有官网字样标注的点击进入。

2、进入官方页面后,点击“我要办税”。

(如果您是新办企业申报用户,要先完成企业信息注册)

3、点击“纳税申报注册”。

按下图显示的提示填写单位信息完成注册即可登入使用啦!

在山东省电子税务局界面通过密码模式输入企业信息密码进行登录。

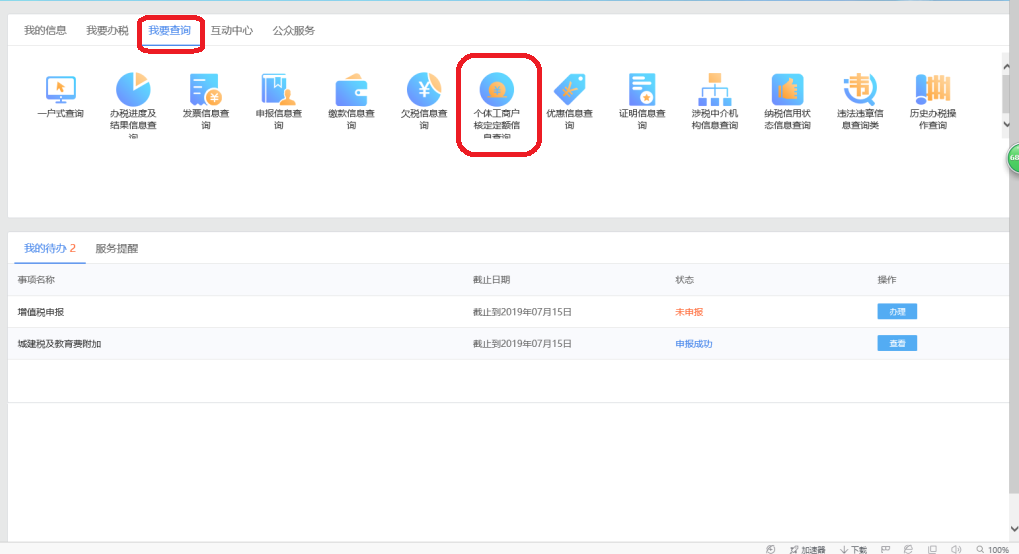

进入“我要查询”界面,点击个体工商户核定信息查询,先查好自己的定额信息。

点击“个体工商户核定信息查询”进入界面,其他不要选,输入验证码点击查询。

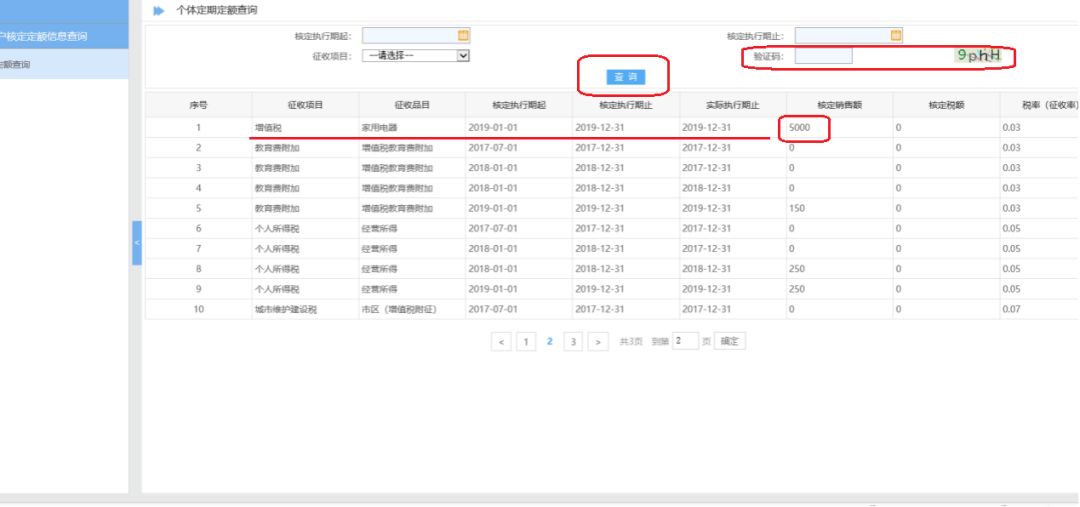

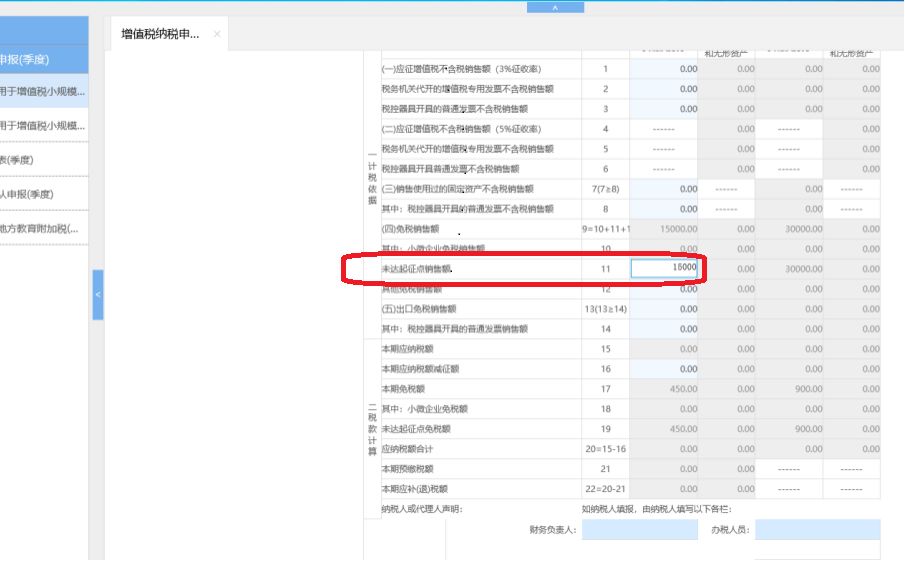

以下图为例输入好验证码后点击查询已查询出本单位所有定期定额信息,注意找到在有效期内的增值税月核定金额信息以备后面填写申报表。(下图所示可以看到实例单位定额核定是月定额5000,按季申报时销售收入就是15000未达起征点收入)

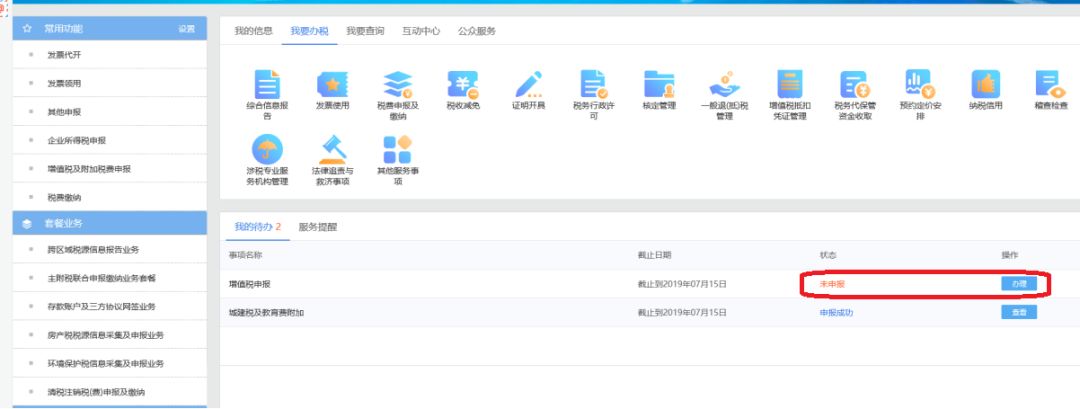

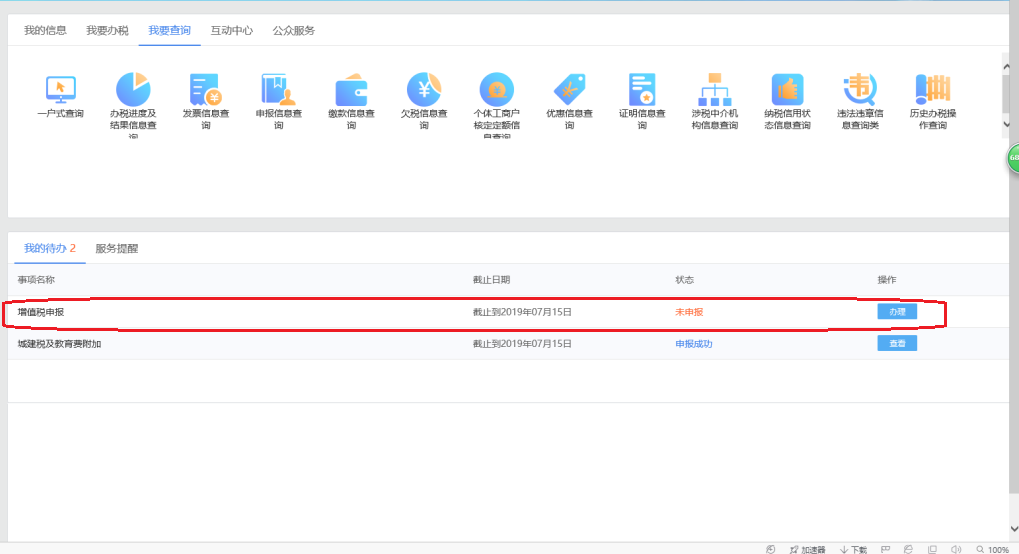

点击左边菜单首栏返回上级字样返回前一页开始进行本期申报,注意看下方我的待办提示,根据下方事项名称选择未申报事项点击办理进行申报。

点击后界面如下。

申报数据填写应遵循据实收入填报原则,在开具专用发票,普通发票,领取定额发票时候应分情况填写至相应栏次,分情况进行填写。

①在税务机关代开增值税专用发票并预缴3%税额后,应将发票金额栏金额(注意是金额不是价税合计的票面总额)填至金额栏第1行和第2行,数字一致。

填好第1行第2行后,在第21行会显示出代开时预缴的税款数,核对第20行和21行应纳税款和预缴税款数是否一致,一致则无需再补缴税款,22行本期应补(退)税款为0即可,填写完后点击页面下方保存按钮保存成功后再确认申报。

②代开了普通发票或只领了定额发票,就将代开的发票价税合计总额(票面总价÷1.03=应填金额)或领取的定额发票总额填写至11栏未达起征点栏次,以截图单位为例,月核定额5000所以季度定额为15000(5000*3个月),将15000填至11栏即可保存申报。

填写完毕后把页面拉到下方点击保存申报,若报表有问题计算数字不对等也可以点删除把所有数据全清空重新填写。

4、在报表保存成功后点击左边菜单第四项确认申报,确认申报后申报成功即可。

5、报完增值税之后再报定期定额,点击左边菜单返回上级字眼返回到电子税务局进入的首页,在上端搜索栏内输入关键字“定期定额”进行搜索。

搜索后页面如下,点击定期定额纳税人申报后的办理按钮进入申报。

进入后页面如下,点击左侧菜单定期定额纳税人申报字样。

6、点击后页面如图,将纳税期限点击按月申报后的下拉箭头改成按季申报,再点击页面右上角下一步继续申报。

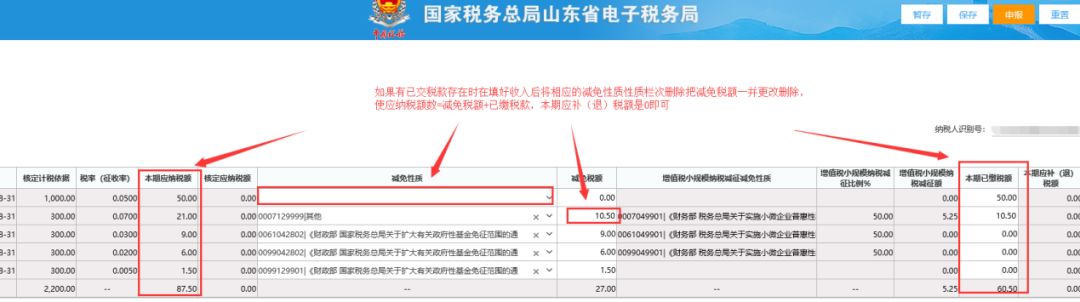

7、点击下一步后页面如下,将本期收入数(增值税表上的数字)填入表内应税项第一行,系统会自动计算出个人所得税应纳税额,将本期缴纳增值税税额数填至2、3、4、5行系统会自动计算出应纳税额,如果只有定额没有其他收入就以系统带出数字为申报。

注意:个体工商户和小微企业享受优惠减免政策,城建税及附加税费,教育费附加,地方教育附加,水利建设专项收入和印花税均享受减半征收的优惠政策,同时2016年时还有一项优惠政策就是收入按月申报核算不超10万或者按季申报核算不超30万的纳税人在申报教育费附加,地方教育附加,水利建设专项收入时可享受免征税政策,在申报时选择相应的减免性质即可享受相应的减免税优惠。

应税项填写完毕之后将下拉条向右拉,继续向后填写。

下面举例选一些减免性质,以没开票只领定额发票的收入为例可以这么选择。

如果有代开专用发票并同时缴纳了个人所得税等税金后可以如下方填写,填写完保存申报即可。

如果个体纳税人自开了专票那么本期已交税款就不会有数字,和只有定额的收入是一个申报模式,自行填报即可。保存申报确认后关闭页面即可。关闭后会跳转主页面,主页面如下。

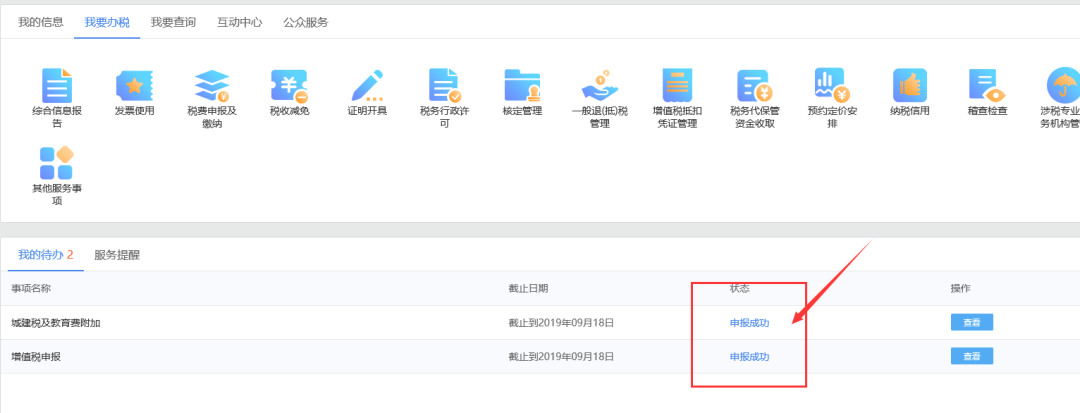

8、看我的待办中的项目,状态都为申报成功,这样申报就完成啦!

六、相关文件

《财政部、国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》财税〔2000〕91号)

国税函〔2001〕84号(征管执行口径)

《国家税务总局关于个人独资企业个人所得税税前固定资产折旧费扣除问题的批复》(国税函〔2002〕1090号)

财税〔2003〕158号(规范个人投资者征管)

财税〔2008〕65号(调整税前扣除标准)

财税〔2008〕159号(合伙企业合伙人先分后税)

财税〔2010〕96号(取得种植业 养殖业饲养业 捕捞业所得)

财税〔2011〕62号(调整费用扣除标准)

《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)

总局公告2012年第53号(律师事务所从业人员,第一,第三条已失效)

《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)

总局公告2015年第28号(生产经营所得及减免税事项有关个人所得税申报表)(附件1至附件3废止)

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

《财政部、税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)

《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)第二条。

总局公告2019年第7号和《国家税务总局关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号)

《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)

本文由小颖言税原创整理,转载请注明来源。